長安期貨范磊:供給擔(dān)憂再度升溫,SC短期波動(dòng)仍在加劇

一、宏觀

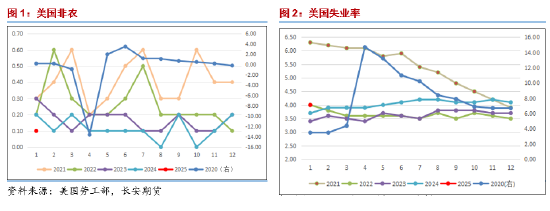

上周時(shí)間美國勞工部公布了最新的1月份非農(nóng)就業(yè)數(shù)據(jù)情況,其中1月新增非農(nóng)就業(yè)人數(shù)為14.3萬人,低于市場預(yù)期的17萬人,并創(chuàng)下了三個(gè)月以來的最低水平,同時(shí)去年11月和12月的數(shù)據(jù)合計(jì)上修10萬人,這表明綜合來看目前美國勞動(dòng)力市場的增長依然相對穩(wěn)健,且1月份的失業(yè)率錄得4%,低于市場預(yù)期的4.1%,這導(dǎo)致市場普遍對于降息的預(yù)期再度有所放緩;同時(shí)值得注意的是,本周時(shí)間美聯(lián)儲主席即將出席美國參議院的聽證會并進(jìn)行半年度貨幣政策報(bào)告,屆時(shí)會議內(nèi)容以及特朗普的新政或?qū)κ袌鲈斐蓜×业挠绊懀璞3株P(guān)注。而在政治屬性方面,近期美國新任總統(tǒng)特朗普表示希望美國可以“接管”加沙地區(qū),該言論引起了中東多數(shù)國家的強(qiáng)烈反對,考慮到目前加沙停火談判第二階段仍未正式開始,此或?qū)е潞罄m(xù)中東地緣波動(dòng)的不確定性進(jìn)一步有所增強(qiáng);并且在美伊關(guān)系上,特朗普貫徹了其以往的強(qiáng)硬態(tài)度,重啟對伊朗的“極限施壓”政策,試圖將伊朗的核武器以及原油出口徹底限制,這或?qū)е潞罄m(xù)市場的波動(dòng)也進(jìn)一步有所增強(qiáng)。

二、基本面

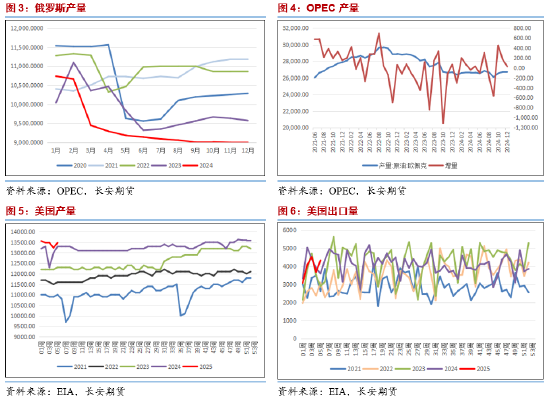

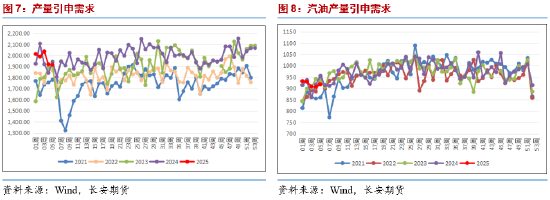

基本面方面,近期原油市場商品屬性的實(shí)質(zhì)性變化并不明顯,市場依然圍繞著前期供給側(cè)趨寬以及需求側(cè)趨弱的邏輯在進(jìn)行交易。在供給側(cè)之中,一方面,特朗普政府簽發(fā)了新的關(guān)稅行政命令,對于從加拿大與墨西哥進(jìn)口的商品增加25%的額外關(guān)稅,并對我國進(jìn)口的商品增加10%的關(guān)稅,其中加拿大作為美國最大的原油進(jìn)口國,該國對美國的原油輸送量達(dá)到美國原油進(jìn)口占比的六成以上,這意味著后續(xù)美國的原油進(jìn)口數(shù)量或進(jìn)一步有所降低,這也引發(fā)了市場對于供應(yīng)中斷的擔(dān)憂情緒有所回暖,但考慮到加拿大的供應(yīng)對于全球范圍內(nèi)的市場來說相對占比較少,因此該政策對于油價(jià)的影響作用或在后續(xù)持續(xù)邊際減弱。另一方面,市場也擔(dān)憂特朗普政府在后續(xù)或大規(guī)模提升美國產(chǎn)量而對供給側(cè)造成沖擊,這或?qū)е潞罄m(xù)即便OPEC+依然維持其當(dāng)下的減產(chǎn)策略,也較難對油價(jià)形成有效的提振。而在需求側(cè),本周末時(shí)間即將迎來各大機(jī)構(gòu)的新一輪月度報(bào)告,其中OPEC與IEA對于后續(xù)消費(fèi)增速預(yù)期的看法將至關(guān)重要。若此二者對于消費(fèi)的前景預(yù)期維持在上一個(gè)月的相同水平,那么市場或在供給側(cè)趨寬的預(yù)期影響下持續(xù)呈現(xiàn)出偏弱的局面,但若而這對于消費(fèi)的預(yù)期做出進(jìn)一步的下調(diào),那么油價(jià)后續(xù)或再難出現(xiàn)前期的上行幅度,進(jìn)而持續(xù)偏弱運(yùn)行。

三、庫存

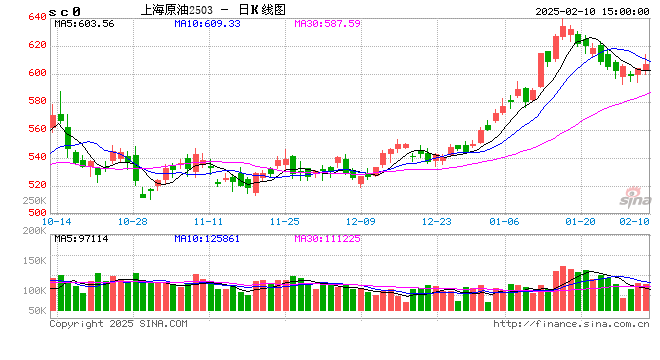

庫存?zhèn)龋头矫妫绹?月31日當(dāng)周API原油庫存為502.5萬桶,預(yù)期325.7萬桶,前值286.2萬桶;同時(shí)1月31日當(dāng)周EIA原油庫存錄得為866.4萬桶,預(yù)期196.2萬桶,前值346.3萬桶,增幅錄得去年2月9日當(dāng)周以來最大,除卻SPR的商業(yè)原油庫存為去年11月22日當(dāng)周以來最高。本輪的原油庫存再度出現(xiàn)了大幅的上行,且幅度遠(yuǎn)超于市場的預(yù)期,在短線內(nèi)對油價(jià)形成了不小的壓制,這在一定程度上進(jìn)一步表明了目前全球消費(fèi)現(xiàn)狀的疲軟,這也在后續(xù)或持續(xù)對油價(jià)施壓。在成品油方面,美國至1月31日當(dāng)周汽油庫存則錄得為223.3萬桶,預(yù)期52.5萬桶,前值295.7萬桶;同時(shí)精煉油庫存錄得為-547.1萬桶,預(yù)期-148.3萬桶,前值-499.4萬桶。本輪成品油的庫存走勢之中汽油依然維持了累庫趨勢,且累庫幅度再度超出了市場預(yù)期,這在汽油產(chǎn)量持續(xù)下降的當(dāng)下對汽油價(jià)格也存在著明顯的壓制作用,而值得注意的是,目前柴油盤面表現(xiàn)相對汽油來說更加強(qiáng)勢,這或?qū)е潞罄m(xù)高低硫燃料油的消費(fèi)前景相對更加客觀,也將為裂解布局帶來一定的機(jī)會。

四、觀點(diǎn)及展望

整體看來,近期油價(jià)依然維持了寬幅的震蕩走勢,長期趨勢并未脫離明顯的下行通道,但短期之內(nèi)略有反彈收復(fù)了部分的失地。就目前的情況來看,原油商品屬性對油價(jià)的支撐力度仍在持續(xù)減弱,不論是供給側(cè)市場對于美國增產(chǎn)的擔(dān)憂還是需求側(cè)全球范圍內(nèi)疲軟消費(fèi)的拖累,抑或庫存數(shù)據(jù)在今年以來的連續(xù)積累,都導(dǎo)致基本面較難對油價(jià)有所提振,但伊朗出口的不確定性或在短期內(nèi)對油價(jià)形成沖擊;金融屬性方面,市場對于美聯(lián)儲上半年降息的預(yù)期基本降至冰點(diǎn),這或?qū)е潞罄m(xù)宏觀經(jīng)濟(jì)壓力將持續(xù)存在;政治屬性方面,近期中東地緣的不確定性再度有所增加,一方面是由于加沙停火談判的第二階段遲遲未取得進(jìn)展,參與各方的外交態(tài)度均表現(xiàn)得十分強(qiáng)硬,另一方面則是前期的黎以停火協(xié)議較難取得延續(xù),此二者或?qū)е碌鼐壊▌?dòng)對油價(jià)的影響持續(xù)存在。因此綜合來看,在基本面的影響之下油價(jià)后續(xù)或維持寬幅運(yùn)行,考慮到市場對于供給側(cè)變化的觀望態(tài)度,后續(xù)油價(jià)的波動(dòng)或持續(xù)存在。

僅供參考。

作者簡介:

范磊,從業(yè)資格證號:F03101876,投資咨詢證號:Z0021225,畢業(yè)于加拿大西三一大學(xué)工商管理碩士專業(yè),具有扎實(shí)的理論基礎(chǔ)與一定的國際視野;進(jìn)入期貨行業(yè)以來,一直致力于原油系能化品種、有色金屬系列和期權(quán)的研究分析工作,善于從基本面分析著手,結(jié)合理論搭建品種分析框架對行情作出研判,并堅(jiān)持以專業(yè)的知識和誠摯的態(tài)度為客戶創(chuàng)造價(jià)值。

相關(guān)文章

最新評論