中東局勢升溫 全球市場緊盯油價動向

布倫特原油價格 6 月以來已上漲約 20%,隨著以色列與伊朗緊張局勢升級,有望創下 2020 年以來最大單月漲幅。

盡管漲幅相對可控,但這一波動不容忽視 —— 僅在三年前,俄羅斯對烏克蘭的入侵就曾引發能源價格飆升,推高全球通脹并促使各國激進加息。

以下是油價上漲對全球市場的影響解析:

1. 油價能漲到多高?

油價呈緩慢攀升而非暴漲態勢,投資者因未見明顯石油運輸中斷而暫感安心。

但仍需警惕:

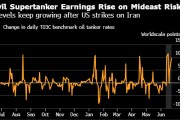

本周布倫特原油近月合約對六個月后交割合約的溢價升至六個月高點,因投資者預期中東供應中斷風險增加,這一溢價在周五仍處于高位。

目前油價約為 77 美元 / 桶,雖低于 2022 年 139 美元的峰值,但已接近敏感區間。

荷蘭合作銀行解決方案首席投資官克里斯托夫?布歇(Christophe Boucher)表示:“若油價升至 80-100 美元區間并持續,將危及全球經濟。我們已接近這一臨界點。”

2. 供應沖擊風險幾何?

交易員正緊盯航運市場 —— 這常被視為能源領域的關鍵風向標。

約五分之一的全球石油消費量需經阿曼與伊朗之間的霍爾木茲海峽運輸。分析師稱,該區域若發生 disruption(運輸中斷),油價可能突破 100 美元。

對沖基金 Svelland Capital 董事納迪亞?馬丁?威根(Nadia Martin Wiggen)指出,航運路線受阻將加劇供應沖擊:盡管歐佩克 + 產油國承諾每日增產 120 萬桶,但目前尚未有實際裝運或交付。

她正密切關注運費走勢:“迄今為止,運費數據顯示,擁有全球最大煉油產能的中國尚未因供應擔憂而啟動恐慌性購油。一旦中國開始采購,運費將上漲,全球能源價格也會隨之攀升。”

3. 油價高企拖累增長

油價上漲引發擔憂,因其可能推升短期通脹,并通過擠壓消費損害經濟增長。

經濟學家稱,高油價如同加稅,對日本和歐洲等凈能源進口國影響尤甚 —— 石油在短期內難以替代。

隆巴德奧戴爾(Lombard Odier)首席經濟學家薩米?沙爾(Samy Chaar)表示,油價持續高于 100 美元 / 桶將使全球經濟增長下調 1%,通脹上升 1%。

以色列一周前對伊朗發動襲擊后,市場憂慮加劇。避險債券最初上漲,但隨著焦點轉向高油價的通脹影響,漲勢迅速消退。

歐元區五年期遠期通脹指標(市場通脹預期的重要參考)升至近一個月高點。

加拿大皇家銀行(RBC)首席經濟學家弗朗西斯?唐納德(Frances Donald)稱:“在美國,若 75 美元油價持續,將使我們對年底 CPI 的預測從 3% 上調至 3.5% 左右,增幅約 0.5%。”

土耳其、印度、巴基斯坦、摩洛哥及東歐多數國家嚴重依賴石油進口,將成為原油漲價的最大受害者。而海灣國家、尼日利亞、安哥拉、委內瑞拉,以及巴西、哥倫比亞和墨西哥等部分產油國,財政收入有望得到提振。

4. 美元走勢生變

美元正經歷趨勢轉變:

近年油價上漲常伴隨美元走強,但此次油價反彈對美元支撐有限,美元周漲幅僅 0.4%。

分析師預計,鑒于當前中東風險可控的預期及潛在看跌情緒,美元將重拾下跌趨勢。

受經濟不確定性及對美國總統唐納德?特朗普政府作為貿易和外交伙伴可靠性的擔憂影響,美元今年以來對其他主要貨幣已貶值約 9%。

無疑,美元走弱能緩解高油價帶來的沖擊 —— 畢竟石油以美元計價。

意大利聯合信貸銀行(UniCredit)稱:“對石油進口國而言,美元貶值提供了一定緩沖,既能減輕油價飆升的影響,也能緩解更廣泛的經濟壓力。”

5. 股市是否低估風險?

在未出現石油供應沖擊的情況下,全球股市仍貼近歷史高點。高盛資產管理全球量化投資策略聯席主管奧斯曼?阿里(Osman Ali)表示:“投資者傾向于忽略當前風險,除非有理由相信沖突將升級為大規模地區危機。”

海灣市場在消息初現時下跌,隨后在油價上漲支撐下有所企穩。美國和歐洲能源股(尤其是油氣公司)及國防股表現突出。

以色列股市一周內上漲 6%,成為最顯著的領漲板塊。石油消費相關股票表現最差,航空公司尤為突出。

相關文章

最新評論