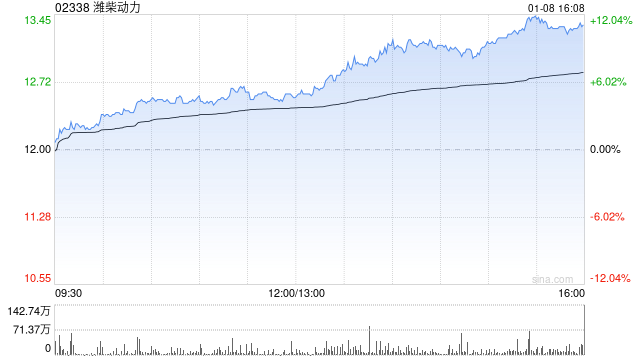

瑞銀:上調濰柴動力評級至“買入” 目標價升至15.1港元

快訊

2025年01月08日 17:15 21

admin

瑞銀發布研究報告稱,將濰柴動力(02338)評級由“中性”上調至“買入”,H股目標價由12.3港元升至15.1港元。

報告中稱,濰柴動力去年下半年的股價表現跑輸恒指,因電動卡車在補貼更高和營運成本更低的情況下,迅速獲得市場份額。但從季度而言,隨著液化天然氣(LNG)成本自去年第四季起回落,該行預計市場對LNG卡車的需求將于今年首季反彈。

此外,該行認為濰柴動力正透過與比亞迪股份(01211)的合資企業轉型為電動車供應商,首階段的電池產能已于去年底完成,預期于今年開始營運。因此,該行對濰柴動力的今明兩年每股盈利預測上調12%至15%,相信電動卡車的風險已反映在股價上,投資者或忽視今年首季LNG卡車需求反彈和濰柴向電動車擴張的潛力。

相關文章

最新評論