有色金屬行業動態報告:“反內卷”情緒減弱 關注銅關稅的落地

快訊

2025年07月28日 04:30 2

admin

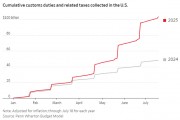

核心觀點 “反內卷”領頭羊品種焦煤周內5 個漲停板后,在周五夜盤出現暴跌,被視為對政策預期的階段行情暫時結束,等待具體政策落地驅動第二波行情。有色涉及“反內卷”的品種相對較少,在本輪情緒行情中表現相對冷靜,眼下有色板塊需關注美國與各經濟體貿易關稅的談判進展,更為重要的是232 銅關稅是否如特朗普所威脅的在8 月1 日執行,這一利空出盡利于為布局銅板塊提供入場機會。 行業動態信息 工業金屬:本周LME 銅、鋁、鉛、鋅、錫價格變化為0.02%、-0.3%、0.4%、0.2%、2.4%;工業金屬價格由“金融屬性”及“商品屬性”共同決定,從金融屬性來看,美聯儲已開啟降息周期;從商品屬性來看,全球銅鋁庫存均處于相對低位,中國經濟復蘇可期,疊加新能源行業的拉動,銅鋁需求增長將有所好轉。 “反內卷”情緒減弱,關注銅關稅的落地 (1)美國與其他經濟體貿易談判取得進展,關注特朗普此前威脅8 月1 日加征銅關稅是否落地。美國與世界各國的貿易談判取得進展,其中,日本用投資承諾換取低關稅,美歐、美印、美泰取得不同程度進展,或在近期達成協議。美國總統特朗普7 月9 日曾表示,美國將對進口銅征收50%的關稅,自2025 年8 月1 日起生效,時間臨近需觀測該事件是否生效以對盤面形成實質的沖擊。 (2)2025 全球銅精礦增量維持20~30 萬噸。由于印尼冶煉廠事故停產Freeport 將銅礦產量目標下調約10 萬噸;Anglo American 智利工廠受較低品位影響,減量超5 萬噸;Kamoa-Kakula 由于礦震下調全年指引15.5 萬噸,全球銅礦產量增量下修至20~30 萬噸,平衡狀態由過剩10 萬噸逆轉為缺口10~20 萬噸。 (3)TC維持在-40 以下,冶煉廠仍未減產。銅精礦TC 已歷史新低至-43 美金,6 月國內精煉銅產出達到113.49 萬噸,預計7 月產量維持在115 萬噸。預計8 月產量將繼續走高,原因是有檢修計劃的冶煉廠仍偏少,新投產的冶煉廠的產能利用率在持續上升。SMM 預計,1-7 月精煉銅產量774 萬噸,同比增加11.5%。 (4)1-6 月國內累計表需增長11.2%。1-6 月國內精煉銅表需=產量+凈進口-庫存變動=659+114-18=791 萬噸,同比增加64 萬噸,累計增速11.2%。終端需求很難解釋如此高的表需,剔除去年銅價拉高導致隱形庫存消化約15 萬噸,精廢替代,加工手冊下的精煉銅出口等,實際消費增速在5~6%。 (5)降息預期與反內卷共振抵御50%關稅威脅。特朗普威脅8 月1 日落地50%銅進口關稅,盡管去美國的精煉銅回流到LME 和SHFE 市場,但全球2025 年精煉銅是缺口狀態,且關稅壁壘的形成會抑制美國廢銅的流出加劇銅元素缺口,因此,貨物流動的逆轉不會給銅價帶來顯著沖擊。美國年內2 次降息9 月、12 月預期逐漸臨近,國內反內卷之風吹暖商品市場,此氛圍下銅價將再次挑戰8w 關口。若8 月1 日美國落地進口銅關稅政策,給銅價帶來沖擊的時候,可以積極參與銅板塊配置,畢竟標的業績亮眼且板塊估值便宜。 【免責聲明】本文僅代表第三方觀點,不代表和訊網立場。投資者據此操作,風險請自擔。

【免責聲明】本文僅代表第三方觀點,不代表和訊網立場。投資者據此操作,風險請自擔。

【廣告】本文僅代表作者本人觀點,與和訊網無關。和訊網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,并請自行承擔全部責任。郵箱:

相關文章

最新評論