美加征關(guān)稅超預(yù)期疊加資金轉(zhuǎn)松,期債快速上漲

來源:廣發(fā)期貨研究 證監(jiān)許可【2011】1292號

熊睿健 Z0019608? 2025年4月3日 星期四

行情導(dǎo)讀:

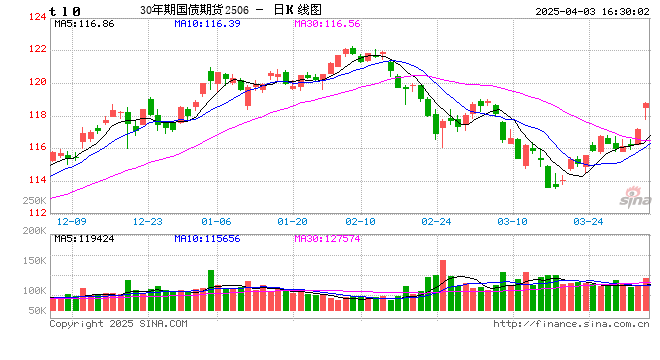

4月3日,截至15:15,30年國債活躍券利率下行6.75bp,至1.925%,10年期國債活躍券利率下行6.55bp,至1.7425%。期債端,TL2406合約上漲1.43%至118.75,T2406上漲0.51%至108.575,TF2406上漲0.38%至106.135,TS2406上漲0.15%至102.532。

一、美國公布“對等關(guān)稅”計劃,外需壓力下市場對寬貨幣預(yù)期增強

美國總統(tǒng)特朗普在白宮簽署兩項關(guān)于所謂“對等關(guān)稅”的行政令,宣布美國對貿(mào)易伙伴設(shè)立10%的“最低基準關(guān)稅”,該關(guān)稅將于美國東部時間4月5日凌晨0時01分生效。此外,將對美國貿(mào)易逆差最大的國家征收個性化的更高“對等關(guān)稅”,該關(guān)稅將于美國東部時間4月9日凌晨0時01分生效,所有其他國家將繼續(xù)遵守原有的10%關(guān)稅基準。對中國加征關(guān)稅幅度達到34%,超出市場預(yù)期,疊加此前對華關(guān)稅基數(shù)和2024年兩次加征的關(guān)稅幅度,累計的對華關(guān)稅可能達到60%以上,基本與其宣稱的華對美關(guān)稅相當。如果確實落地,對汽車、銅鋁等商品出口均將造成影響。

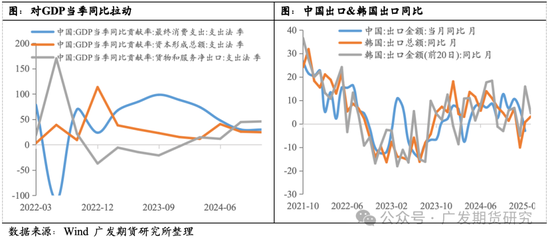

2025年一季度,凈出口對我國當季同比的貢獻率達到45.8%,自24年三季度以來出口貢獻率有明顯提高,不排除存在搶出效應(yīng),但不可否認在內(nèi)需尚有較大提升空間的當下,外需對整體GDP的貢獻度較高。如果美國對華加征大幅關(guān)稅落地,將直接對相關(guān)出口品需求形成抑制。外需壓力顯著增強的情形下,擴內(nèi)需政策亟待出臺,貨幣政策予以配合的概率提高,市場對貨幣政策邊際轉(zhuǎn)松的預(yù)期增強。

二、資金面邊際轉(zhuǎn)松,債市情緒回溫

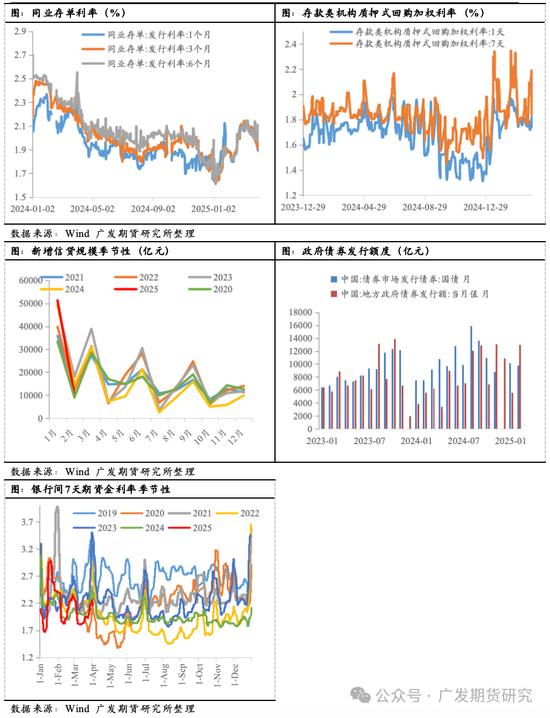

進入4月初,盡管央行連續(xù)兩日進行凈回籠操作,但是資金利率仍明顯回落,截至昨日R001與R007加權(quán)平均值分別回落3BP、7BP至1.79%、1.91%。最新值來看,非銀7天期資金利率今日回落至1.75%附近。同時同業(yè)存單發(fā)行利率也有明顯回落,1個月同業(yè)存單利率發(fā)行利率由3月末的2.0%左右回落至1.88%附近,銀行體系融出規(guī)模也有明顯回升,顯示跨季后銀行體系負債壓力減輕。主導(dǎo)這一輪債市調(diào)整的利空因素(資金偏緊)邊際減弱,債市情緒有所回溫。

展望4月資金面,一是季節(jié)性上看4月是信貸投放小月,對銀行間資金分流效應(yīng)減小;二是今年一季度政府債發(fā)行進度偏快,國債與地方置換債發(fā)行提速,較去年同期均高增,也是社融同比的主要支撐項,根據(jù)目前4月的地方債和國債發(fā)行計劃,環(huán)比或有所下降,同比仍較高,政府債供給環(huán)比減少也有利于4月資金面邊際企穩(wěn);三是從資金利率季節(jié)性來看,4月整體中樞普遍較3月下行,邊際上4月中上旬資金利率下行維持偏低水平的概率更高。此外,如果后續(xù)外需下行壓力加大,上半年寬貨幣需加碼,4月降準落地的概率將明顯提高。綜合來看,4月的資金面環(huán)境預(yù)計較3月邊際轉(zhuǎn)寬。

國債期貨展望:

在資金面邊際轉(zhuǎn)松、美國加征關(guān)稅超預(yù)期帶動寬貨幣預(yù)期回升的雙重影響下,現(xiàn)實與預(yù)期共振,推動期債今日高開高走。截至15:15,10年期和30年期國債活躍券,分別下行突破1.78%和2.0%的阻力位來到1.74%和1.92%附近。短期來看,4月上旬資金面或延續(xù)偏寬松,降準預(yù)期暫無法證偽,疊加基本面數(shù)據(jù)仍待驗證,債市利空因素較少,市場偏強情緒或可延續(xù),點位上10年期國債利率或順勢而為下行向1.7%附近靠攏。后續(xù)可能帶來行情波折的節(jié)點一是關(guān)稅落地情況可能仍有反復(fù),二是及至中旬繳稅期臨近節(jié)點資金利率可能出現(xiàn)波動,三是4月基本面情況是驗證經(jīng)濟修復(fù)的重要節(jié)點,這一因素可能到中下旬會更加明朗,屆時還需結(jié)合政治局會議政策指引判斷未來走向。

風(fēng)險提示:資金面緊于預(yù)期、穩(wěn)增長政策超預(yù)期、監(jiān)管政策超預(yù)期

本微信號推送內(nèi)容中的信息均來源于被廣發(fā)期貨有限公司(投資咨詢業(yè)務(wù)資格:證監(jiān)許可【2011】1292號)認為可靠的已公開資料,但廣發(fā)期貨對這些信息的準確性及完整性不作任何保證。

本微信號推送內(nèi)容反映研究人員的不同觀點、見解及分析方法,并不代表廣發(fā)期貨或其附屬機構(gòu)的立場。報告所載資料、意見及推測僅反映研究人員于發(fā)出本報告當日的判斷,可隨時更改且不予通告。

在任何情況下,本微信號推送內(nèi)容僅供參考,推送內(nèi)容或所表達的意見并不構(gòu)成所述品種買賣的出價或詢價,投資者據(jù)此投資,風(fēng)險自擔。

本微信號推送內(nèi)容旨在發(fā)送給廣發(fā)期貨特定客戶及其他專業(yè)人士,版權(quán)歸廣發(fā)期貨所有,未經(jīng)廣發(fā)期貨書面授權(quán),任何人不得對本報告進行任何形式的發(fā)布、復(fù)制。如引用、刊發(fā),需注明出處為“廣發(fā)期貨”,且不得對本報告進行有悖原意的刪節(jié)和修改。

數(shù)據(jù)來源:Wind、SMM、鋼聯(lián)、彭博、隆眾、廣發(fā)期貨研究所

相關(guān)文章

最新評論