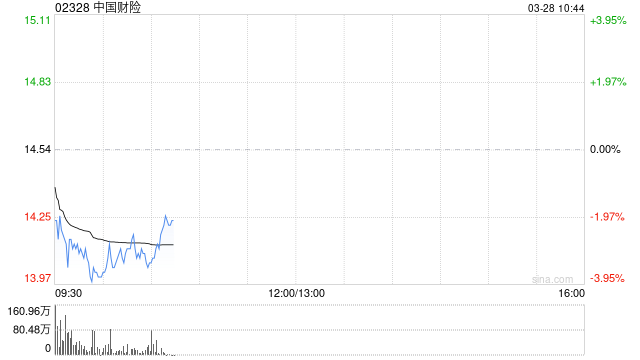

中金:維持中國財險“跑贏行業”評級 目標價升至14.7港元

中金發布研報稱,維持中國財險(02328)“跑贏行業”評級,切換估值至2025年,同時略微上修公司的凈資產預期,對應上調公司目標價17.6%至14.7港元。中國財險公布2024年業績:保費收入同比+4.3%;綜合成本率(CoR)同比+1.0ppt至98.8%,高于該行預期,主要由于自然災害損失超過該行此前預期。凈利潤同比+30.9%至322億元,符合該行預期;每股全年分紅同比+10.4%至0.54元,略低于該行預期。

中金主要觀點如下:

2024年承保盈利由于自然災害有所承壓,該行對2025年展望樂觀

2024年公司整體保費收入同比+4.3%至5381億元,市場份額同比-0.7ppt至31.8%;自然災害產生損失的負面影響,中國財險2024年CoR同比+1.0ppt至98.8%,其中綜合賠付率同比+2.4ppt至73%,2024年大災凈損失超過過去5年平均水平50.9%,為近年來最高:綜合費用率同比-1.4ppt至25.8%,主要受益于公司主動推進“報行合一”,強化費用精細化管理。分業務來看,車險CoR同比進一步改善0.1ppt至96.8%,主要得益于公司在車險領域的競爭優勢穩固,且行業惡性費用競爭被進一步控制。非車險整體CoR同比-2.8ppt至101.9%,責任險CoR同比-1.8ppt至105.2%,風險業務處于有序出清進程之中;企財險受災害影響尤為明顯,CoR同比+9.6ppt至113.4%。展望2025年,該行預計公司車險CoR仍有改善空間,非車業務在沒有巨災損失情況下承保盈利有望大幅修復。

利潤表現符合預期,股市轉好推動投資收益大幅改善

2024年公司凈利潤+30.9%至322億元,主要受到股市轉好推動;全年總投資資產同比增長4.3%,總投資收益率同比+2.0ppt至5.5%,波動市場下投資相較壽險同業更為平穩,凸顯商業模式優勢。

經營趨勢向好支撐遠期分紅能力,長期穩健持有之選

中國財險每股全年分紅同比+10.4%至0.54元,略低于該行預期,但該行認為公司長期經營向好趨勢愈發穩固,這對公司的遠期分紅能力帶來強有力的支撐,考慮分紅和凈資產增長,當前位置公司依舊可作為長期穩健持有的投資標的。

風險

自然災害超預期;車險市場競爭加劇;資本市場大幅波動。

相關文章

最新評論