【市場聚焦】棕櫚油:拉扯

來源:中糧期貨研究中心

摘要

現在的行情處于拉扯扭捏階段,棕櫚油高價狀態下需求端疲軟是現實,當前階段性偏緊也是現實,增產季供給轉寬松后會有價格走軟的預期但是也有限。

一

產地

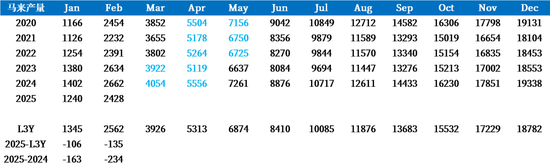

圖1 馬來累計產量

棕櫚油產地馬來方面,原先市場預期今年產量基本持平去年的高產狀態,但是今年開年1月受到洪澇影響產量端被抑制,2月產量進一步下滑,再疊加幾乎貫穿3月的齋月,預計2025Q1馬來產量開局較差,今年全年產量持平去年的樂觀預期是否能夠兌現當前是需要打一個問號的。

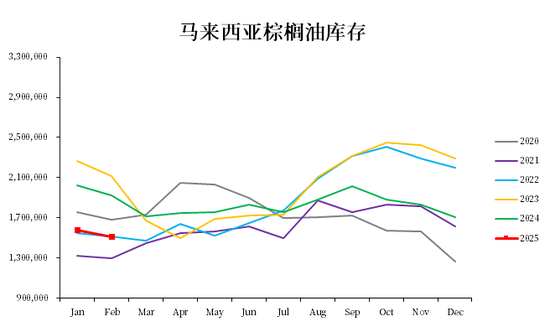

圖2 馬來西亞棕櫚油庫存

馬來二月庫存雖然沒有降低至150萬噸偏緊的心理閾值以下,但是當前庫存也是近些年同期偏緊的狀態,去年棕櫚油在8/9月季節性最高產時期價格走高,其表觀線索是馬來在季節性累庫階段庫存端沒有壓力,其深層次的問題是印尼出口量下滑帶來的馬來出口需求好,壓制增產季累庫幅度,為市場提前交易減產偏緊預期鋪墊。

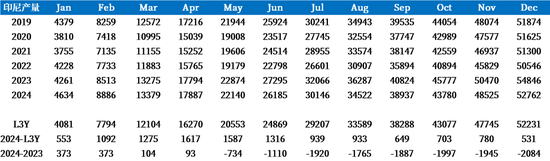

圖3 印尼累計產量

印尼方面故事的驅動仍然是生物柴油,從B35到B40對應的150~200萬噸量級的國內需求增量。2025全年供需展望方面,GAPKI高管在POC上給出展望,預計產量端恢復180萬噸至5450萬噸,國內消費增加350萬噸,相對應出口下調220萬噸。印尼年度供需中出口下調疊加馬來開局的低產量,并且今年印尼出口市場份額讓給馬來的情況會愈演愈烈,所以總體下方價格空間有限。

現在產地需要面臨的問題是棕櫚油價格相對較高,沒有性價比狀態下出口端持續走低,產地可以用當前的強現實來支撐價格,后續季節性增產逐步兌現緊張供需狀態緩解,并且后續有持續的具備價格優勢的豆油沖擊(當前看也僅有豆油具備這樣的體量與價格)。

二

銷區

印度市場,對于棕櫚油而言印度市場的買船節奏能夠影響到階段性的盤面行情,最重要的是印度當前的庫存以及近期的買船動作能夠給與市場很多遐想的空間。

印度近期的問題總結起來就是減少棕櫚油進口,并且棕櫚油消費大幅走低,原因有兩點,其一是其他油脂進口增加進行替代,其二是本土油脂供給增量。

圖4 印度食用油脂進口

油脂進口替代方面,其中23/24年度棕櫚油進口量從前一年的979萬噸下降至902萬噸,相對應的葵花籽油進口從22/23年的300萬噸增長至351萬噸,豆油23/24進口量雖然小幅下降至332萬噸(前值368萬噸),但是23/24年度的進口量前六個月相對較少,后六個月見到明顯增量,可以感受到棕櫚油的進口轉至葵花籽油和豆油。

23/24年度印度減少進口棕櫚油并增加葵花籽油和豆油進口的趨勢在24/25的前四個月仍然在持續,24/25(11-2)棕櫚油進口199萬噸(前值304萬噸),但是相對應的葵花籽油進口112萬噸(前值91萬噸),豆油進口量156萬噸(前值66萬噸)。

圖5 印度國內產量

印度在2024年9月上調棕櫚油、豆油和葵油的進口關稅,并且近期市場有吹風表示可能再度上調食用油進口關稅,并且毫不避諱的表示這種操作是為了保護本土農產品市場,基于印度擁有最大的人口數量油脂市場默認印度為最大進口國,但是我們不能忽略印度油脂本土的供給增量。

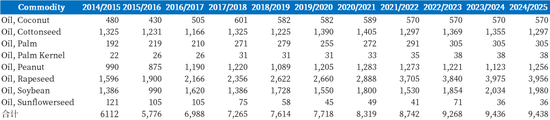

自2014/2015年至今八大油脂合計產量增幅330萬噸,比例達到54.4%,其中印度產量相對較小的油脂椰子油、棕櫚油、棕櫚仁油和葵花籽油并不會大幅影響供給端,主要的增量來自于菜油,從160萬噸產量增長至396萬噸,并且豆油和花生油均有明顯的增長趨勢。

印度方面不能持續的降低棕櫚油進口,一方面是印度沒辦法持續的高強度進口葵花籽油(豆油當前看還能繼續采購),另一方看24/25印度本土的油脂增量幾乎為0,買與不買只是價格考量,等待產地產量恢復價格走弱仍然會見到買船,至于當前盤面的掙扎不過是市場測算出在印尼出口再度縮減背景下,MPOB的表可能持續偏緊。

中國市場1/2月份基本在冬眠,市場淺淺期待一下4/5月的買船。

作者簡介

張如峰

中糧期貨研究院 油脂油料高級研究員

交易咨詢資格證號:Z0021115

相關文章

最新評論