晶澳科技擬赴港IPO:A股上市5年直接融資266億 負債率新高多個募投項目不及預期

專題:新浪財經上市公司研究院

出品:新浪財經上市公司研究院

作者:昊

近日,晶澳科技發布公告稱,公司計劃發行境外上市外資股(H股)股票并申請在香港聯交所主板掛牌上市。

晶澳科技表示,此次計劃赴港H股上市,旨在加速全球化布局,強化市場、供應鏈及研發能力,打造國際資本運作平臺,提升國際品牌形象,提高資本實力和綜合競爭力。

從美股私有化退市后,晶澳科技于2019年在A股借殼上市,此后又多次定向增發和發行可轉債,累計直接融資266.6億。

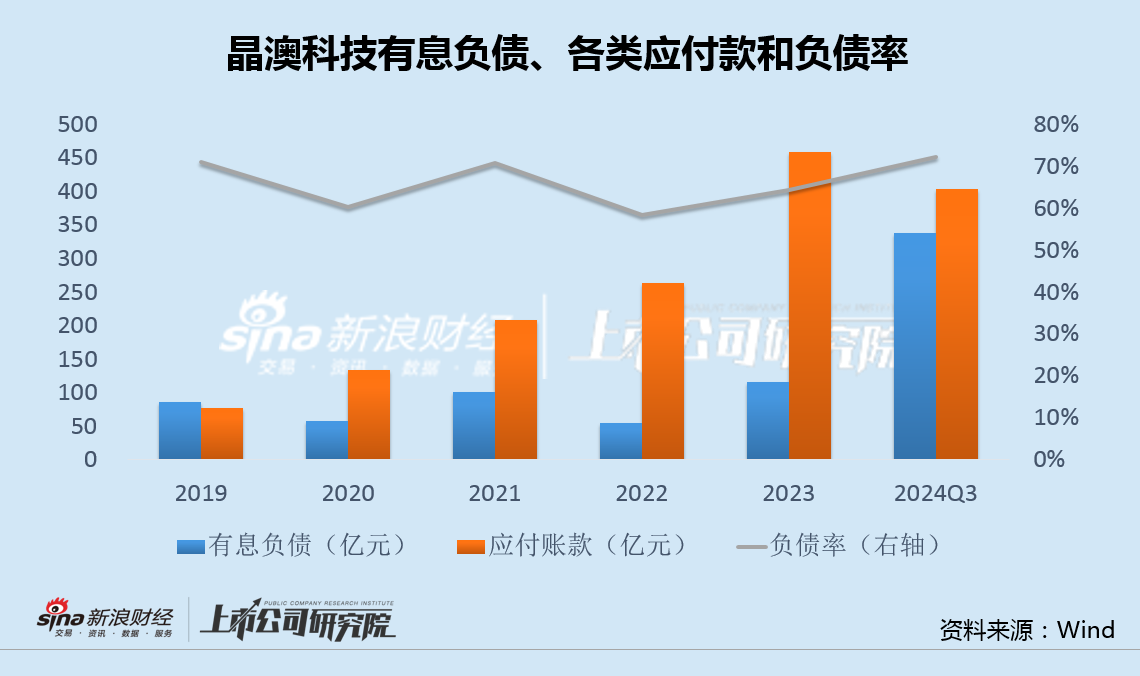

然而,即便不停融資,截至去年三季度末,公司有息負債合計338億,各類應付款404億,負債率再創新高,資金始終承壓或是晶澳科技不斷融資的最大動因。

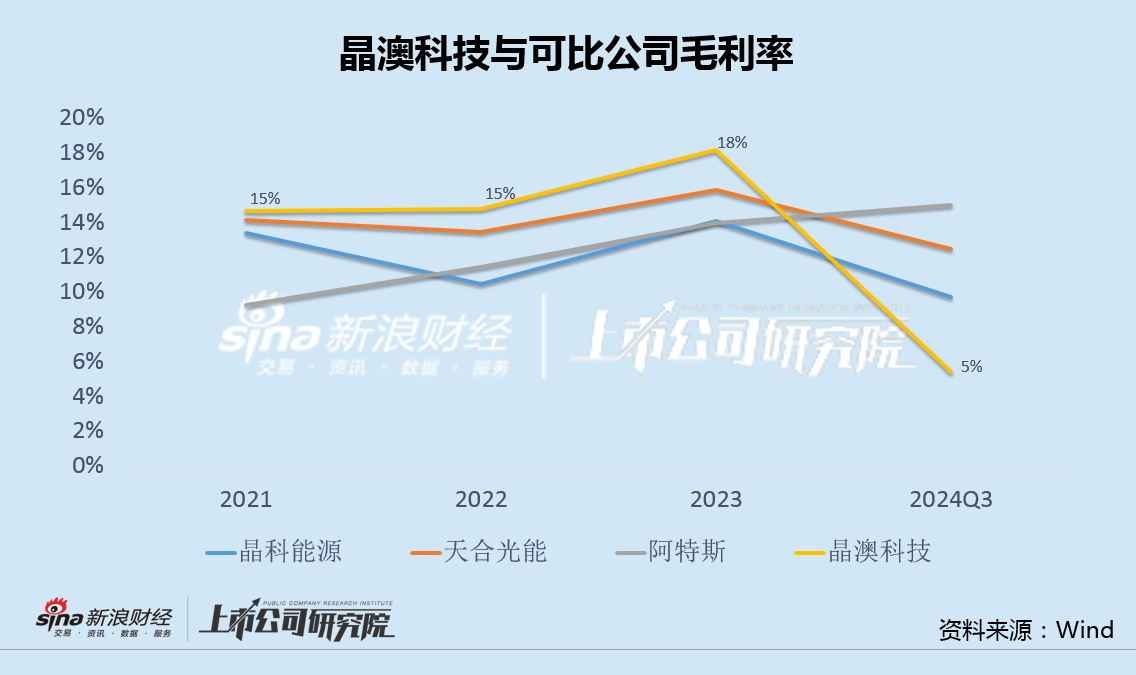

2024年,晶澳科技預計巨虧45億至52億,顯著高于另幾家可比公司,除計提減值的原因外,毛利率也從行業領先變為墊底,多個募投項目盈利或完工時間不及預期。

此前,晶澳科技連續8年盈利,卻依舊十分缺錢,如今陷入巨虧后,赴港融資的前景更令人擔憂。

上市5年4次直接融資266億 有息負債338億、各類應付款404億

晶澳科技創建于2005年,主業為光伏組件,擁有硅片、電池、組件、光伏電站的垂直一體化全產業鏈。2007年,公司在納斯達克上市,之后又從美股私有化退市,并于2019年回歸A股通過借殼實現上市。然而,自從A股上市起,晶澳科技也開啟了瘋狂融資之路。

2020年10月,晶澳科技完成上市后的首輪定增,實際募資52億,投向年產5GW高效電池和10GW高效組件及配套項目,并補充流動資金。

2022年5月,晶澳科技完成第二輪定增,實際募資50億,投向年產20GW單晶硅棒和20GW單晶硅片項目、高效太陽能電池研發中試項目,并再次補充流動資金。

2023年8月,晶澳科技完成可轉債發行,實際募資89.6億,投向年產10GW高效電池和5GW高效組件項目、包頭晶澳(三期)20GW拉晶切片項目、年產10GW高效率太陽能電池片項目,并第三次補充流動資金。

上述三次融資,再加上借殼上市時的募集的75億,晶澳科技A股上市5年,直接融資高達266.6億。即便在不斷融資之下,公司負債率也一直維持60%-70%左右的高位。

長期高負債率的背后,是不斷攀升的借款和應付款。

統計顯示,截至2024年三季度末,晶澳科技晶澳科技有息負債合計約338億,其中短期借款100.13億元,同比增長1387.46%,長期借款136.41億元,同比增長796.58%,各類應付款合計約404億,期末公司總負債839.03億元,負債率達72.15%,創下2010年以來新高。

資金始終處于承壓狀態,或許是晶澳科技不斷融資的最大動因。

毛利率從領先到墊底 多個募投項目不及預期

1月24日,晶澳科技發布業績預告,預計2024年歸母凈利潤-45至-52億元,其中第四季度歸母凈利潤-40.16至-47.16億元。

對此晶澳科技解釋稱,公司全年電池組件出貨量同比大幅增加,但受光伏行業供需錯配的持續影響,市場競爭加劇,各環節主要產品價格大幅下降,以及國際貿易環境日趨嚴峻,導致主營業務盈利能力持續下降。

同時基于謹慎性原則,公司對出現減值跡象的長期資產進行減值測試,將按照企業會計準則計提資產減值準備,對業績影響較大。

值得注意的是,根據已披露業績預告的幾家可比公司來看,天合光能2024年歸母凈利潤為-38億到-32億元,晶科能源歸母凈利潤為8000萬到1.2億元,晶澳科技年度虧損顯著高于同行。

事實上,除計提減值的因素外,晶澳科技盈利能力大幅下降,是業績表現不佳的根本原因,公司毛利率從此前的行業領先,驟降至墊底。

業績壓力下,晶澳科技通過定增和可轉債融資新建的多個募投項目盈利不及預期,“包頭晶澳(三期) 20GW 拉晶、切片項目”的建設期也被延長至2025年6月。

對于此次港股上市融資,晶澳科技表示,未來所募資金將主要用于推進其全球化戰略,包括加強海外產能建設和全球化營銷網絡,增加研發與技改投入,提升數字化和智能化水平,以及優化資本結構和補充營運資金等。

不過,2024年光伏組件產能繼續擴大至700GW左右,而全球新增裝機量預計僅為300GW,行業產能早已嚴重過剩,光伏組件價格也逐漸滑向深淵。

此前,晶澳科技曾連續8年盈利,卻依舊十分缺錢。如今陷入巨虧后,赴港融資的前景無疑更加令人擔憂。

相關文章

最新評論