光大期貨:2月26日能源化工日報

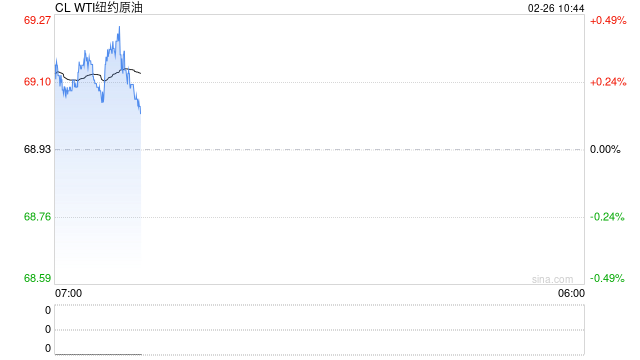

原油:

周二油價重心大幅回落,WTI 4月合約收盤下跌1.77美元至68.93美元/桶,跌幅2.5%。布倫特4月合約收盤下跌1.76美元至73.02美元/桶,跌幅2.35%。SC2504以536.4元/桶收盤,下跌12元/桶,跌幅2.19%。周二公布的擴大調查顯示,上周美國原油庫存預計增加,餾分油和汽油庫存預計下滑。在周度庫存數據公布前,受訪的10家分析機構平均預計,截至2月21日當周,美國原油庫存增加約260萬桶。美國周一表示,對加拿大和墨西哥進口商品征收關稅“按時按計劃進行”,盡管這兩個國家在3月4日的最后期限前努力加強邊境安全并阻止芬太尼流入美國。美國2月諮商會消費者信心指數降至98.3,明顯低于預期102.5和前值104.1,創2021年8月份以來最大單月降幅、連續第三個月下滑、并處于2024年6月以來的最低水平、徘徊2022年以來的區間底部。供應方面緩和的預期以及需求疲軟的表現令油價承壓,價格偏弱運行。

燃料油:

周二,上期所燃料油主力合約FU2505收跌1.04%,報3343元/噸;低硫燃料油主力合約LU2505收跌0.23%,報3899元/噸。數據顯示,2025年1月巴基斯坦出口燃料油共計18.95萬噸,其中高硫燃料油16.01萬噸,與去年同期相比飆升80%;低硫燃料油2.93萬噸,同期為0。低硫方面,由于下游需求持續疲軟,亞洲低硫燃料油市場基本面偏弱運行。2月流入新加坡的套利貨流入量相比前幾個月明顯偏少,但預計3月將會有更多套利貨物流入亞洲低硫燃料油市場。高硫方面,受制裁措施和地緣政治引發的供應擔憂在周初為亞洲高硫燃料油市場提供支撐。但由于供應充足以及下游需求平淡,亞洲高硫燃料油市場開始走弱。近期油價波動較大,短期FU和LU絕對價格或跟隨成本端原油波動為主,高硫當前裂解強勢或逐漸形成負反饋,考慮擇機介入LU-FU價差修復策略。

瀝青:

周二,上期所瀝青主力合約BU2504收跌1.18%,報1862元/噸。根據隆眾對92家企業跟蹤,2025年3月國內瀝青總計劃排產量為238.6萬噸,環比增加27.8萬噸,增幅13.2%,同比增加0.8萬噸,增幅0.3%。供應端2月煉廠供應受利潤壓制維持低位,3月煉廠排產有所增加,在加工利潤繼續修復之下,煉廠生產積極性上升或帶動國內瀝青供應增加。需求端市場剛需暫顯平淡,多為遠期備貨需求。短期在供應偏緊絕對庫存低位的背景之下價格仍有一定底部支撐,不過實際價格上行的空間還需要終端需求改善支撐。近期油價波動較大,短期BU絕對價格或跟隨成本端原油波動為主,關注后續終端開工和3月供應實際增加的情況。

橡膠:

周二,截至日盤收盤滬膠主力RU2505下跌245元/噸至17650元/噸,NR主力下跌170元/噸至15185元/噸,丁二烯橡膠BR主力上漲145元/噸至13765元/噸。昨日上海全乳膠17050(-250),全乳-RU2505價差-845(-280),人民幣混合17100(-100),人混-RU2505價差-795(-130),BR9000齊魯現貨13900(+0),BR9000-BR主力185(-45)。2月21日當周,青島地區天然橡膠一般貿易庫庫存為36.23萬噸,較上周增加0.26萬噸,增幅0.72%。2月21日當周,天然橡膠青島保稅區區內庫存為7.19萬噸,較上期累庫0.09萬噸,漲幅1.27%。合計庫存43.42萬噸,較上期增加0.35萬噸。泰國2025年1月份天然膠出口量為40.09萬噸(含乳膠及混合膠、乳膠未折干),環比微降0.2萬噸,跌幅0.5%,同比增長22.67%。1月混合膠出口15.27萬噸,環比減少10.38%,同比增長56.71%。泰國1月合計出口中國23.8萬噸,同比增54%。2025年1月全球輕型車經季節調整年化銷量為8,900萬輛/年,與2024年全年銷量持平。1月銷量同比小幅增長2%達680萬輛。橡膠來看處在累庫階段,盡管近期累庫幅度逐周放緩,出庫率抬升明顯,但泰國船貨運抵國內仍有預期,預計累庫格局未改。在國內天膠庫存無大幅度去化的基礎上,膠價上方仍有壓力。

聚酯:

TA505昨日收盤在5048元/噸,收跌0.2%;現貨報盤貼水05合約52元/噸。EG2505昨日收盤在4624元/噸,收跌0.9%,基差增加2元/噸至27元/噸,現貨報價4669元/噸。PX期貨主力合約501收盤在7114元/噸,收跌0.08%。現貨商談價格為879美元/噸,折人民幣價格7267元/噸,基差走擴66元/噸至151元/噸。江浙滌絲產銷回落,平均產銷估算在3-4成。下游需求節后重啟,聚酯負荷預期回升,但下游原料庫存去化程度不足,開工水平不及去年同期高位,下游訂單量少,恢復整體速度偏慢。聚酯原料二季度檢修計劃陸續公布,且TA對PX需求量損失多于PX自身供應檢修損失量,疊加目前PXN和PTA加工費均處于歷年低位,整體估值偏低,檢修季估值有修復空間。本周初乙二醇華東碼頭庫存在78萬噸,周內主港發貨偏差,部分庫區內貿貨到船尚可,預計短期庫存維持趨勢為主,3月起乙二醇在檢修增加下轉向緊平衡。關注俄烏談判不斷推進下油價回落風險,以及下游需求恢復不及預期的向上負反饋。

甲醇:

甲醇:周二,太倉現貨價格2597元/噸,內蒙古北線價格在2130元/噸,CFR中國價格在300-305美元/噸,CFR東南亞價格在365-370美元/噸。下游方面,山東地區甲醛價格1125元/噸,江蘇地區醋酸價格2850-2950元/噸,山東地區MTBE價格5865元/噸。供應端由于甲醇生產企業利潤良好,國內甲醇生產同比高位運行,但隨著檢修裝置的逐步增加,后續將環比回落,海外供應目前不高,預計港量也將維持低位。需求端隨著檢修預期的落地,短期或維持穩定,而傳統下游開工緩慢回升。綜合來看,國內產量季節性下降,傳統下游需求呈現穩中回升的態勢,預計內地庫存下降,而港口受MTO裝置檢修的影響庫存壓力偏高,預計甲醇價格維持震蕩偏弱走勢,關注華東MTO裝置復產實施情況。

聚烯烴:

聚烯烴:周二,華東拉絲主流在7350-7450元/噸,利潤方面,油制PP毛利-525.71元/噸,煤制PP生產毛利802.87元/噸,甲醇制PP生產毛利-915.33元/噸,丙烷脫氫制PP生產毛利-705.45元/噸,外采丙烯制PP生產毛利-235.5元/噸。PE方面,HDPE主流價格8208元/噸,LDPE主流價格10204元/噸,LLDPE主流價格8353元/噸;利潤端,油制聚乙烯市場毛利為-59元/噸;煤制聚乙烯市場毛利為1552元/噸。基本面方面,供應端維持在較高水平,但開始有部分煉廠檢修,預計在檢修季之前,供應將維持小幅震蕩,需求端下游開工在加速恢復,而前期下游庫存水平不高,因此補庫力度較強,同時關注到總庫存水平同比下降,預計聚烯烴有一定支撐。

聚氯乙烯:

聚氯乙烯:周二,華東PVC市場價格下調,電石法5型料4950-5100元/噸,乙烯料主流參考5200-5500元/噸左右;華北PVC市場價格下調,電石法5型料主流參考4930-5060元/噸左右,乙烯料主流參考5200-5310元/噸;華華南PVC市場價格下調,電石法5型料主流參考5170-5210元/噸左右,乙烯料主流報價在5280-5350元/噸。供應方面,燒堿價格大幅下滑,氯堿利潤走弱,上游煉廠檢修意愿增加。需求方面,國內房地產施工快速回升,帶動管材和型材開工率上漲,出口在印度BIS以及美國關稅政策實施之前預計都會維持高位。綜合來看,供給邊際走弱而需求快速恢復,并且今年庫存明顯低于去年同期,基差走強,短期價格維持震蕩走勢。

尿素:

周二尿素期貨價格延續偏強震蕩趨勢,主力05合約收盤價1831元/噸,微幅上漲0.27%。現貨市場繼續走強,主流地區市場價格上調10~30元/噸。目前山東臨沂地區市場價格區間1850~1860元/噸,日環比漲10~20元/噸。基本面來看,尿素日產繼續維持高位,昨日19.79萬噸,后期有望達到20萬噸。本月期貨倉單注銷,后續市場還面臨中游貨源沖擊,尿素各方貨源供應均較充足。需求雖有持續跟進,但在近兩日價格持續上漲環境中成交氛圍有所下降,中下游對高價尿素仍有抵觸情緒。整體來看,尿素市場短期依舊面臨高供應、需求旺季預期的博弈,短期期貨盤面仍將保持寬幅波動狀態,后續關注宏觀和需求持續力度能否引發階段性共振行情。需注意的是,尿素作為農資大方向仍以保供穩價為主,趨勢性上漲或受限。關注尿素日產水平、需求持續情況。

純堿:

周二純堿期貨價格偏弱震蕩,主力合約收盤價1497元/噸,跌幅1.19%。現貨市場報價多數穩定,貿易商報價跟隨盤面小幅回落,昨日沙河地區重堿自提價格1477元/噸,日環比跌26元/噸。基本面來看,短期檢修企業數量較少,行業開工率維持90.01%的高位。月底及下月部分企業仍存檢修計劃,純堿供應有望再度回落。需求按需跟進為主,月底低庫存下游適量補庫,堿廠訂單及產銷均有支撐。整體來看,純堿市場驅動依舊有限,盤面寬幅震蕩為主,后期在檢修及宏觀政策等因素提振下期價中樞仍有階段性上行可能,但在大環境寬松格局下仍不建議過分追漲。關注純堿供應水平、宏觀情緒變化。

玻璃:

周二玻璃期貨價格走勢偏弱,主力05合約收盤價1237元/噸,跌幅2.21%。昨日夜盤玻璃期貨價格再度下挫,主力合約跌幅超2%。現貨市場報價穩定,昨日國內浮法玻璃市場均價維持在1334元/噸。當前玻璃日熔量處于絕對低位,昨日維持在15.53萬噸。但受制于需求偏弱、中下游采購不積極、行業庫存壓力高等因素,玻璃期、現價格依舊承壓。短時玻璃期貨價格或延續偏弱狀態,但后續在兩會政策支撐、地產金三銀四旺季預期下玻璃市場情緒有望階段性回暖。關注宏觀政策動態、玻璃需求復蘇節奏。

燒堿:

周二燒堿期貨價格走勢分化,近月合約表現偏弱,遠月合約表現堅挺。截至收盤主力05合約報收2849元/噸,跌幅1.15%。昨日夜盤主力合約向下突破近期震蕩區間。現貨市場報價穩中偏弱,昨日國內32%離子膜堿價格回落至3190元/噸。山東某氧化鋁企業采購液堿出廠價格已跌至860元/噸。基本面來看,山東液堿貨源充足,主力下游送貨量居高不下,華東、華南檢修裝置恢復,燒堿供應相對充足。下游主力企業及非鋁企業觀望情緒濃厚,進一步加劇燒堿庫存壓力并壓制價格走勢。整體來看,燒堿市場壓力依舊存在,市場缺乏有效支撐,盤面趨勢已走弱,短期該狀態或將延續。后續關注宏觀情緒等因素能否給燒堿期市帶來支撐,另需關注燒堿企業裝置動態、主力下游送貨量。

相關文章

最新評論