南向狂潮VS外資博弈:解構港股技術性牛市的資金推手

財聯社2月21日訊(編輯 胡家榮)2024年1月13日AH市場觸底反彈至今,恒生科技以32.35%的絕對收益問鼎全球資本市場,恒生指數在互聯網平臺強勢拉動下盤中屢次突破23000點,港股資產確認進入技術性牛市。

本輪行情核心交易邏輯在哪?由哪些資金驅動?未來如何看?怎么參與港股市場投資?華鑫證券將在本篇報告中詳細解答。

DeepSeek點燃科技投資熱潮,中國科技資產重估主戰場在港股

本輪行情爆發之前,中國核心科技資產長期面臨系統性低估的困難處境。以阿里巴巴為例,公司估值長期在20倍PE以下區間徘徊,與美股科技板塊的估值水平相去甚遠,企業定價幾乎只涵蓋電商業務,AI和云計算這部分核心資產被忽視。

DeepSeekRI和阿里通義Qwen2.5-Max發布快速縮小了中國與美國在AI領域的技術差距,成為顛覆金融市場對中國科技核心資產認知的關鍵轉折點,成功引發以恒生科技為代表的科技資產重估行情。

本輪參與資金有哪些不一樣:南向與外資交易盤雙驅動

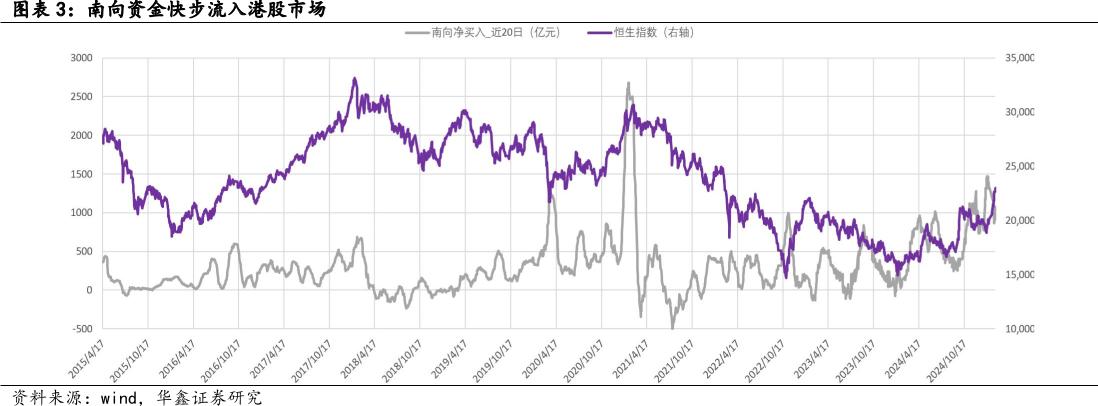

2024年以來南向資金加速流入港股市場,成為港股重要的增量資金,2025年初至今累計凈買入規模達到1746億元。1月中旬市場反彈以來,南向資金開始積極布局阿里巴巴、騰訊、中芯國際等科技核心資產。2025年2月18日南向資金大額凈買入224.23億港元,創下南向歷史單日凈買入次高位。

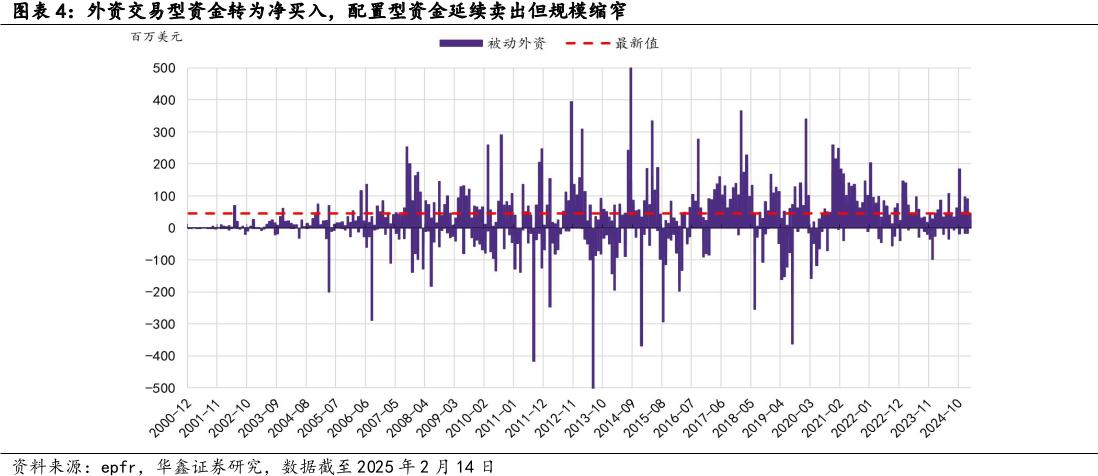

根據EPFR數據,被動性外資2025年以來單周凈買入規模持續放大,交易型資金依舊維持凈賣出,值得注意的是,交易型資金的賣出幅度邊際收窄。

因此本輪港股行情主要由外資和南向資金共同推動,外資長線資金尚未參與科技資產首輪重估行情。

2024年至今外資動向梳理

如果進一步把交易型資金自2021年開始的波段,與A股的幾個重要波段放在一起比較,會發現自2022年后幾乎所有A股重要的指數級別頂部和底部,都和交易型資金代表的熱錢直接相關。

外資配置型資金在重要數據轉折點,往往有決策滯后的特點。在決定方向后往往有以年為單位的持續流入或者持續流出。

外資交易型資金,也就是國際流動的熱錢,則充當了2022年至今A股指數級行情的“發動機”,重要的頂部和底部都離不開它的身影。

2024年年初至9月26日前后,配置型資金對中國大陸市場呈現凈流出態勢。即便在5月17日出臺的地產新政也未能有效提振市場做多情緒。然而,隨著9月26日政策的調整,配置型資金已基本回補了全年的賣出金額。

相比之下,中國香港市場由于外資流出較早,籌碼結構相對穩定,在近幾個季度中呈現出更穩定的小幅度資金回補。大規模資金流入始于年中,并在年底政策轉向后進一步加速。

外資流入空間預測

按照之前的分析,外資配置型資金對中國的流入意愿,整體還是和宏觀基本面熱度息息相關;而外資交易型資金轉向靈活,對預期和政策面的改善更加敏銳。

華鑫證券用兩種類型的資金繼續分析外資未來買入空間:

使用均值回復法,假定中國經濟2025年逐步進入弱復蘇/復蘇場景,并相應假定外資將中國在其組合中占比由現在的明顯低配,提升至前期高點,根據EPFR數據我們可以如下篩選計算:

資金類型一:投資范圍為全球,基準為MSCIACWI的國外基金,且只選擇其中的主動型基金。從倉位來看如回到前期高點主動外資仍需流入33億美元,配置型主動外資仍需流入19億美元。

資金類型二:能夠投資到中國的區域型基金與全球型的外國基金,投資區域類別包括PacificRegional、Global,Globalex-US、Asiaex-Japan、GreaterChina、BRIC,GlobalEmergingMarkets。選擇所有基金整體,以及單獨選擇其中的主動型基金。

按照當前基金規模進行估算,如回到相對高點的倉位,外資仍需流入2319億美元。配置金額來看外資仍需流入1044億美元。

相關文章

最新評論