銀行“缺負債”依舊:本周資金需求或達4萬億,同業存單收益率曲線倒掛

來源:財聯社

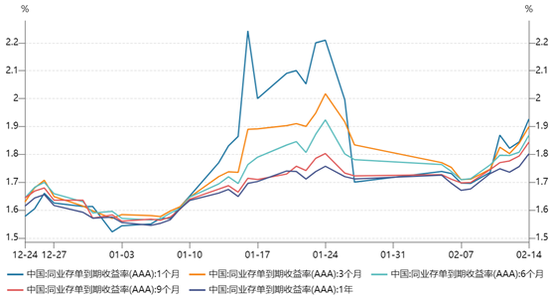

在供需力量的共同作用下,同業存單收益率進一步上行,且自身的收益率曲線延續倒掛。目前,1個月AAA同業存單到期收益率已超過1年期13BP。機構分析,一方面,存單到期量增加,疊加銀行負債匱乏,存單市場只能“提價換量”。另一方面,資金偏貴的情況下,非銀機構更愿意融出,對存單的配置需求較弱。

春節假期后,一年期AAA同業存單到期收益率較春節前又上行了9BP至1.80%,與10年國債收益率的倒掛程度加深。

圖:AAA各期限同業存單到期收益率走勢

盡管節后資金利率平穩,但銀行“缺負債”的情況依舊,同業存單的發行量和凈融資量2月以來均抬升。Wind數據顯示,上周,同業存單一級市場發行7903.80億元(前值5347.10億)、實現凈融資5728.50億元(前值1594.30億)。

浙商證券固收分析師汪夢涵指出,“存單到期量增加+銀行中長期負債匱乏”帶動存單供給側有一定壓力。2月存單到期量達2.22萬億元,1月為1.39 萬億。鑒于當月政府債發行增加,買斷回購到期增加,非銀活期存款調降帶來的負債端缺口不確定,預計銀行體系資金缺口增加。

本周,同業存單的到期規模繼續由前一周的2175.30億上升至5013.10億元,而下周同業存單的到期規模將達到1.12萬億元。

華創證券固收首席周冠南認為,銀行體系資金面延續偏緊,存單市場只能“提價換量”。本周資金缺口壓力或有所放大,工具到期、稅期、繳款多重擾動疊加,資金需求或接近4萬億左右。包括MLF到期5000億元、買斷式逆回購到期8000億元、逆回購到期規模10443億元、政府債券凈繳款規模在5000億元、稅期走款或在萬億以上。

另外,同業存單自身的收益率曲線延續著倒掛。1個月AAA同業存單到期收益率春節后上行了23BP至1.93%,與一年期的倒掛幅度達13BP。

國泰君安固收分析師唐元懋認為,同業存單期限倒掛的主因在需求側。長期限存單的定價更加受益于貨幣寬松邏輯,短期限存單則面臨到期重置擔憂的限制。在短資金偏貴的背景下,機構尤其是非銀參與短期限存單的意愿可能偏弱,直接融出資金可能是更好選擇。

周冠南的數據也顯示,理財等機構近期對同業存單的需求偏弱。上周,理財由凈買入存單轉為凈賣出54億元,國有大行與城農商行均大幅賣出同業存單。

不論后續貨幣寬松預期如何演變,唐元懋認為存單倒掛大概率后續將修復。目前看,后續貨幣寬松預期將明顯收斂,則到期重置擔憂對短期限存單的限制也會減輕,存單期限倒掛的力度會趨于緩解。后續存單期限利差或將向歷史均值靠攏,短期限存單收益率的下行空間較為可觀。

此外,同業存單收益率上行較多后,也展現了一定配置價值。汪夢涵指出,1.80%的同業存單本質上具有一定賠率,需求側基金開始介入是利好,統計期看1年期存單收益率或在1.80%附近震蕩。

相關文章

最新評論