皇氏集團連年虧損的警示錄

炒股就看金麒麟分析師研報,權(quán)威,專業(yè),及時,全面,助您挖掘潛力主題機會!

來源:證券之星

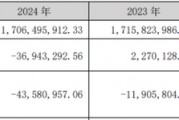

作為乳制品行業(yè)中擁有差異化水牛奶產(chǎn)品的企業(yè),皇氏集團(002329.SZ)卻未能打好手中的優(yōu)勢牌,業(yè)績下滑或是虧損早已成為“家常便飯”。根據(jù)公司近期披露的2024年業(yè)績預(yù)告,公司預(yù)計2024年歸母凈利潤虧損6.2億元至6.8億元,扣非后的凈利潤為虧損4.94億元至5.54億元,這也是公司連續(xù)5年扣非后的歸母凈利潤出現(xiàn)虧損。

自2010年上市后不久,皇氏集團遭遇主業(yè)增長瓶頸,但公司未進一步深耕主業(yè),而是另辟蹊徑,踏上多元化跨界收購道路。據(jù)證券之星不完全統(tǒng)計,公司旗(金麒麟分析師)下除乳制品業(yè)務(wù)外,其涉足的產(chǎn)業(yè)還包括跨境電商、光伏、影視、信息業(yè)務(wù)等,然而這些跨界最終卻落得一地雞毛。2015年,皇氏集團的市值一度達到243億元,而截至2025年2月11日,公司總市值較巔峰期腰斬近九成,為29.2億元。

01.?卷入訴訟糾紛,大額計提預(yù)計負(fù)債

從2020年到2023年,皇氏集團扣非后歸母凈利潤累計虧損9.69億元。若算上2024年的虧損額度,公司連續(xù)五年扣非后歸母凈利潤累計最高虧損可達15.23億元,平均每年虧損超3億元。

證券之星梳理發(fā)現(xiàn),大額的費用支出、多種原因?qū)е碌摹皽p值”是致使公司連年虧損的主因,皇氏集團在2024年業(yè)績預(yù)告中稱,因訴訟引發(fā)的計提預(yù)計負(fù)債,信用減值損失、長期股權(quán)投資減值準(zhǔn)備是其業(yè)績下滑的原因之一。

該訴訟主要系皇氏集團與前子公司皇氏數(shù)智、東岳財富之間的糾紛。據(jù)了解,2019年11月,東岳財富、皇氏數(shù)智與深圳德諾簽訂合伙協(xié)議并完成東岳數(shù)智的設(shè)立,根據(jù)東岳財富與皇氏數(shù)智簽訂的補充協(xié)議,約定東岳數(shù)智確保東岳財富在持有基金份額期間,每年能從基金取得投資本金6.5%的投資收益,如東岳財富每年從基金所獲得的實際投資收益金額小于上述約定收益金額,皇氏數(shù)智承擔(dān)差額補足義務(wù)。協(xié)議簽訂后,東岳財富向東岳數(shù)智出資3.1億元。

然而2020年12月12日起直至2023年11月21日,東岳財富未收到相關(guān)投資收益。另根據(jù)補充協(xié)議的約定,當(dāng)東岳數(shù)智未達到在2025年度實現(xiàn)凈利潤不低于人民幣4億元整時,東岳財富有權(quán)要求皇氏數(shù)智收購其持有基金的全部份額。2023年11月,皇氏集團收到了泰安中院送達的《民事起訴狀》等材料,東岳財富除了將皇氏數(shù)智列為被告外,也將皇氏集團列為被告,其認(rèn)為皇氏集團應(yīng)對皇氏數(shù)智所負(fù)債務(wù)承擔(dān)連帶清償責(zé)任。東岳財富要求皇氏數(shù)智向其支付投資本金3.1億元,向其支付差額補足款0.58億元,并要求皇氏集團對上述債務(wù)承擔(dān)連帶清償責(zé)任。

值得注意,皇氏集團雖早在2023年3月就將皇氏數(shù)智100%股權(quán)以4732.81萬元價格對外轉(zhuǎn)讓,但其并未脫離訴訟糾紛。證券之星注意到,2024年4月,上述訴訟雙方一度因協(xié)商和解為由,法院裁定案件中止訴訟,但在2024年9月4日,因中止訴訟的事由消失,案件恢復(fù)訴訟。此后根據(jù)泰安中院的一審判決,判令皇氏數(shù)智支付投資本金3.1億元并支付差額補足款,而皇氏集團需對上述債務(wù)承擔(dān)連帶清償責(zé)任。

據(jù)了解,目前皇氏集團已發(fā)起上訴,公司回復(fù)新京報記者時表示,“2024年11月一審判決出爐,雖不是終審判決,但基于審慎原則,公司對相關(guān)事宜進行了計提。”

02.?跨界頻頻,效果寥寥

皇氏數(shù)智的設(shè)立可以看作是公司近年頻繁跨界的一個縮影。2019年,皇氏集團成立皇氏數(shù)智,后者為皇氏集團信息板塊的全資子公司,皇氏數(shù)智與孫公司筑望科技、2015年收購的完美在線共同構(gòu)成皇氏集團信息服務(wù)板塊。

但新增的信息服務(wù)業(yè)務(wù)不僅沒能達到公司“穩(wěn)增長”的預(yù)期,反而令公司卷入了訴訟,業(yè)績也被拖累。在2023年年報問詢回復(fù)中,皇氏集團稱,近年來筑望科技因運營商成本上漲、商業(yè)模式單一等因素影響,業(yè)務(wù)嚴(yán)重流失,業(yè)績大幅下滑,2021年-2023年凈利潤為-907.83萬元、-1039.67萬元、-2352.00萬元,2023年3月,公司將皇氏數(shù)智進行剝離。

目前,皇氏集團信息服務(wù)板塊的收入主要有完美在線貢獻,不過該公司的盈利情況也每況愈下,2021年至2023年實現(xiàn)凈利潤分別為1001.21萬元、573.18萬元、-2073.83萬元,尤其是2023年,完美在線高毛利短信業(yè)務(wù)量持續(xù)下降,其毛利率由上年的13.86%大幅下滑至4.69%。而在2024年上半年,完美在線凈利潤虧損236.01萬元,信息服務(wù)、信息工程板塊收入較上年下滑26.70%。

2022年,皇氏集團又將業(yè)務(wù)方向延伸至光伏領(lǐng)域,公司于該年初成立皇氏陽光,同年9月,皇氏陽光投資設(shè)立全資子公司安徽綠能,以后者為投資主體,在安徽省阜陽經(jīng)濟技術(shù)開發(fā)區(qū)投資建設(shè)20GWTOPCon超高效太陽能電池和2GW組件項目。根據(jù)皇氏集團2023年10對交易所問詢函的回復(fù),安徽綠能項目于2022年10月動工,根據(jù)當(dāng)時的項目規(guī)劃,預(yù)計工廠于2023年6-7月投產(chǎn),2023年-2025年TOPCon電池業(yè)務(wù)為公司貢獻營業(yè)收入分別為不低于10億元、25億元和50億元。

然而公司美好的設(shè)想在2023年被冰冷的現(xiàn)實擊碎。這一年,伴隨著光伏行業(yè)開始出現(xiàn)階段性產(chǎn)能過剩,部分企業(yè)盈利出現(xiàn)滑坡,公司認(rèn)為新能源行業(yè)存在投資周期長、資金需求量大等特點,因此于2023年8月轉(zhuǎn)讓了安徽綠能控制權(quán)。目前公司仍保留著部分伏組件銷售及EPC業(yè)務(wù),2024年上半年,該板塊收入為6112.2萬元,同比大幅下滑75.64%。

此外,公司還曾跨界影視行業(yè)、計劃與商湯科技合作數(shù)字城市項目、投資跨境電商公司等,動作頻頻,但效果寥寥。

03.?目標(biāo)百億乳企,但仍困于西南

實際上,跨界本質(zhì)是企業(yè)資源再配置的試煉場,其價值取決于能否實現(xiàn)“1+1>2”的協(xié)同效應(yīng)。對于皇氏集團而言,公司追逐的產(chǎn)業(yè)橫跨影視、光伏、數(shù)字經(jīng)濟等,都是熱門風(fēng)口,但消耗了大量的資金卻缺乏協(xié)同。有業(yè)內(nèi)人士指出,區(qū)域性乳企的轉(zhuǎn)型更應(yīng)聚焦“同心圓戰(zhàn)略”。此前光明乳業(yè)就通過冷鏈技術(shù)延展到烘焙供應(yīng)鏈,新希望以乳業(yè)渠道切入預(yù)制菜,均實現(xiàn)了ROE的提升。

另外,對于跨界的產(chǎn)業(yè),皇氏集團也缺乏足夠清晰地了解。比如公司此前跨界的影視產(chǎn)業(yè),其投資周期較長,與快消品現(xiàn)金流需求并不匹配;同樣,光伏產(chǎn)業(yè)需要百億級資本的支撐,而皇氏集團僅靠自身很難撬動百億級項目。

屢次跨界碰壁下,皇氏集團開始回歸主業(yè)。證券之星了解到,皇氏集團核心主業(yè)是以水牛奶、發(fā)酵乳、巴氏鮮奶為核心的特色乳品業(yè)務(wù),其中水牛奶是公司具有差異化競爭優(yōu)勢的產(chǎn)品。當(dāng)前,乳制品行業(yè)面臨原奶價格走低、行業(yè)供過于求的情況,皇氏集團則通過下場開設(shè)奶茶店避開價格戰(zhàn),公司于2024年在南寧吳圩機場開設(shè)新茶飲品牌“在桂里”首店,今年在南寧市中心開設(shè)了第二家門店。

證券之星注意到,在開設(shè)奶茶店前,公司就已經(jīng)為manner咖啡、霸王茶姬、隔壁劉奶奶、萃茶師、樂樂茶等頭部咖啡、茶飲、乳品品牌提供原料,此番下場賣奶茶或許是公司不甘只作為新茶飲品牌背后的供應(yīng)商。不過皇氏集團入局新茶飲賽道時間較晚,當(dāng)前行業(yè)同質(zhì)化競爭激烈,其能否做大規(guī)模還需市場檢驗。

在全國化布局方面,2023年皇氏集團曾制定了“深耕大西南,挺進大灣區(qū),布局大華東”的策略,然而公司2024年上半年的收入仍主要來自西南地區(qū),營收為7.05億元,收入占比達到67.73%。

總體來看,盡管公司2024年業(yè)績整體虧損,但剔除轉(zhuǎn)讓云南乳業(yè)子公司的影響,公司乳業(yè)板塊營業(yè)收入為8.11億元,同比增長約5%,不過,該業(yè)績表現(xiàn)距離公司設(shè)定的百億級乳企目標(biāo)仍相差甚遠。

相關(guān)文章

- 詳細(xì)閱讀

- 詳細(xì)閱讀

-

如何理解美元鑒定與轉(zhuǎn)債虧損回本的關(guān)聯(lián)?有哪些方法可實現(xiàn)回本?詳細(xì)閱讀

在金融投資領(lǐng)域,美元鑒定和轉(zhuǎn)債虧損回本看似是兩個不同的話題,但實際上它們之間存在著一定的關(guān)聯(lián)。理解這種關(guān)聯(lián),并掌握有效的回本方法,對于投資者來說至關(guān)重...

2025-07-19 9 虧損 轉(zhuǎn)債 關(guān)聯(lián)

- 詳細(xì)閱讀

- 詳細(xì)閱讀

- 詳細(xì)閱讀

最新評論