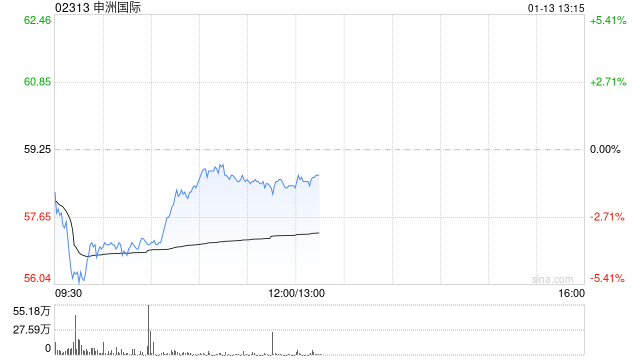

花旗:維持申洲國際“買入”評級 目標價調低至103港元

快訊

2025年01月13日 13:15 27

admin

花旗發布研究報告稱,將申洲國際(02313)目標價,由108港元,調低4.6%至103港元,投資評級維持“買入”。

花旗預計,因運動服和Lifestyle的良好訂單流程效率有所提高,故申洲國際2024財年下半年營收增長速度略快于預期。然而,因Lifestyle(主要是Uniqlo(優衣庫)訂單可能略低于2024年上半年,該行預期毛利率(GM)于2024年下半年略低于上半年度。此外,在中國,部分工人工資上漲10-15%后,加上基數更高,申洲期內營業利潤產生時間比預期長。

該行表示,輕微下調申洲2024-2026財年盈利預測1-2%,主要基于夸大的收入增長,但調整毛利率和目標價至103港元。該行維持高度相信申洲下半年將達到市場普遍預期。2025年,產能將維持低兩位數增長,主要得益于幾乎所有客戶的訂單勢頭都強勁。

相關文章

最新評論