光大期貨:1月10日礦鋼煤焦日報(bào)

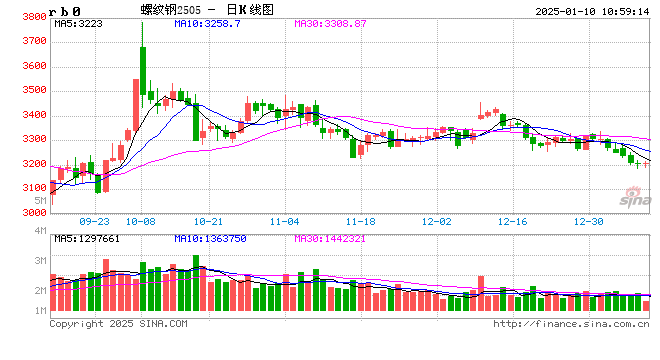

螺紋鋼:

昨日螺紋盤面延續(xù)弱勢,截止日盤螺紋2505合約收盤價(jià)格為3205元/噸,較上一交易日收盤價(jià)格下跌6元/噸,跌幅為0.19%,持倉減少125手。現(xiàn)貨價(jià)格小幅下跌,成交回落,唐山地區(qū)遷安普方坯價(jià)格下跌10元/噸至2940元/噸,杭州市場中天螺紋價(jià)格下跌10元/噸至3260元/噸,全國建材成交量8.14萬噸。據(jù)我的鋼鐵網(wǎng)數(shù)據(jù),本周全國螺紋產(chǎn)量環(huán)比減少6.6萬噸至199.41萬噸,公歷同比減少43萬噸,農(nóng)歷同比減少27.48萬噸;社庫環(huán)比增加5.27萬噸至292.31萬噸,公歷同比減少156.14萬噸,農(nóng)歷同比減少211.86萬噸;廠庫環(huán)比增加4.09萬噸至125.54萬噸,公歷同比減少58.51萬噸,農(nóng)歷同比減少60.98萬噸。本周螺紋表需環(huán)比減少7.21萬噸至190.05萬噸,公歷同比減少28.58萬噸,農(nóng)歷同比增加4.73萬噸。螺紋周產(chǎn)量連續(xù)第三周下降,庫存連續(xù)第二周累積,表需連續(xù)第三周回落,數(shù)據(jù)表現(xiàn)偏中性。今年貿(mào)易商冬儲熱情較弱,部分鋼廠壓力有所加大,市場供需階段性承壓。預(yù)計(jì)短期螺紋盤面仍以震蕩偏弱運(yùn)行為主。

鐵礦石:

昨日鐵礦石期貨主力合約i2505價(jià)格有所上漲,收于754.5元/噸,較前一個(gè)交易日收盤價(jià)上漲7元/噸,漲幅為0.9%,成交33萬手,減倉0萬手。港口現(xiàn)貨價(jià)格有所上漲,日照港PB粉760元/噸上漲7元/噸,卡粉882元/噸上漲7元/噸,超特粉637元/噸上漲7元/噸。基本面來看,由于澳洲財(cái)年末沖量結(jié)束發(fā)運(yùn)量有所回落、到港量有所增加。需求端,鐵礦石的現(xiàn)實(shí)需求繼續(xù)走弱,共新增9座高爐復(fù)產(chǎn),15座高爐檢修,高爐開工率環(huán)比下降0.92%、鐵水產(chǎn)量環(huán)比下降0.83萬噸至224.37萬噸。庫存端,47個(gè)港口進(jìn)口鐵礦庫存為15715.96萬噸,環(huán)比增105.52萬噸;在港船舶數(shù)92條,環(huán)比下降3條。全國鋼廠進(jìn)口礦庫存有所增加,增量主要集中在中小型鋼廠。多空交織下,預(yù)計(jì)短期鐵礦石盤面呈現(xiàn)反復(fù)震蕩走勢。

焦煤:

昨日焦煤盤面下跌,截止日盤焦煤2505合約收盤價(jià)為1097元/噸,較上一個(gè)交易日收盤價(jià)下跌6元/噸,跌幅0.54%,持倉量增加6970手。現(xiàn)貨方面,山西呂梁地區(qū)肥煤(A11、S0.5、G90)下調(diào)30元至出廠價(jià)1370元/噸。蒙煤市場偏弱運(yùn)行,甘其毛都口岸蒙5#原煤900元/噸跌25;蒙3#精煤1045元/噸漲5,市場成交一般。供應(yīng)方面,主流煤礦基本正常生產(chǎn),煤礦出貨不佳,產(chǎn)地庫存繼續(xù)累積,庫存壓力較大,貿(mào)易商心態(tài)偏悲觀,買貨積極性較差。需求端,終端季節(jié)性消費(fèi)弱勢,焦炭價(jià)格第六輪下調(diào)導(dǎo)致焦化企業(yè)的利潤狀況進(jìn)一步惡化,鋼廠檢修活動增多,對原材料的需求減少,焦化企業(yè)普遍采取低庫存策略,預(yù)計(jì)短期焦煤盤面震蕩偏弱運(yùn)行。

焦炭:

昨日焦炭盤面上漲,截止日盤焦炭2505合約收盤價(jià)1697元/噸,較上一個(gè)交易日收盤價(jià)上漲7元/噸,漲幅0.41%,持倉量增加386手。現(xiàn)貨方面,港口焦炭現(xiàn)貨市場報(bào)價(jià)下跌,日照港準(zhǔn)一級冶金焦現(xiàn)貨價(jià)格1580元/噸,較上期下跌10元/噸。供應(yīng)端,焦企開工維持穩(wěn)定,隨著焦炭價(jià)格下跌市場情緒走弱,貿(mào)易商對焦炭采購意愿低迷,焦企出貨節(jié)奏放緩,焦企焦炭庫存有所累積。需求端,鋼材價(jià)格弱勢運(yùn)行,鋼廠高爐檢修增加,鐵水產(chǎn)量繼續(xù)下降,焦炭需求進(jìn)一步下滑,鋼廠采購焦炭原料節(jié)奏放緩,整體市場心態(tài)偏弱,交投氛圍冷清,等待需求好轉(zhuǎn),預(yù)計(jì)短期焦炭盤面震蕩偏弱運(yùn)行。?

錳硅:

周四,錳硅主力震蕩走強(qiáng),報(bào)收6058元/噸,環(huán)比上漲0.33%。6517錳硅市場價(jià)約5700-6020元/噸,部分地區(qū)較前一日下跌10-50元/噸。昨日黑色板塊走勢略有分化,錳硅期價(jià)重心小幅上移。隨著鋼招陸續(xù)進(jìn)行,市場關(guān)注重心更多聚焦于此,主流鋼招1月錳硅合金招標(biāo)數(shù)量11700噸,同比減少1900噸,詢盤價(jià)為6100元/噸,最終定價(jià)尚未公布,市場觀望情緒較濃。基本面的驅(qū)動因素有限,主產(chǎn)區(qū)產(chǎn)量無較大變化,成本端錳礦價(jià)格相對穩(wěn)定,樣本企業(yè)庫存數(shù)量位于正常區(qū)間內(nèi),整體驅(qū)動有限,走勢需更多關(guān)注鋼招表現(xiàn)及市場情緒變化,黑色整體表現(xiàn)偏弱下,對錳硅價(jià)格有一定拖累,預(yù)計(jì)短期低位震蕩為主。

硅鐵:

周四,硅鐵主力震蕩走強(qiáng),最終收于6346元/噸,較前一日增加1.76%。72號硅鐵匯總價(jià)格約5800-6000元/噸,較前一日基本持平。昨日黑色板塊走勢略有分化,硅鐵期價(jià)領(lǐng)漲,近期硅鐵走勢在黑色板塊中偏強(qiáng)。主流鋼招定價(jià)尚未公布,1月河鋼75B硅鐵招標(biāo)數(shù)量2183噸,較上輪環(huán)比增加42噸,詢盤價(jià)為6400元/噸,環(huán)比下調(diào)200元/噸,持續(xù)關(guān)注招標(biāo)進(jìn)展。硅鐵基本面的驅(qū)動力度同樣有限,數(shù)據(jù)端來看,硅鐵處于供需環(huán)比雙弱的階段。春節(jié)假期臨近,在行情偏弱情況下,貿(mào)易商采購意愿不強(qiáng),去庫回籠現(xiàn)金意愿增加。綜合來看,主流鋼招及市場情緒變化對近期硅鐵走勢影響較大,目前缺乏趨勢性驅(qū)動,預(yù)計(jì)短期硅鐵價(jià)格區(qū)間震蕩運(yùn)行為主。

相關(guān)文章

最新評論