收評:氧化鋁跌超6% 集運歐線跌超5%

午盤收盤,國內期貨主力合約跌多漲少。氧化鋁跌超6%,集運歐線跌超5%,橡膠跌超4%,焦炭、20號膠(NR)跌超3%。漲幅方面,丁二烯橡膠、SC原油漲超1%。

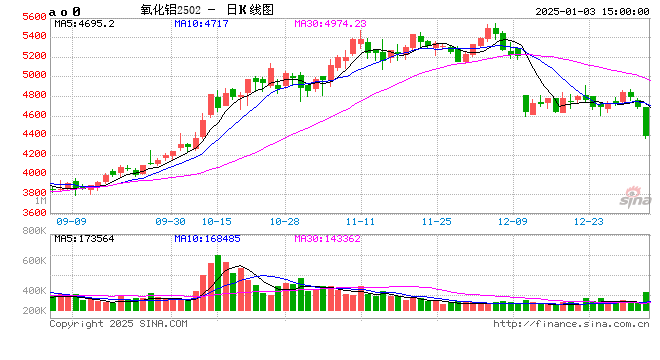

隨著供應繼續(xù)增加,氧化鋁價格有進一步下跌的壓力

早在12月初,市場即迎來拐點,這源于國內外現貨供應逐步走出短缺狀況。海外受干擾的氧化鋁廠多數恢復至正常運行狀態(tài),供應緊張局勢緩解,現貨價格逐步回落,局部地區(qū)現貨價格自850美元/噸高位回落至700美元/噸以下。海外現貨價格的大幅下跌也帶來國內出口回落。這使得即使在產量未有明顯增加的情況下,國內供應緊缺的情況也逐步得到緩解。國內現貨價格也自近5800元/噸高位回落至5700元/噸以下。

本周隨著近期山西重啟的100萬噸產能逐步釋放產量,國內氧化鋁產量重回上升通道。而消費則基本平穩(wěn),因下游電解鋁運行產能總體穩(wěn)定。臨近春節(jié),氧化鋁持貨商則有出貨換現的需求,而價格下跌的擔憂也加劇持貨商恐慌性拋售,這使得近期國內現貨價格呈加速下跌的態(tài)勢,現貨價格跌幅由10元/噸頻率提速至30元/噸,期現聯動下跌。

后期看,隨著復產產能達產,氧化鋁供應將逐步由緊平衡轉為寬松。而一季度又要超300萬噸新產能投產計劃,中期看供應的壓力將愈發(fā)明顯。考慮到當前氧化鋁企業(yè)利潤仍較高,后期隨著供應繼續(xù)增加,氧化鋁價格有進一步下跌的壓力。不過也需關注供給端可能存在的擾動,尤其是北方大氣污染天氣的影響。另外新產能投產多在一季度后期。(新湖期貨)

機構觀點:下游需求走弱,橡膠供應壓力偏大

國際原油期貨價格繼續(xù)上漲,泰國原料市場價格漲跌互現。國外天然橡膠供應處于高產期,中國云南產區(qū)全面停割,海南產區(qū)逐漸進入停割期,本周國內丁二烯橡膠裝置開工率繼續(xù)上升。本周國內全鋼胎開工率大幅回落,半鋼胎開工率小幅回落。本周青島地區(qū)天然橡膠總庫存繼續(xù)大幅回升至47.76萬噸,中國順丁橡膠社會庫存持穩(wěn)于1.32萬噸,上游中國丁二烯港口庫存回落至2.55萬噸。綜合來看,下游需求走弱,橡膠供應壓力偏大,現貨庫存穩(wěn)中有增,成本面暫時穩(wěn)定,策略上RU&NR謹慎,BR觀望,天然橡膠和合成橡膠跨品種套利繼續(xù)持有。(國投期貨)

相關文章

最新評論