從三個方面盤一盤氧化鋁的回落

作者:吳玉新/F0272619、Z0002861/

一德期貨有色金屬分析師

要點速覽版

倉單邏輯轉變

倉單低位驅動弱化→交易重心轉向成本定價。

過剩持續強化

新投產產能繼續釋放,周度運行產能、庫存均有增加。

定價邏輯轉換

過剩格局下理論應跌破成本,但短期可能會錨定完全成本。

內陸完全成本:依據75-80美元礦價測算約3000-3150元/噸

支撐:成本抬升、期間國內環保政策導致停工、采暖季冬儲等;

限制:“反內卷”政策預期落空、社庫及倉單大幅增加。

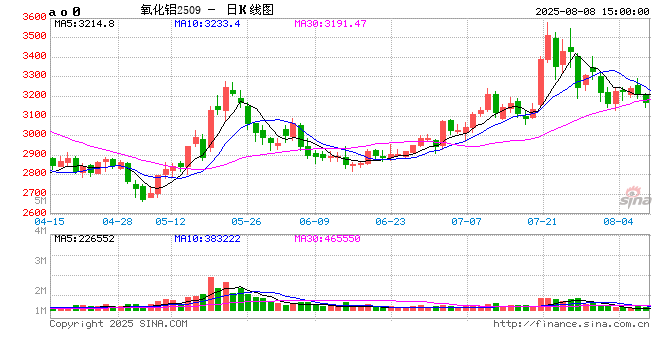

近期氧化鋁價格波幅較大,此前在“反內卷”邏輯、倉單低位以及現貨流通貨源偏緊帶動下,主力合約最高上沖至接近3600元/噸,但基本面隱憂限制上行空間,供應過剩預期壓力仍較大,庫存持續累積,打壓期價至3100元/噸一線。

倉 ?單

截至8月8日收盤,倉單量已增加至26182噸,上周庫存為4.7萬噸,目前2508合約持倉2070手,折合4.14萬噸,且隨著交割日臨近,持倉量還會進一步下降,8月份倉單風險解除。據不完全統計,因前期賣交割窗口打開,預估仍會有10萬噸以上的可注冊倉單,那9月合約倉單風險也很低。由此,倉單低位的交易邏輯或已改變,但還是要具體跟蹤倉單注冊情況,以修正交易邏輯。

供 ?應

自5月份氧化鋁理論利潤轉正后,一直持續至今。利潤的維持使得復產規模得以持續;新投產產能繼續釋放,魏橋第四條線、廣西廣投的兩條線三季度投產,印尼南山100萬噸生產線處于試生產階段,另一條100萬噸產線計劃年底投產,東方希望200萬噸項目計劃于2026年1月建成投產,新疆眾和240萬噸項目預計將于2026年上半年建成投產。新投產項目未受到影響,仍在按部就班的推進。SMM數據顯示,氧化鋁周度運行產能增至9109萬噸,相比5月份時增加了700萬噸,隨著投復產的增加,運行產能仍會增加。6月份供需再次轉為過剩,下半年預計會持續處于過剩局面,庫存累積速度或增加。相關機構庫存數據顯示,截至本周四(8月7日)庫存增加4.2萬噸,總計為328.5萬噸,其中分項數據中,氧化鋁廠庫存繼續增加,且長單執行效率提高使得電解鋁廠庫存也持續累積。

成 ?本

隨著運行產能的提升,供需趨于寬松,盤面或由倉單定價邏輯向成本定價邏輯轉換。相關數據機構調研顯示,7月氧化鋁全行業完全成本2905元/噸,全行業盈利275元左右;晉豫地區加權完全成本3050元/噸,盈利130元左右;半年報中我們預計下半年幾內亞礦石價格會回升至75-80美元的水平,按此價位區間測算,內陸完全成本在3000-3150元/噸。當前期貨價格已接近此區域。理論上,在過剩的局面下,價格是要跌破高成本區域的完全成本甚至現金成本,但是國內“反內卷”的具體措施還未落地,海外礦石端實質上也在進行“反內卷”,光伏行業協會出了一些文件,提到要不低于完全成本銷售,雖然實操性不強,但市場短期可能會錨定完全成本;此外,國內環保政策導致停工、采暖季鋁廠原料冬儲等題材或支撐遠月。

總 ?結

隨著運行產能持續回升,現貨趨于寬松,倉單注冊量也在增加,過剩壓力正在兌現,市場交易邏輯向成本定價邏輯轉變。當前依據75-80美元礦價測算的內陸完全成本在3000-3150元/噸,在“反內卷”預期及倉單注冊量未大幅增加前,此價格區域或有一定的支撐;若后續“反內卷”政策預期落空、社庫及倉單大幅增加,氧化鋁價格或將進一步走低。但在成本的抬升、期間國內環保政策導致停工、采暖季冬儲等題材支撐下,低點或較此前有抬升。

編輯:武宇杰

審核:王偉偉/F0257412、Z0001897/

復核:王舟青

報告完成日期:2025年8月8日

交易咨詢業務資格:證監許可〔2012〕38號

免 責 聲 明

本研究報告由一德期貨有限公司(以下簡稱“一德期貨”)編制,本公司具有中國證監會許可的期貨交易咨詢業務資格(證監許可〔2012〕38號)。

本研究報告由一德期貨向其服務對象提供,無意針對或打算違反任何國家、地區或其它法律管轄區域內的法律法規。未經一德期貨事先書面授權許可,任何機構或個人不得更改或以任何方式引用、轉載、發送、傳播或復制本報告。

本報告所載內容及觀點基于研究人員認為可信的公開信息或實地調研資料,僅反映本報告作者的不同設想、見解及分析方法,但一德期貨對這些信息的準確性和完整性均不作任何保證,且一德期貨不保證這些信息不會發生任何變更。本報告中的信息以及所表達意見,僅作參考之用,不構成任何交易、法律、會計或稅務的最終操作建議,一德期貨不就報告中的內容對最終操作建議作出任何擔保,不對因使用本報告的材料而導致的損失負任何責任。服務對象不應單純依靠本報告而取代自身的獨立判斷。

相關文章

最新評論