“大摩”持續加倉!這些年報預增股正在被機構搶籌!

文丨尚揚

2024年收官在即,上市公司全年業績將再次成為A股市場投資者關注的焦點。根據已披露業績預告,目前已有6家公司預期全年業績翻倍增長。而受業績向好因素的催化,機構資金紛紛入駐,外資“大摩”即提前新進重倉了多家公司。

超半數公司年報業績預喜

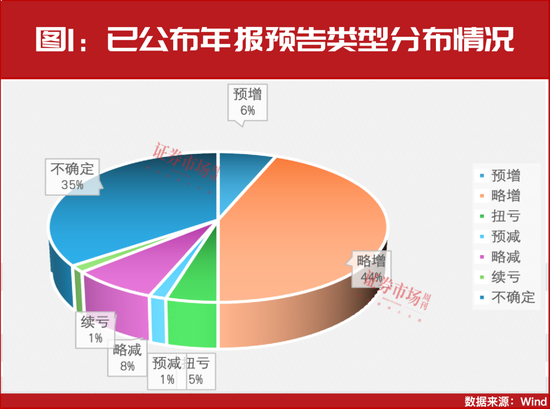

據Wind數據統計,目前全部A股中已有66家公司提前發布了2024年年報業績預告,其中36家公司全年業績預喜(包括預增、略增、扭虧);7家公司全年業績預憂(包括預減、略減、續虧);另外23家公司還尚不確定全年盈利與否,預喜公司占比超過了50%(見圖1)。

從業績變動幅度來看,35家公司預期全年歸母凈利潤較去年同期增長,涉及行業上,機械設備類公司最多,共有7家;電子板塊緊隨其后,也有5家公司提前預告年報業績將盈利且增長。

本次中央經濟工作會議進一步明確穩增長、穩預期,擴張性態度鮮明。銀河證券認為,擴大內需將成為明年最大投資主線,機械行業有望迎來邊際改善。同時,政策引導新質生產力發展,人工智能+、科技自立自強等方向值得期待。

另外,2024年半導體行業逐步進入周期上行階段,2025年行業有望迎來更快增長。根據SEMI在2024年7月發布的《年中總半導體設備預測報告》:2024年全球晶圓廠設備支出將由2023年的956億美元增長至983億美元,同比增長3%。展望2025年,人工智能等行業對高性能芯片需求進一步增長,疊加汽車、消費電子和工業等行業的需求復蘇,全球晶圓廠設備支出有望增長至1128億美元,實現同比增長15%。具體賽道中,半導體行業自主可控及AI終端應用繁榮是兩大主線,有望給電子行業帶來發展機遇。

6家公司年報業績有望翻倍增長

具體至個股,15家公司全年歸母凈利潤同比預增幅度超20%,9家公司預增幅度有望超30%,8家公司或同比增長50%以上,6家公司年度凈利潤有望同比翻倍增長(見表1)。

例如一家主要業務為干散貨航運及港航物流服務的公司,自2023年以來,歸母凈利潤持續虧損。但公司在2023年年報即表示,預測2024年度將實現扭虧,年度經營目標是實現經營收入10.5億元,實現凈利潤2100萬元。

另外一家電子半導體次新股,其主營業務是半導體刻蝕和薄膜沉積設備細分領域關鍵零部件的精密制造。公司曾先后兩次對2024年年度業績進行預測,在8月9日的首次公開發行股票招股說明書(上會稿)中,公司表示根據目前在售訂單及經營情況,預計2024年歸母凈利潤為2億元-2.1億元,同比增長149.14%-161.6%。11月22日,公司在上市招股意向書中對此預測進行了調整,將歸母凈利潤上調為2.15億元-2.25億元,較2023年度增長上調為167.83%-180.29%,主要來源于半導體領域核心產品的持續增長。

中金公司建議,在年報業績預告和正式報告披露階段,可重點關注三個方向:一是年報業績可能超預期或環比改善的景氣領域,業績穩健且確定性較高的紅利資產也值得關注;二是業績逐步從周期底部回升、產業趨勢明確的成長板塊,如半導體、通信等TMT相關行業,消費電子受益于庫存出清、新品發行牽引需求回升等,或具備階段性配置機會;三是溫和復蘇環境下率先實現供給側出清的行業,如具備較強業績彈性的汽車零部件,以及外需好轉推動景氣度提升的出口鏈相關行業。

“大摩”新進重倉多只年報預喜股

觀察提前發布2024年年報業績預喜公告的公司,多家得到了機構資金的高度認可。

如消費電子股立訊精密,公司在預告中表示,面對復雜多變的國際政治經濟環境,管理層堅定以“三個五年”的戰略規劃為指引,通過內生和外延的方式,持續擴大對現有業務的拓展,進一步深化產業鏈的垂直整合,并積極布局新產品、新技術和新領域,憑借公司自主研發的先進工藝制程領先優勢和精密智能制造領域的強大平臺化能力,實現了跨領域的資源整合,促進了消費電子、通信、汽車等業務板塊的高效協同,推動公司在預期的增長軌跡上穩步前行,健康發展。基于此,公司預計全年凈利潤實現131.43億元-136.91億元,同比預增20%-25%。

且觀察發現,公司今年三季度末同時被1143只機構產品重倉持有,華泰柏瑞滬深300交易型開放式指數證券投資基金、易方達滬深300交易型開放式指數發起式證券投資基金、華夏滬深300交易型開放式指數證券投資基金、嘉實滬深300交易型開放式指數證券投資基金均對其進行了繼續增倉或新進重倉操作。

外資中,“大摩”摩根士丹利國際股份有限公司更是在三季度末新進重倉了多只年報預喜股(見圖2)。如鳳凰航運,三季度末,摩根士丹利以439.3萬股的新進重倉,成功位列公司第八大股東。正和生態的前十大股東中,摩根士丹利同樣以166.67萬股的持倉,新進成為公司第五大股東。類似的還有國電南自,摩根士丹利三季度末持有公司股份293.21萬股,位列公司第六大股東。

相關文章

最新評論