華安基金科創板ETF周報:科創板詢價 *** 交易超50億,科創50指數上周跌2.43%

科創板政策及行業動態一覽:

據財聯社數據統計,今年下半年至12月13日,已有28家科創板公司公告詢價轉讓進展,較2023年同期增加1.5倍左右;詢價轉讓涉及股東超過40名;涉及總金額達超過51億元。從受讓機構類別看,公募基金已成為科創板詢價轉讓中的主要機構投資者,涉及的上市公司共計26家。

目前看,公募基金是所有參與受讓機構中,參與熱情比較強烈的一方,因為科創板聚集了一批高成長性“硬科技”企業,能以比市價更低的價格獲得長期看好的股票,更受專業投資機構青睞?。

解讀:

相較于傳統的集中競價、協議轉讓、大宗交易等受讓對象單一的減持方式,眾多機構參與下的詢價轉讓,對二級市場的沖擊較小。股東可以在相對平穩、有序的市場環境中完成減持,避免了集中拋售可能引發的股價大幅波動。

科創板詢價轉讓機制,本質上是為了更好地實現股東減持訴求和中小投資者利益保護之間的平衡,最終實現上市公司股東、受讓投資機構和二級市場投資者的共贏。但同時也要注意,詢價轉讓為機構提供了投資新機遇的同時,也伴隨著不確定性風險,如:市場波動風險、估值偏差風險、信息不對稱風險等。

科創板行情回顧及資金流向:

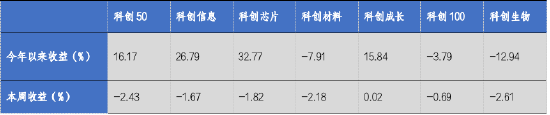

過去一周(12月9日-12月13日)科創板向下調整,科創50指數周度下跌2.43%。

表:科創板主要指數表現

數據來源:Wind,華安基金,2024/12/9至2024/12/13

行業層面,科創板前五大行業分別為電子、醫藥生物、電力設備、計算機和機械設備,合計占科創板88%的公司市值。據申萬一級行業統計,電力設備、建筑材料、環保等行業跌幅靠前。

ETF資金流向方面,跟蹤科創板相關指數的ETF當周資金凈流出19.63億元,年初以來資金凈流入691.9億元。

科創板主要板塊觀點:

半導體:

得益于字節?AI 模型的技術支持,豆包的用戶增速提升。豆包APP的月活躍用戶數(MAU)達到了5998萬,僅次于OpenAI的ChatGPT,成為全球第二。未來字節跳動可能形成以豆包AI為核心的硬件產品矩陣,涵蓋辦公、教育、陪伴等多類產品。隨著豆包模型的持續進步與迭代,若字節跳動進一步拓展以豆包為核心的產品矩陣,相關豆包產業鏈公司或將持續受益。

消費電子:

近期AR眼鏡得到關注,市場認為其有望成為繼手機之后的下一個重要計算平臺,因其具備隱私性、安全性、低延時、低成本和個性化等優勢,端側AI潛力巨大。隨著多模態數據處理能力的提升,成熟好用的模型有望落地,從而提升AI端側用戶滲透率和打開AI商業空間。耳機和眼鏡被視為未來端側AIAgent的重要載體,主要因其具備語音交互功能、便攜性和價格優勢,關注相關產業鏈的投資機會。

汽車電子:

11月份,我國汽車產銷量實現同環比雙增長。新能源汽車產銷繼續保持增長態勢。據乘聯會,11月新能源汽車產量為156.6萬輛,同比增長45.8%,環比增長7.0%;銷量為151.2萬輛,同比增長47.4%,環比增長5.7%。新能源汽車市場占有率達到45.6%,新能源乘用車零售滲透率連續5個月突破50%,達到52.3%。

政策方面,以舊換新行動持續推進,大力拉動車市增長。近期政策持續加碼智能駕駛,有望推動智能駕駛加速落地,帶動汽車產業鏈與智能駕駛協同領域加速發展。

人工智能+:

12月11日至12日,中央經濟工作會議舉行,會議明確明年九大重點任務,其中第二條提到要以科技創新引領新質生產力發展,建設現代化產業體系,加強基礎研究和關鍵核心技術攻關,超前布局重大科技項目,開展新技術新產品新場景大規模應用示范行動,開展“人工智能+”行動,培育未來產業。進口替代、自主可控浪潮將加速前行,利好機床、工業機器人、人形機器人等產業。

機器狗:

中央經濟工作會議提出,要大力提振消費、提高投資效益,全方位擴大國內需求,重點內容之一為“積極發展首發經濟、冰雪經濟、銀發經濟”。“首發經濟”一則表現為向市場推出的新產品、新技術、新服務、新業態、新模式等創新成果是“首次亮相”;二則強調鏈式發展全過程;三則強調引領性、潮流性。機器人行業作為首發經濟生態圈的重要一環,因其科技含量高、產品更新換代快已經成為新技術、新產品研發和出現的重要陣地。中國機器人產業也已經形成較為完整的全產業鏈體系,核心零部件和整機研發、制造能力不斷增強。其中,我國在四足機器狗市場具備全球領先地位,從軍用到民用將不斷擴大應用空間。據智研瞻產業研究院,預計2031年國內機器狗銷量有望達到39.48萬臺,較2025年預計實現近8倍增長。(注:第三方預測數據僅供參考,不作為投資建議)

事件:北京時間12月8日,美國國會會議發布了2025財年國防授權法案(NDAA)最終協議文本,其中未納入生物安全法案相關內容;此外,美國118屆國會任期將在2025年1月結束,屆時所有未通過的法案將自動失效。

點評:國內CXO產業替代難度高,國內CDMO產業的效率和服務質量均是全球前列,國內企業在全球藥品外包研發和生產端替代難度高:1)美國藥企對中國CDMO依賴程度高,依據BIO協會調查,124家美國制藥公司中約79%與中國CDMO有合作,替換周期可長達8年,尋找替代供應商并進行額外的測試及審批流程可能提高生產成本;2)中國CDMO深度影響全球藥物供給可及性,調查中近40%受訪者認為與中國CDMO中斷合作可能影響超過10萬美國人,約18%受訪者認為受影響患者數將超過50萬人。結合國內CDMO企業的難替代性和前述生物安全法案暫不落地的結果,我們認為未來Medicare和Medicaid藥品的代工生產被生物安全法案影響的可能性偏低。

此外,海外投融資出現恢復趨勢,國內出海交易火熱在生物安全法案快速立法受阻的背景下,上游需求復蘇亦利好全球競爭力的CXO:1)據醫藥魔方,9M24全球創新藥一級市場融資金額為229.91億美元(+24.4%yoy),上漲明顯;2)國內出海交易火熱,據醫藥魔方,截至11月18日國產創新藥對外BD總金額達405億美元(+54%yoy),創新藥企自我造血已逐步成為現金流的主要來源,推動CXO訂單量提升。

華安科創板相關ETF簡介:

指數簡介:科創50指數(000688)于2020年7月23日正式發布,以2019年12月31日為基日,由上海證券交易所科創板中市值大、流動性好的50只證券組成,反映具市場代表性的一批科創企業的整體表現。

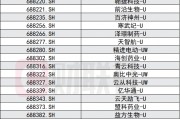

科創50前十權重股表現情況

代碼

簡稱

權重(%)

申銀萬國一級行業

周漲跌幅(%)

688981

中芯國際

9.701

電子

-6.68

688256

寒武紀

8.417

電子

2.60

688041

海光信息

8.172

電子

-4.62

688012

中微公司

6.201

電子

-7.21

688008

瀾起科技

5.517

電子

-3.08

688111

金山辦公

5.152

計算機

4.59

688271

聯影醫療

3.906

醫藥生物

-4.72

688036

傳音控股

3.019

電子

-1.49

688126

滬硅產業

2.502

電子

-3.17

688223

晶科能源

2.432

電力設備

-3.28

數據來源:Wind,華安基金,2024/12/9至2024/12/13

指數簡介:科創芯片指數(000685)是科創板首批行業指數之一,是表征科創板市場的重要指數。科創芯片指數從科創板上市公司中選取業務涉及半導體材料和設備、芯片設計、芯片制造、芯片封裝和測試相關的證券作為指數樣本,以反映科創板代表性芯片產業上市公司證券的整體表現。

科創芯片前十權重股表現情況

代碼

簡稱

權重(%)

周漲跌幅(%)

申萬三級行業

688256

寒武紀

10.494

-1.32

數字芯片設計

688041

海光信息

9.558

3.18

數字芯片設計

688981

中芯國際

9.523

-1.30

集成電路制造

688012

中微公司

8.37

-2.66

半導體設備

688008

瀾起科技

7.447

4.16

數字芯片設計

688126

滬硅產業

3.377

2.36

半導體材料

688396

華潤微

2.471

-0.71

集成電路制造

688120

華海清科

2.45

1.34

半導體設備

688099

晶晨股份

2.42

0.55

數字芯片設計

688047

龍芯中科

2.39

-5.70

數字芯片設計

數據來源:Wind,華安基金,2024/12/9至2024/12/13

指數簡介:科創信息指數(000682)從科創板市場中選取50只市值較大的下一代信息網絡、電子核心、新興軟件和新型信息技術服務、互聯網與云計算、大數據服務、人工智能等領域上市公司證券作為指數樣本,以反映科創板市場代表性新一代信息技術產業上市公司證券的整體表現。

科創信息前十權重股表現情況

代碼

簡稱

權重(%)

申銀萬國一級行業

周漲跌幅(%)

688981

中芯國際

9.601

電子

-1.30

688256

寒武紀

9.094

電子

-1.32

688041

海光信息

8.83

電子

3.18

688012

中微公司

6.701

電子

-2.66

688008

瀾起科技

5.961

電子

4.16

688111

金山辦公

5.567

計算機

1.79

688036

傳音控股

3.262

電子

-0.07

688126

滬硅產業

2.703

電子

2.36

688169

石頭科技

2.529

家用電器

5.36

688777

中控技術

2.417

機械設備

3.69

數據來源:Wind,華安基金,2024/12/9至2024/12/13

相關文章

最新評論