科創(chuàng)板創(chuàng)新舉措出臺(tái),預(yù)先審閱機(jī)制、試點(diǎn)引入資深專業(yè)機(jī)構(gòu)投資者

登錄新浪財(cái)經(jīng)APP 搜索【信披】查看更多考評(píng)等級(jí)

來(lái)源:@財(cái)聯(lián)社APP微博

財(cái)聯(lián)社7月13日訊(記者 林堅(jiān))繼今年6月18日監(jiān)管宣布在科創(chuàng)板設(shè)置科創(chuàng)成長(zhǎng)層不到一個(gè)月,7月13日,上交所正式發(fā)布及修訂包括《科創(chuàng)板上市公司自律監(jiān)管指引第5號(hào)——科創(chuàng)成長(zhǎng)層》在內(nèi)的3項(xiàng)業(yè)務(wù)指引、2項(xiàng)業(yè)務(wù)指南,全面明確科創(chuàng)成長(zhǎng)層的各項(xiàng)細(xì)節(jié)。

定位清晰。科創(chuàng)成長(zhǎng)層精準(zhǔn)支持技術(shù)實(shí)現(xiàn)較大突破、商業(yè)前景廣闊、持續(xù)研發(fā)投入大、上市時(shí)處于未盈利階段的科技型企業(yè)。經(jīng)過(guò)財(cái)聯(lián)社記者梳理,七個(gè)市場(chǎng)最為關(guān)注的問(wèn)題得到了解答。

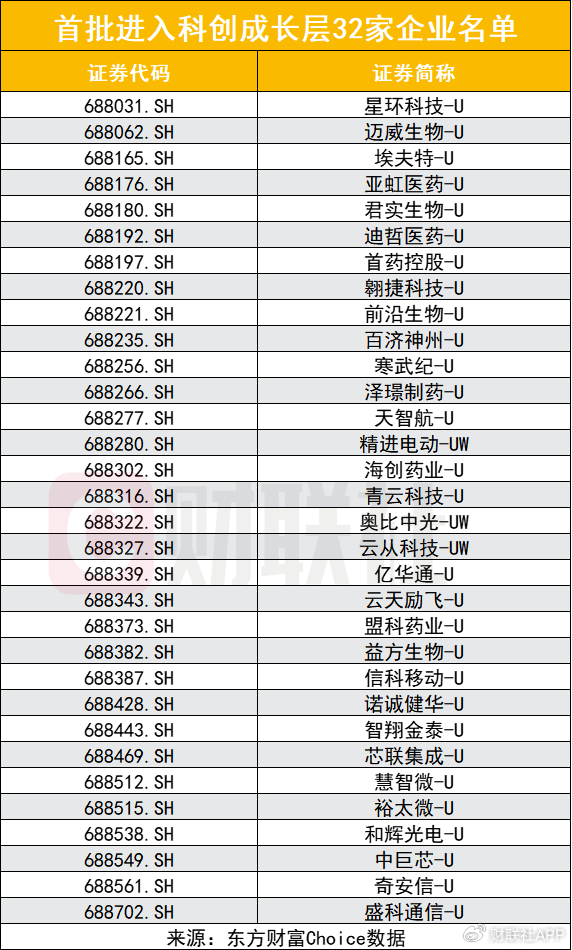

哪些企業(yè)將率先進(jìn)入科創(chuàng)成長(zhǎng)層?這次改革沒(méi)有針對(duì)未盈利企業(yè)納入科創(chuàng)成長(zhǎng)層設(shè)置額外的上市門檻,存量32家未盈利企業(yè)將自指引發(fā)布實(shí)施之日起進(jìn)入科創(chuàng)成長(zhǎng)層,新注冊(cè)的未盈利企業(yè)將自上市之日起進(jìn)入。

據(jù)東方財(cái)富Choice數(shù)據(jù)顯示,具體來(lái)看,32家尚未摘“U”的存量公司包括:澤璟制藥、君實(shí)生物、前沿生物、青云科技和輝光電、精進(jìn)電動(dòng)、百濟(jì)神州、迪哲醫(yī)藥、邁威生物、翱捷科技、亞虹醫(yī)藥、首藥控股、海創(chuàng)藥業(yè)、云從科技、益方生物、奧比中光、盟科藥業(yè)、諾誠(chéng)健華、信科移動(dòng)、星環(huán)科技、裕太微、云天勵(lì)飛、天智航、奇安信、寒武紀(jì)、億華通、埃夫特、慧智微、芯聯(lián)集成、智翔金泰、盛科通信、中巨芯。

首批進(jìn)入科創(chuàng)成長(zhǎng)層32家企業(yè)名單。

*哪些企業(yè)將在后續(xù)調(diào)出科創(chuàng)成長(zhǎng)層?**科創(chuàng)成長(zhǎng)層調(diào)出條件實(shí)施“新老劃斷”。存量企業(yè)調(diào)出條件保持不變,仍為上市后首次實(shí)現(xiàn)盈利,有助于穩(wěn)定存量企業(yè)和投資者預(yù)期;同時(shí)提高新注冊(cè)未盈利企業(yè)調(diào)出條件,推動(dòng)新上市公司加速技術(shù)研發(fā)和市場(chǎng)拓展。科創(chuàng)成長(zhǎng)層企業(yè)按照規(guī)定發(fā)布符合調(diào)出條件的公告后,上交所原則上在2個(gè)交易日內(nèi)將企業(yè)調(diào)出。

根據(jù)規(guī)定,科創(chuàng)成長(zhǎng)層公司符合下列條件之一的,上交所將其調(diào)出科創(chuàng)成長(zhǎng)層:(一)最近兩年凈利潤(rùn)均為正且累計(jì)凈利潤(rùn)不低于人民幣5000萬(wàn)元;(二)最近一年凈利潤(rùn)為正且營(yíng)業(yè)收入不低于人民幣1億元。

上交所還建立科創(chuàng)成長(zhǎng)層調(diào)整機(jī)制。科創(chuàng)成長(zhǎng)層公司最近一個(gè)會(huì)計(jì)年度經(jīng)審計(jì)的財(cái)務(wù)會(huì)計(jì)報(bào)告顯示公司符合相關(guān)規(guī)定條件的,公司應(yīng)當(dāng)在披露年度報(bào)告的同時(shí),披露符合條件且將被調(diào)出科創(chuàng)成長(zhǎng)層的公告。上交所及時(shí)將公司調(diào)出科創(chuàng)成長(zhǎng)層。科創(chuàng)成長(zhǎng)層公司未按規(guī)定披露年度報(bào)告,或者財(cái)務(wù)會(huì)計(jì)報(bào)告被出具無(wú)法表示意見(jiàn)或否定意見(jiàn)的審計(jì)報(bào)告的,上交所不進(jìn)行調(diào)整。

哪些標(biāo)識(shí)將在推出科創(chuàng)成長(zhǎng)層后體現(xiàn)?股票簡(jiǎn)稱后增加了特殊標(biāo)識(shí)“U”。對(duì)新注冊(cè)科創(chuàng)成長(zhǎng)層股票添加標(biāo)簽“成”,提示信息為“新注冊(cè)科創(chuàng)成長(zhǎng)層股票”;對(duì)存量科創(chuàng)成長(zhǎng)層股票添加標(biāo)簽“成1”,提示信息為“存量科創(chuàng)成長(zhǎng)層股票”。

哪些投資者可以分享科創(chuàng)成長(zhǎng)層紅利?本次改革沒(méi)有對(duì)個(gè)人投資者參與科創(chuàng)成長(zhǎng)層股票交易新增投資交易門檻,仍為具備“50萬(wàn)元資產(chǎn)+2年經(jīng)驗(yàn)”的資金門檻和投資經(jīng)驗(yàn)即可。

哪些要求是普通投資者投資科創(chuàng)成長(zhǎng)層前要做的?按照《科創(chuàng)板意見(jiàn)》要求,投資者投資科創(chuàng)成長(zhǎng)層新注冊(cè)的未盈利科技型企業(yè)之前需要簽署專門的風(fēng)險(xiǎn)揭示書(shū)。開(kāi)展科創(chuàng)板股票經(jīng)紀(jì)業(yè)務(wù)的券商需要開(kāi)展相關(guān)工作。

哪些舉措將圍繞資深專業(yè)機(jī)構(gòu)投資者制度試點(diǎn)工作展開(kāi)?其中,市場(chǎng)比較關(guān)注的是投資經(jīng)驗(yàn)方面,相關(guān)投資機(jī)構(gòu)投資的科技型企業(yè)中,近5年有5家以上已在科創(chuàng)板上市或者10家以上已在境內(nèi)外主要證券交易所上市。此外,持股比例和期限方面,相關(guān)投資機(jī)構(gòu)應(yīng)當(dāng)在發(fā)行人IPO申報(bào)前24個(gè)月到申報(bào)時(shí),持續(xù)持有發(fā)行人3%以上的股份或5億元以上的投資金額,不能突擊入股。

哪些安排將針對(duì)預(yù)先審閱機(jī)制展開(kāi)?預(yù)先審閱機(jī)制是一項(xiàng)重要改革創(chuàng)新,上交所將重點(diǎn)從以下4個(gè)方面著手,做好預(yù)先審閱機(jī)制與現(xiàn)行股票發(fā)行上市審核機(jī)制的銜接,包括準(zhǔn)確把握適用情形、推動(dòng)提高申請(qǐng)文件質(zhì)量、規(guī)范預(yù)先審閱程序以及加強(qiáng)信息披露管理。需要說(shuō)明的是,預(yù)先審閱機(jī)制建立后,現(xiàn)有發(fā)行上市審核業(yè)務(wù)咨詢溝通機(jī)制將繼續(xù)發(fā)揮作用。

上交所就發(fā)布實(shí)施進(jìn)一步深化科創(chuàng)板改革配套業(yè)務(wù)規(guī)則答記者問(wèn)

對(duì)資深專業(yè)機(jī)構(gòu)投資者等提出四大要求

《科創(chuàng)板意見(jiàn)》要求針對(duì)適用科創(chuàng)板第五套上市標(biāo)準(zhǔn)的企業(yè),試點(diǎn)引入資深專業(yè)機(jī)構(gòu)投資者制度。

記者注意到,為了進(jìn)一步健全市場(chǎng)化精準(zhǔn)識(shí)別優(yōu)質(zhì)科技型企業(yè)的制度機(jī)制,上交所在加強(qiáng)研究論證、充分聽(tīng)取市場(chǎng)意見(jiàn)的基礎(chǔ)上,制定了《資深專業(yè)機(jī)構(gòu)投資者指引》。指引發(fā)布后,適用科創(chuàng)板第五套上市標(biāo)準(zhǔn)的新申報(bào)企業(yè)即可適用。

一是明確適用情形。發(fā)行人適用科創(chuàng)板第五套上市標(biāo)準(zhǔn)申請(qǐng)發(fā)行上市的,鼓勵(lì)其按照規(guī)則規(guī)定自主認(rèn)定、自愿披露資深專業(yè)機(jī)構(gòu)投資者的信息。中介機(jī)構(gòu)需要對(duì)發(fā)行人認(rèn)定和披露的情況進(jìn)行審慎核查。

二是細(xì)化認(rèn)定標(biāo)準(zhǔn)。主體方面,包括治理結(jié)構(gòu)健全、管理資產(chǎn)規(guī)模較大、具有良好誠(chéng)信記錄的私募基金、政府出資設(shè)立的基金、鏈主企業(yè)及其設(shè)立的投資機(jī)構(gòu)等。投資經(jīng)驗(yàn)方面,相關(guān)投資機(jī)構(gòu)投資的科技型企業(yè)中,近5年有5家以上已在科創(chuàng)板上市或者10家以上已在境內(nèi)外主要證券交易所上市。持股比例和期限方面,相關(guān)投資機(jī)構(gòu)應(yīng)當(dāng)在發(fā)行人IPO申報(bào)前24個(gè)月到申報(bào)時(shí),持續(xù)持有發(fā)行人3%以上的股份或5億元以上的投資金額,不能突擊入股。此外,指引還對(duì)資深專業(yè)機(jī)構(gòu)投資者的合規(guī)性、獨(dú)立性等提出了要求。

三是作為審核參考。發(fā)行人依據(jù)指引自主認(rèn)定和披露資深專業(yè)機(jī)構(gòu)投資者,只作為上交所審核中判斷發(fā)行人是否符合市場(chǎng)認(rèn)可度和成長(zhǎng)性要求的參考,不表明其符合科創(chuàng)屬性要求或者發(fā)行上市條件,也不會(huì)降低審核標(biāo)準(zhǔn),不會(huì)影響審核速度。發(fā)行人未認(rèn)定資深專業(yè)機(jī)構(gòu)投資者,不影響其適用科創(chuàng)板第五套上市標(biāo)準(zhǔn)申報(bào)科創(chuàng)板。

四是壓實(shí)各方責(zé)任。發(fā)行人、資深專業(yè)機(jī)構(gòu)投資者、中介機(jī)構(gòu)等市場(chǎng)主體不得從事虛假陳述、股份代持、不當(dāng)入股、利益輸送、商業(yè)腐敗等侵害投資者權(quán)益的活動(dòng)。上交所依法依規(guī)加強(qiáng)監(jiān)管,從嚴(yán)打擊制度執(zhí)行中的各類違法違規(guī)行為。

對(duì)券商提出關(guān)鍵要求?普通投資者要做簽署

為了幫助投資者更好理解未盈利企業(yè)股票的投資風(fēng)險(xiǎn),上交所修訂了《會(huì)員管理業(yè)務(wù)指南第2號(hào)——風(fēng)險(xiǎn)揭示書(shū)必備條款》,其中新增了《科創(chuàng)板科創(chuàng)成長(zhǎng)層企業(yè)股票投資風(fēng)險(xiǎn)揭示書(shū)必備條款》,逐項(xiàng)說(shuō)明科創(chuàng)成長(zhǎng)層企業(yè)具有的未盈利風(fēng)險(xiǎn)、科技研發(fā)風(fēng)險(xiǎn)以及相應(yīng)的股票投資風(fēng)險(xiǎn)、股價(jià)波動(dòng)風(fēng)險(xiǎn)等。開(kāi)展科創(chuàng)板股票經(jīng)紀(jì)業(yè)務(wù)的證券公司需要據(jù)此制定《科創(chuàng)板科創(chuàng)成長(zhǎng)層企業(yè)股票投資風(fēng)險(xiǎn)揭示書(shū)》,做好普通投資者簽署工作。

普通投資者首次申請(qǐng)開(kāi)通科創(chuàng)板交易權(quán)限時(shí),需要簽署《科創(chuàng)板股票投資者風(fēng)險(xiǎn)揭示書(shū)》,如果希望參與新注冊(cè)的科創(chuàng)成長(zhǎng)層股票的申購(gòu)、交易,還需要簽署《科創(chuàng)成長(zhǎng)層風(fēng)險(xiǎn)揭示書(shū)》。對(duì)于已開(kāi)通科創(chuàng)板交易權(quán)限的存量普通投資者,只有在簽署《科創(chuàng)成長(zhǎng)層風(fēng)險(xiǎn)揭示書(shū)》后,方可參與新注冊(cè)的科創(chuàng)成長(zhǎng)層股票的申購(gòu)、交易。

據(jù)了解,上交所將積極協(xié)調(diào)各會(huì)員單位,盡快推進(jìn)技術(shù)系統(tǒng)準(zhǔn)備就緒,并有序組織科創(chuàng)成長(zhǎng)層風(fēng)險(xiǎn)揭示書(shū)簽署工作。

預(yù)先審閱的機(jī)制創(chuàng)新

需要關(guān)注到,預(yù)先審閱機(jī)制是一項(xiàng)重要改革創(chuàng)新。上交所將如何加強(qiáng)這一機(jī)制與現(xiàn)行股票發(fā)行上市審核機(jī)制的銜接?這是市場(chǎng)本次重點(diǎn)關(guān)注內(nèi)容之一。

上交所層面也做了相應(yīng)安排。本次面向優(yōu)質(zhì)科技型企業(yè)試點(diǎn)IPO預(yù)先審閱機(jī)制,是充分參考境外市場(chǎng)經(jīng)驗(yàn),進(jìn)一步提升上交所預(yù)溝通服務(wù)質(zhì)效乃至股票發(fā)行上市審核工作整體質(zhì)效的重要?jiǎng)?chuàng)新。為切實(shí)把好事辦好,上交所認(rèn)真聽(tīng)取市場(chǎng)意見(jiàn)建議,將重點(diǎn)從以下4個(gè)方面著手,做好預(yù)先審閱機(jī)制與現(xiàn)行股票發(fā)行上市審核機(jī)制的銜接。

一是準(zhǔn)確把握適用情形。《科創(chuàng)板意見(jiàn)》和《預(yù)先審閱指引》規(guī)定了科技型企業(yè)申請(qǐng)預(yù)先審閱的要求,突出“開(kāi)展關(guān)鍵核心技術(shù)攻關(guān)或者符合其他特定情形”,“因過(guò)早披露業(yè)務(wù)技術(shù)信息、上市計(jì)劃可能對(duì)其生產(chǎn)經(jīng)營(yíng)造成重大不利影響”且“確有必要”。發(fā)行人申請(qǐng)預(yù)先審閱時(shí),需要充分說(shuō)明申請(qǐng)的必要性;上交所將嚴(yán)格按照規(guī)則規(guī)定,對(duì)發(fā)行人的申請(qǐng)進(jìn)行把關(guān)。需要說(shuō)明的是,預(yù)先審閱機(jī)制建立后,現(xiàn)有發(fā)行上市審核業(yè)務(wù)咨詢溝通機(jī)制將繼續(xù)發(fā)揮作用。發(fā)行人對(duì)能否適用預(yù)先審閱有疑問(wèn)的,可以在提交預(yù)先審閱申請(qǐng)前向上交所咨詢溝通。

二是推動(dòng)提高申請(qǐng)文件質(zhì)量。預(yù)先審閱是上交所參照審核要求,在企業(yè)申報(bào)前對(duì)其發(fā)行上市申請(qǐng)文件進(jìn)行把關(guān)的服務(wù)。為了協(xié)同發(fā)力、共同提高預(yù)先審閱工作質(zhì)量,發(fā)行人應(yīng)參照《公開(kāi)發(fā)行證券的公司信息披露內(nèi)容與格式準(zhǔn)則第58號(hào)——首次公開(kāi)發(fā)行股票并上市申請(qǐng)文件》《上海證券交易所發(fā)行上市審核規(guī)則適用指引第1號(hào)——申請(qǐng)文件受理》的規(guī)定,高質(zhì)量準(zhǔn)備和提交預(yù)先審閱申請(qǐng)文件,確保真實(shí)、準(zhǔn)確、完整。需要強(qiáng)調(diào)的是,發(fā)行人和保薦人提交預(yù)先審閱申請(qǐng)文件前,也需要參照IPO正式申報(bào)的要求,履行保薦人質(zhì)控、內(nèi)核會(huì)議等內(nèi)部程序,取得中國(guó)證監(jiān)會(huì)派出機(jī)構(gòu)的輔導(dǎo)驗(yàn)收文件,財(cái)務(wù)數(shù)據(jù)應(yīng)在規(guī)定的有效期內(nèi)。

三是規(guī)范預(yù)先審閱程序。上交所將嚴(yán)格參照正式審核程序開(kāi)展審閱工作,向發(fā)行人和保薦人反饋審閱意見(jiàn)。上交所的審閱意見(jiàn)不構(gòu)成對(duì)發(fā)行人是否符合板塊定位、發(fā)行上市條件和信息披露要求的預(yù)先確認(rèn)。通過(guò)預(yù)先審閱的科技型企業(yè)正式提交IPO申報(bào)的,上交所將落實(shí)《科創(chuàng)板意見(jiàn)》的要求加快推進(jìn)審核程序。

四是加強(qiáng)信息披露管理。預(yù)先審閱期間,相關(guān)申請(qǐng)文件、預(yù)先審閱過(guò)程、結(jié)果等不對(duì)外公開(kāi)。發(fā)行人正式申報(bào)受理當(dāng)日,需在上交所網(wǎng)站披露預(yù)先審閱階段的問(wèn)詢和回復(fù)文件,自覺(jué)接受市場(chǎng)監(jiān)督。相關(guān)文件需與招股說(shuō)明書(shū)等保持一致,更新至最新的財(cái)報(bào)基準(zhǔn)日。如果預(yù)先審閱階段的問(wèn)詢和回復(fù)文件涉及國(guó)家秘密、商業(yè)秘密等情形的,發(fā)行人可以按照規(guī)定申請(qǐng)豁免披露。

上交所將抓好新制定修訂業(yè)務(wù)規(guī)則的實(shí)施

記者了解到,上述規(guī)定的推出與完善也經(jīng)過(guò)市場(chǎng)的討論。上交所介紹道,征求意見(jiàn)期間,共收到各類市場(chǎng)主體反饋的意見(jiàn)建議40余條。上交所對(duì)收到的意見(jiàn)建議逐一作了認(rèn)真研究,對(duì)合理化建議予以吸收采納,包括進(jìn)一步明確預(yù)先審閱機(jī)制的適用情形、明確科創(chuàng)成長(zhǎng)層調(diào)出標(biāo)準(zhǔn)中有關(guān)指標(biāo)的計(jì)算口徑等。

對(duì)此,對(duì)于市場(chǎng)主體反饋的規(guī)則理解方面的問(wèn)題,上交所將通過(guò)多種形式加大宣傳力度,做好解釋說(shuō)明;對(duì)于涉及其他制度規(guī)則的意見(jiàn)建議,后續(xù)將在有關(guān)規(guī)則修訂時(shí)認(rèn)真參考研究。

結(jié)合上述內(nèi)容,上交所也明確了下一步的工作總體安排,表示將堅(jiān)決落實(shí)中國(guó)證監(jiān)會(huì)的部署,扛起改革實(shí)施主體責(zé)任,全力推進(jìn)《科創(chuàng)板意見(jiàn)》及配套業(yè)務(wù)規(guī)則的落地見(jiàn)效。具體將從四個(gè)方面展開(kāi),

一是抓好新制定修訂業(yè)務(wù)規(guī)則的實(shí)施,強(qiáng)化規(guī)則與市場(chǎng)、業(yè)務(wù)、技術(shù)等改革要素的協(xié)調(diào)配套,盡快推動(dòng)具有標(biāo)志性意義的典型案例落地,擴(kuò)大政策的示范帶動(dòng)效應(yīng)。

二是持續(xù)開(kāi)展《科創(chuàng)板意見(jiàn)》及配套業(yè)務(wù)規(guī)則的宣傳,解讀改革目的、規(guī)則內(nèi)容和監(jiān)管要求,有利于市場(chǎng)主體更好理解和適用規(guī)則,最大程度凝聚市場(chǎng)共識(shí)。

三是切實(shí)提升一線監(jiān)管工作質(zhì)效,強(qiáng)化投資者保護(hù),采取有效措施全力維護(hù)市場(chǎng)平穩(wěn)運(yùn)行、防范化解市場(chǎng)風(fēng)險(xiǎn),為改革平穩(wěn)落地創(chuàng)造良好的市場(chǎng)環(huán)境。

標(biāo)簽: 科創(chuàng) 審閱 預(yù)先

相關(guān)文章

-

科創(chuàng)板改革落地,引入這項(xiàng)制度!“資深專業(yè)機(jī)構(gòu)投資者”有哪些門檻?詳細(xì)閱讀

科創(chuàng)板重磅改革落地。 7月13日,針對(duì)科創(chuàng)板第五套上市標(biāo)準(zhǔn)企業(yè),上交所正式試點(diǎn)引入資深專業(yè)機(jī)構(gòu)投資者制度。 在業(yè)內(nèi)人士看來(lái),該制度作為科創(chuàng)...

2025-07-14 3 科創(chuàng) 門檻 落地

-

上交所就發(fā)布實(shí)施進(jìn)一步深化科創(chuàng)板改革配套業(yè)務(wù)規(guī)則答記者問(wèn)詳細(xì)閱讀

登錄新浪財(cái)經(jīng)APP 搜索【信披】查看更多考評(píng)等級(jí) 專題:周末重磅!上交所發(fā)布,事關(guān)科創(chuàng)板“1+6” 來(lái)源:上交所發(fā)布 為了落實(shí)《中國(guó)證監(jiān)會(huì)關(guān)于...

2025-07-13 5 科創(chuàng) 深化 上交所

-

科創(chuàng)債ETF博時(shí)圓滿結(jié)募!一鍵配置AAA級(jí)科創(chuàng)債詳細(xì)閱讀

7月7日,首批科創(chuàng)債ETF之一的科創(chuàng)債ETF博時(shí)(認(rèn)購(gòu)代碼:551003,交易代碼:551000)圓滿結(jié)募,為投資者一鍵布局科技創(chuàng)新公司債提供便捷...

2025-07-08 8 科創(chuàng) 一鍵 博時(shí)

-

恒潤(rùn)達(dá)生:遞交科創(chuàng)板申報(bào)材料,采用第五套上市標(biāo)準(zhǔn)詳細(xì)閱讀

快訊摘要 7月5日消息,未盈利生物醫(yī)藥企業(yè)恒潤(rùn)達(dá)生遞交科創(chuàng)板申...

2025-07-06 7 科創(chuàng) 遞交 達(dá)生

-

科創(chuàng)板注冊(cè)全攻略,流程、條件及注意事項(xiàng),科創(chuàng)板注冊(cè)全流程解析,必備條件與關(guān)鍵注意事項(xiàng)詳細(xì)閱讀

科創(chuàng)板注冊(cè)全攻略涵蓋注冊(cè)流程、條件及注意事項(xiàng),流程包括提交申請(qǐng)、審核、上市;條件包括企業(yè)創(chuàng)新、盈利能力等;注意事項(xiàng)包括合規(guī)、信息披露等,掌握這些要點(diǎn),...

2025-06-29 8 科創(chuàng) 全攻略 注意事項(xiàng)

-

兆芯集成科創(chuàng)板IPO已受理 近三年未產(chǎn)生盈利且虧損超23億詳細(xì)閱讀

智通財(cái)經(jīng)APP獲悉,6月17日,上海兆芯集成電路股份有限公司(簡(jiǎn)稱:兆芯集成 上交所科創(chuàng)板IPO已受理。國(guó)泰海通證券及東方證券為其保薦機(jī)構(gòu),擬募資41...

2025-06-17 18 科創(chuàng) 虧損 受理

最新評(píng)論