美國11月CPI數據前瞻:通脹回落速度料放緩,美聯儲12月能否如期降息?

新華財經上海12月11日電(葛佳明)北京時間12月11日(周三)21:30,美國11月CPI數據即將揭曉,在美聯儲12月17日至18日即將舉行議息會議之際,今晚的CPI數據料將成為美聯儲后續利率決議與政策路徑的關鍵參考。

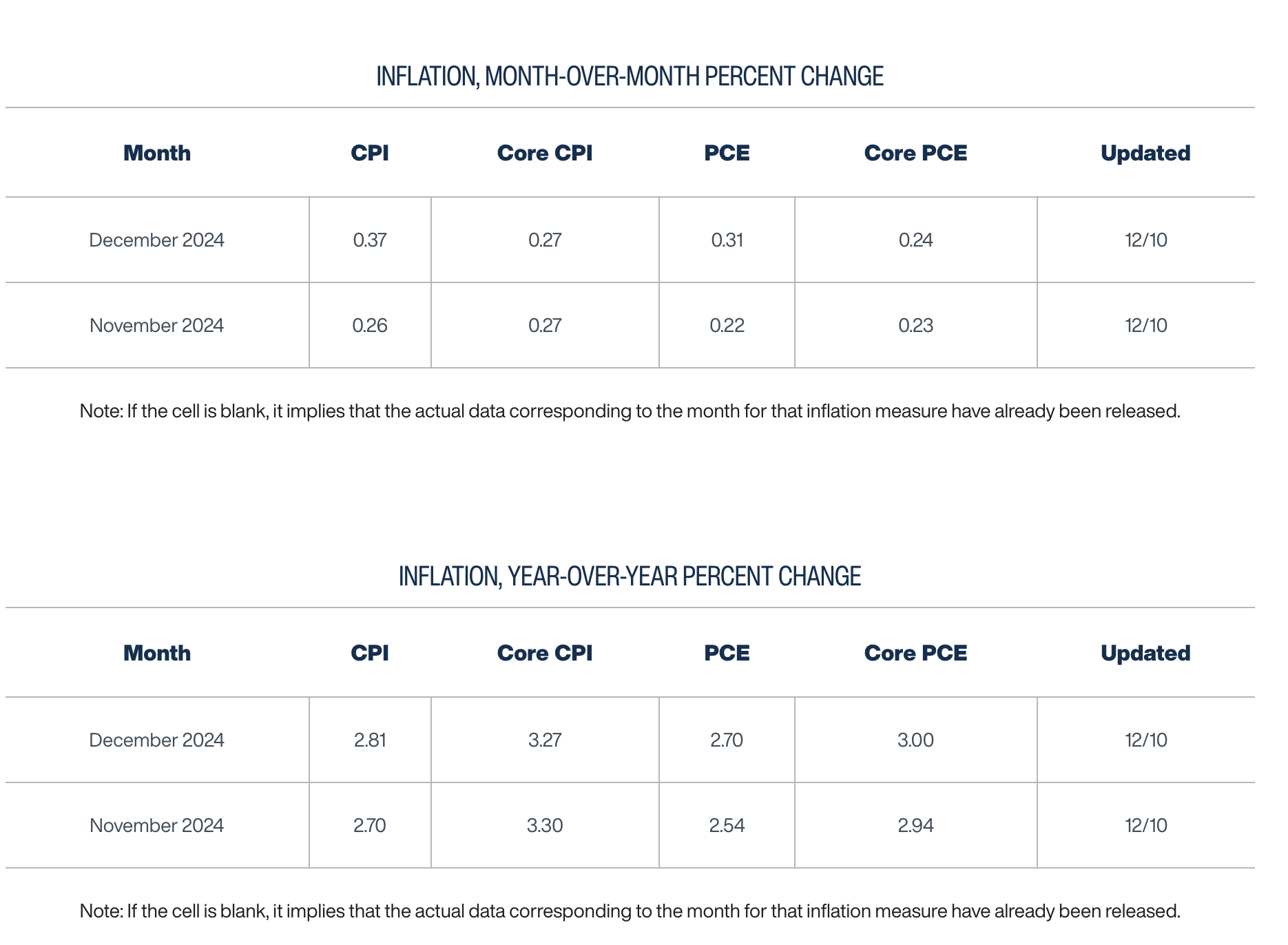

市場普遍預期,美國11月CPI同比增速或將由上月的2.6%升至2.7%,11月CPI環比增速或將從上月的0.2%升至0.3%;扣除食品和能源價格的核心CPI同比和環比漲幅分別維持在3.3%和0.3%的水平,同比增速高于美聯儲2%目標位,連續第六個月維持在3.2%-3.3%的區間。

分析師普遍認為,若11月CPI數據低于預期,12月降息概率有望繼續升高,美元走勢可能持續面臨下行壓力。反之,高于預期的數據或削減投資者對于2025年降息幅度的預期從而提振美元。

通脹回落速度料放緩

先鋒領航(Vanguard)的高級美國經濟學家喬什·赫特(Josh Hirt)認為,預計與10月的數據相比11月的通脹數據并不會發生顯著變化。總體通脹水平仍在2.5%-3.0%的區間內波動。通脹的增速放緩一方面因基數效應,去年同期的通脹數據較弱,另一方面也反映出了服務和住房等領域物價上行的壓力。預計11月核心CPI環比增速為0.25%。

克利夫蘭聯儲的通脹預測模型顯示,11月份整體通脹環比增速將為0.26%,同比增速為2.7%;核心CPI環比增速為0.27%,同比增速為3.3%,與市場預期基本一致。

赫特表示,住房通脹此前為通脹上行的主要驅動因素,11月可能會持續處于高位,近期工資增速強勁可能會使服務通脹保持粘性。“如果工資持續高增長,很難讓服務類通脹穩定地維持在2%的水平。”

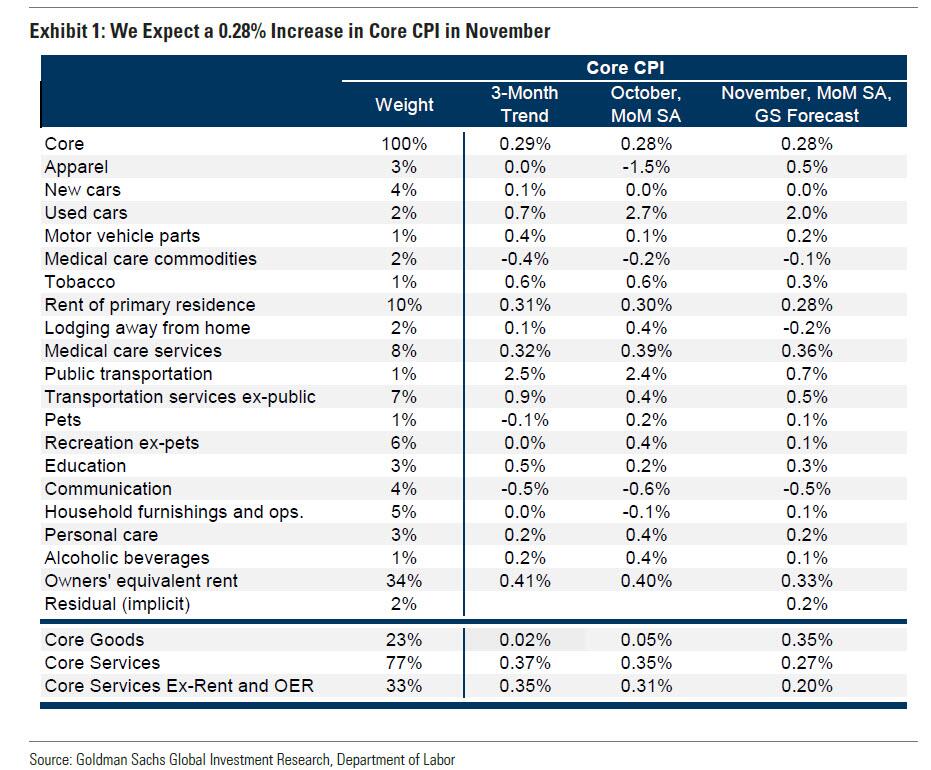

高盛的分析師在近期發布的CPI前瞻報告中表示,預計核心CPI環比增速為0.28%。從分項看,二手車、機票、服裝和汽車保險等類別的價格上漲對通脹構成上行壓力。

高盛預計,二手車價格11月漲幅將較10月的2.7%放緩,但仍將達到2.0%,二手車拍賣價格持續上漲,仍通過供應鏈和市場需求傳導到零售市場;預計11月汽車保險價格同比增速放緩至0.5%,但仍呈上升趨勢。

住房是CPI的核心組成部分,高盛認為,業主等效租金(OER)11月預計環比上漲0.33%(10月為0.40%);租金預計環比上漲0.28%(與10月持平)。

高盛預計未來幾個月CPI環比增速將在0.20-0.25% 的區間波動,2025年1 月份的通脹或因季節因素出現反彈趨勢。預計2025 年12月,美國核心 CPI同比增速將降至2.7%,核心 PCE 通脹率將上升 2.4%。

富國銀行的經濟學家則表示,盡管過去幾個月有通脹有進一步降溫的進展,但2025年通脹仍存上行風險,實現美聯儲2%的通脹目標看起來“愈加困難”。

據美國紐約聯儲公布的最新調查顯示,11月消費者對于各期限通脹預期全線上升。其中,美國11月一年期通脹預期上升至3%,10月為2.9%;三年期通脹預期上升至2.6%,10月為2.5%;五年期通脹預期2.9%,10月為2.8%。

美聯儲降息路徑會如何變化?

掉期市場預計美聯儲12月降息25個基點的可能性超80%,但不少業內人士預計,美聯儲在明年的降息空間可能已不足50個基點,這與美聯儲9月利率點陣圖中對明年降息100個基點的預測中值存在一定差距。

根據芝商所(CME)美聯儲觀察工具顯示,目前市場預計美聯儲12月降息25個基點的可能性為86%,維持利率不變的可能性為14%。

分析師表示,短期來看,經濟降溫將支持聯儲繼續降息,但工資通脹韌性依舊、居民通脹預期走高(密歇根大學調查),疊加特朗普未來上任后的再通脹擔憂,或約束中遠期降息空間。

嘉盛集團全球研究主管馬修·韋勒 (Matthew Weller) 表示,美聯儲的重點是維持充分就業和通脹穩定,而通脹在2022年和2023年急劇下降后,一直維持在3%左右的。最近幾周大多數美聯儲發言人都表示,美聯儲12月仍有進一步降息的可能,但目前這一預期還非板上釘釘。

如果今晚CPI數據意外大幅超越預期,可能會令美聯儲本月降息前景再度發生轉變。

但摩根大通認為,無論CPI數據如何,美聯儲都將在 12 月降息 25 個基點,11月CPI數據可能是今年對市場影響最小的一次數據。只有CPI數據出現這種極端的意外變動,才可能迫使美聯儲調整其預定策略。

市場如何反應?

金融服務機構Edward Jones投資策略主管莫娜·馬哈詹(Mona Mahajan)表示,在本周CPI和PPI數據公布之前,市場存在觀望情緒,市場希望看到一個不會對下周美聯儲決議造成太大干擾的數據。

從股市反應看,根據高盛衍生品銷售主管李·庫珀史密斯(Lee Coppersmith)的測算,若11月美國核心CPI環比漲幅大于0.4%,標普500指數可能會跌1.2%;若核心CPI增速在0.35%-0.39%之間,標普500可能會跌0.5%;若增速在0.31%-0.34%之間,標普500指數或小幅跌0.2%;若增速為0.26%-0.3%之間,標普500指數或漲0.4%;若增速小于0.15%,標普500指數漲幅或超過1%。

分析師表示,若CPI數據低于預期,市場可能預期美聯儲更傾向于保持“鴿派”立場,推動黃金價格上漲;如果CPI高于預期,美聯儲未來降息路徑將具有更大的不確定性,對黃金價格形成壓力。黃金在12月至1月期間具有季節性上行趨勢,同時中國央行的增持也為市場注入了基本面支撐。即便CPI數據超預期,這些因素可能減緩金價的下跌幅度。

編輯:崔凱

相關文章

最新評論