中信建投港股及美股2025年投資策略:中概科技更積極表現,美股科技盛宴仍未落幕

文|崔世峰 于伯韜 許悅 向銳

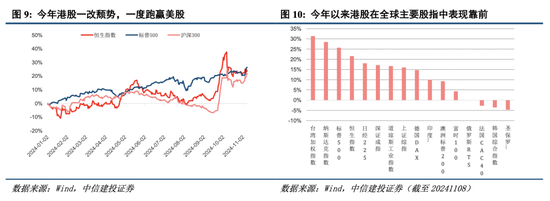

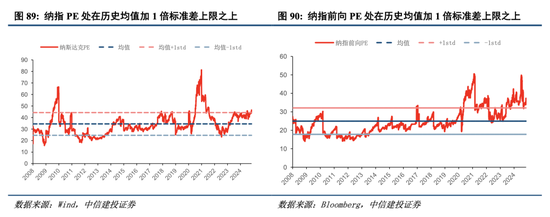

港股:預計2025年下半年經濟內生增長動能修復,地產下行周期見底,恒生科技作為內需相關的核心資產之一,有望迎來盈利預期修復下的貝塔行情。長期看地產和經濟復蘇節奏和預期或有偏差,但向上趨勢不改,特朗普的寬財政、高關稅等政策對美國經濟的影響仍存在不確定性,東升西落的機會依然存在,建議關注電商、游戲、消費電子等內需相關子賽道龍頭。

美股:當下美股估值處在歷史高位,背后是指數權重科技巨頭強勁的盈利增長,盡管未來特朗普政策節奏會帶來擾動,但除了私人信用周期重啟的自然敘事外,AI敘事尚未證偽,紅利延續,預計盈利消化估值的速度會較快。建議關注受益于盈利改善和監管放松的科技及半導體巨頭,以及受益于聯儲進入降息周期的SaaS資產。

港股:看好2025年港股市場,中概科技下半年或更加積極,關注電商&本地生活、游戲、消費電子等內需賽道龍頭公司。

預計2025年下半年經濟內生增長動能逐步修復,地產下行周期逐步見底,恒生科技作為內需相關的核心資產之一,也有望迎來盈利預期修復下的貝塔行情。長期看,中國地產和經濟復蘇節奏和預期雖可能有偏差,但向上趨勢不改,特朗普的寬財政、高關稅等政策對美國經濟的最終影響仍存在不確定性,2026年美國經濟衰退的概率或將提升,東升西落的機會依然存在,不一定是短期交易性行情,樂觀情況下有可能是跨季度甚至更長的大機會,尤其是當美聯儲進入降息周期中期,港股相對美股更容易跑出相對收益。建議關注電商、游戲、消費電子等內需相關子賽道龍頭公司。

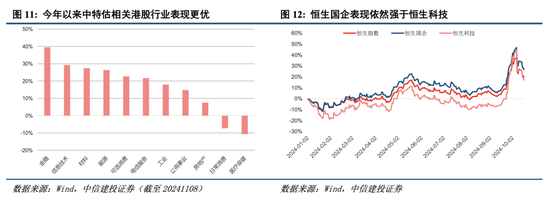

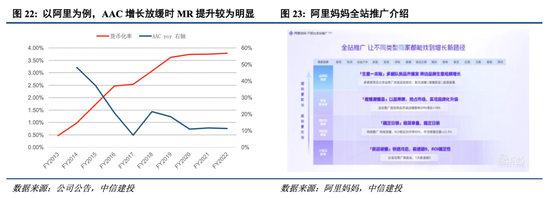

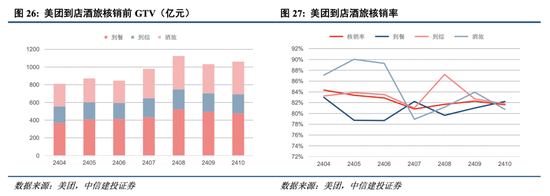

電商&本地生活:繼續受益于競爭格局改善。

今年以來無論電商龍頭阿里還是本地生活龍頭美團均經歷了競爭格局改善的估值修復。預計競爭格局改善的趨勢在2025年有望延續。但與市場觀點不同,我們認為,今年阿里格局的改善更多是二階導層面而不是一階導,阿里一階導改善或仍需要1-2年;美團今年除了到店酒旅格局改善外,外賣格局改善是公司持續放利潤的根源,預計25年外賣格局改善趨勢將延續,到店酒旅或仍存在一定不確定性。

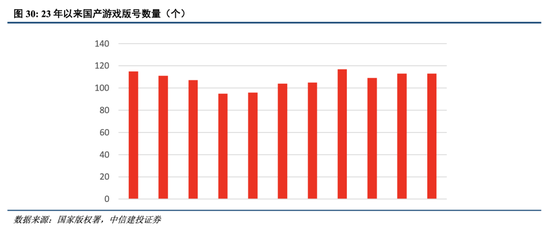

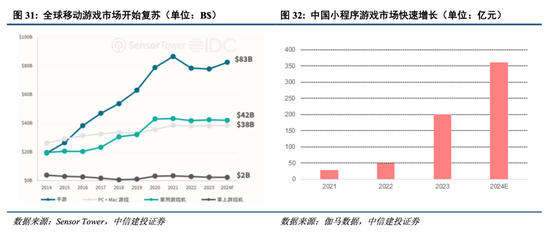

游戲行業:當前游戲行業規模穩健增長,版號同增帶來供給改善。

今年上半年,我國游戲產業保持平穩增長,此外國內小程序游戲數量攀升,眾多不同品類、題材、玩法的產品百花齊放,滿足了用戶更輕度、更多樣化的娛樂需求。在供給方面,游戲行業供給豐富度有望增加,版號發放節奏同比改善明顯,后續國產游戲供給豐富度有望大幅提升。各大游戲公司陸續公布了明年的游戲pipeline,在游戲版號或將進一步增加的預期下,預計明年游戲行業供給將持續增加,此外隨著經濟復蘇,國內的游戲需求有望穩健增長。當前時間段部分游戲公司處于歷史相對底部估值,疊加穩定的股東回報,部分頭部游戲公司仍然具備投資性價比,看好明年游戲行業beta復蘇以及pipeline儲備豐富的頭部游戲公司。

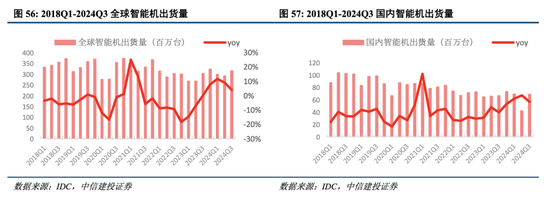

消費電子行業:2024年全球智能機市場修復,看好長期AI終端成長邏輯。

今年以來全球智能機市場走出低迷,在宏觀經濟狀況和消費者需求的復蘇的帶動下連續五個季度實現增長,走出去年的去庫存周期,全年仍有望實現同比增長。存儲是今年影響手機利潤最大的變動因素,較去年接近翻倍,解決存儲廠虧錢問題后,今年Q3起出現拐點,后續重點看供需。PC市場也在今年出現周期性拐點,觸底回暖,核心驅動力是產業進入新一輪換機周期&win系統升級。

展望2025年,我們認為消費電子新的一輪正周期已經出現,不論是智能機還是PC,長期 AI 終端成長邏輯是確定的,端側AI滲透率將有望在明年大幅提升,成為消費電子最大的驅動力。

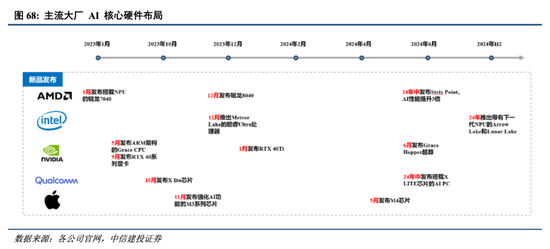

美股:AI盛宴仍未落幕,關注科技龍頭&SaaS賽道。

當前美股估值處在歷史高位,背后是指數權重科技巨頭較為強勁的盈利增長,盡管未來特朗普政策節奏會帶來擾動,但除了私人信用周期重啟的自然敘事外,AI敘事尚未證偽,美股科技巨頭AI紅利延續,預計盈利消化估值的速度也會較快。聯儲降息路徑的或有變化對利率敏感型科技巨頭會造成階段性逆風,但調整或許是買入良機,美股科技巨頭長期前景依然光明。建議關注受益于盈利改善和監管放松的科技及半導體巨頭,以及受益于聯儲進入降息周期的SaaS資產,建議關注受益于盈利改善和監管放松的科技及半導體巨頭。

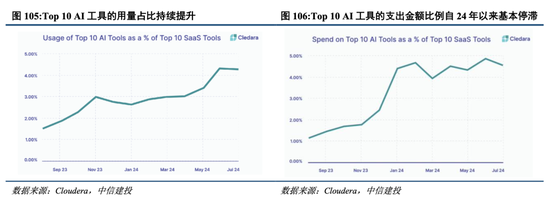

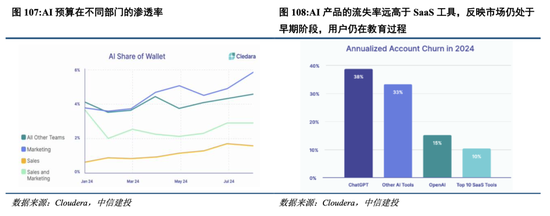

SaaS行業:看好軟件股業績觸底回升,AI應用落地敘事逐步展開。

隨著AI CapEx的持續大幅投入,市場轉向關注AI商業化問題。我們認為大型CSP+Meta目前仍然可以通過裁員等措施優化OpEx,在短期維度內延緩折舊對利潤的壓力,但在囚徒困境下加大投入的壓力&AI商業化節奏較慢的根本矛盾難以解決,Claude 3.5 Sonnet/Computer Use的發布可能會加速業界對于這一路線的探索,目前Semi/Software的R/R仍然偏向于Semi,尤其是確定性較高的龍頭企業,但我們認為風險回報比將逐步偏向軟件側(無論是AI Agent被證偽→IT預算預期重置還是AI Agent證實→加速部署→軟件經常性收入提升→長久期下估值提升),這一論點基于樸素的常識——投資需要相應回報,通過騰挪財務報表可以延長時間窗口,但不會改變這一事實。

業務發展不及預期:業務市場競爭格局仍處于較快變化階段,我們對行業的判斷很大程度上是基于主觀預期,而市場競爭加劇可能影響相關業務的表現,使預期與實際業績產生偏差。

行業增長不及預期:疫情下居家辦公等需求脈沖式增長,這使得重新開放后高基數、需求透支下行業增速可能有所放緩。產品發布帶來短期需求爆發,但這類需求的長期可持續性仍有待驗證。

監管不確定性:業務涉及多個國家和地區,同時滿足不同國家的監管要求及潛在的變化會對業務產生一定不確定性的影響。

技術風險:大模型的部署和維護可能涉及技術上的挑戰。需要強大的計算資源和存儲能力來支持大模型的運行,這可能會增加成本。此外,大模型的訓練和更新也需要大量的時間和人力投入。

商業落地風險:由于大模型業務處于探索期或成長期,業務模式尚未成熟,同時宏觀、行業環境可能發展變化,因此當前時點對未來的預判多數依賴上述環境變化不大或基本穩定的假設。大模型相關的監管尚未明確,可能涉及一些數據隱私、數據偏見、濫用等的法律風險

其他風險:消費復蘇節奏;宏觀經濟及社零增長疲弱;美聯儲加息進程超預期;行業監管風險;中美關系發展的不確定性;中概股退市風險。

相關文章

最新評論