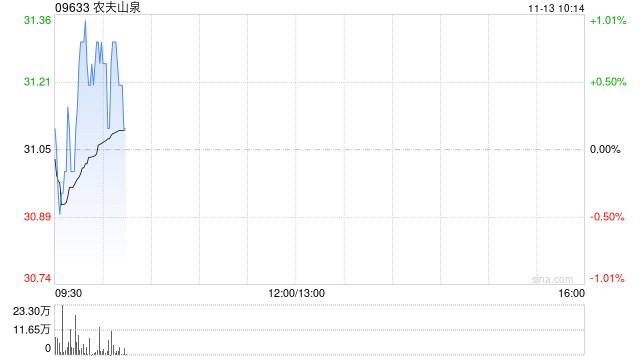

國金證券:首予農夫山泉“買入”評級 目標價40.53港元

快訊

2024年11月13日 10:15 26

admin

國金證券發布研究報告稱,首次覆蓋農夫山泉(09633),給予“買入”評級,預計24-26年公司歸母凈利潤分別為119/140/165億元。考慮到公司具備較強的品牌、渠道先發優勢,基本面有望觸底回升,目標價40.53港元。

國金證券主要觀點如下:

1)中長期預計隨著人均飲用量增長、天然水+純凈水組合拳將穩步提升市場份額。

展望后續,該行認為紅水具備天然水占位優勢,且公司在水源地、渠道、品牌等方面形成較強壁壘,低基數下有望企穩修復。綠水促銷活動仍將持續一段時間,競爭對手出于對利潤率的訴求,大概率不會掀起惡性價格戰,公司仍將在需求疲軟背景下獲取相對優勢。長期來看,我國包裝水人均飲用量對標美國/韓國仍有翻倍空間,包裝水行業仍將穩健擴容,公司有望持續提升市占率。

2)無糖茶中長期滲透率有望提升至50%-60%,持續看好東方樹葉翻倍增長。

隨著消費者健康意識提升、代糖飲料前期鋪墊和培育,近年來我國無糖茶滲透率快速提升。據該行測算2023年達到20%,但相較于韓國、日本等飲茶習慣相近市場,仍有4倍以上擴容空間。東方樹葉有望憑借較早的品牌宣導和消費者教育,同時借助現有的渠道網絡資源快速鋪市。結合現存競品在產品、渠道方面的掣肘因素顯著,該行預計東方樹葉將持續享受行業擴容紅利。

3)抓住細分賽道差異化機會,有望借助平臺優勢繼續跑出第三個大單品。

目前公司在運動、果汁飲料兩大品類具備規模性產品,這兩個賽道存在集中度較低、品類空間有待打開的特征。該行認為,隨著公司在新品洞察、供應鏈建設、渠道擴張和下沉等經驗積累,其他品類如運動飲料、即飲咖啡有望把握下一個風口。

相關文章

最新評論