PX季度分析:三季度破位重挫 四季度或將企穩盤整

卓創資訊分析師 張慧

【導語】2024年三季度PX價格整體軌跡呈現斷崖式下跌行情,主要運行區間為810-1050美元/噸。PX價格在商品市場共振、成本支撐塌陷及供需矛盾激化等多重利空因素主導下,重心下跌幅度較為明顯。影響價格的驅動因素中以油市發生系統性下跌導致的成本支撐塌陷、以及宏觀環境壓力造成的商品共振下跌為主,另外供需結構轉為累庫也是影響PX價格破位下行的主要因素。四季度來看,供應損失量放緩且需求存在新增釋放點,加以地緣關系存在不確定性,成本動能持續性存憂,PX價格重心或將企穩盤整。

市場偏空氛圍占據主導 三季度價格重心深跌

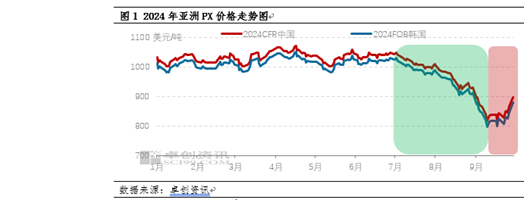

2024年三季度CFR中國PX價格破位重挫,三季度均價943.06美元/噸,環比下跌9.30%,同比下跌12.05%。季度內呈現“重挫后企穩微漲”走勢,7-9月上旬因宏觀預期偏弱、美國經濟出現走弱跡象,市場擔憂將進入衰退,資金避險情緒升級,商品市場共振式下跌,國際油價連續大跌行情,進而PX成本支撐塌陷。同時國內PX開工負荷處于歷史高位,而需求端PTA裝置則計劃外減停產事件頻發,加重供需基本面矛盾,尤其是9月中石化多次下調掛牌指導價,場內悲觀情緒不斷升溫。因此市場利空氛圍占據主導,PX價格向下跌破820美元/噸關口位,回探至33個月內低位;直至9月下旬因中國公布的刺激性貨幣政策,商品普漲帶動,疊加國際油價企穩反彈,市場買盤積極性回暖,PX價格方才出現止跌反彈行情。

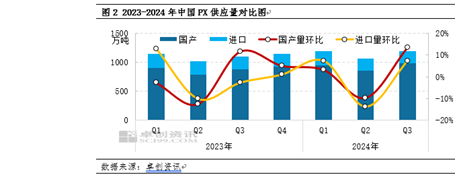

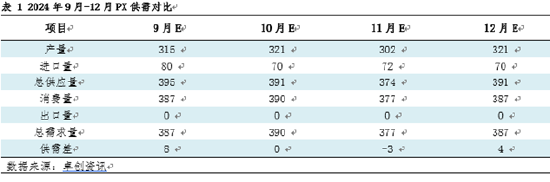

總供應量環比上漲10.49%,對價格形成擠壓

三季度中國PX總供應量為1197.84萬噸,環比增加10.49%,進而對三季度PX價格運行形成較為明顯的利空效應。首先國產方面,三季度中國PX總產量為979.01萬噸,環比增加13.53%,受芳烴生產裝置整體盈利性尚佳影響,國內PX開工負荷維持在歷史高位水平,季度內前期減停產的恒力石化260萬噸PX裝置、東營威聯200萬噸裝置、福海創80萬噸PX裝置均恢復高負荷穩定運行狀態,同時中金160萬噸PX裝置、麗東100萬噸裝置提負運行,進而PX供應水平增幅明顯;其次進口方面,三季度中國PX總進口量預計為218.83萬噸,環比增加7.42%,中國PX主要進口貿易伙伴韓國及日本,因調油需求放緩,進而當地PX開工能力增強,同時部分運往美國的芳烴產品,重回亞洲市場,進而進口量增幅明顯。三季度國內PX整體供應窄幅提升,進而造成市場現貨量充足,進而7-9月PX浮動價差貼水空間延續在兩位數水平。

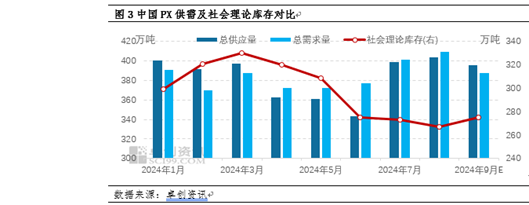

總需求量增幅不及總供應量,PX進入累庫模式

三季度國內PX總需求量為1197.71萬噸,環比增加6.85%。7-9月份中國PTA總產量分別為611萬噸、624萬噸、590萬噸,整體呈現先增后降的態勢。2024年三季度受供應增多而需求跟進不足影響,PTA跌幅超過成本端,進而月均加工費出現收窄,壓縮至330元/噸水平附近,由于國內多數企業的加工費水平在350元/噸以上,進而PTA加工空間的收窄,直接影響了生產企業的產出意愿,進而對PX需求水平出現回落,尤其是9月份計劃內及計劃外裝置變動頻發出現,國內PX進入累庫周期,國內PX供需矛盾持續發酵,9月PX社會理論庫存值達到275萬噸,且后市PX社會理論庫存存在進一步攀升預期仍,故對PX價格反彈空間起到一定抑制作用。

市場博弈情緒升溫?四季度或將企穩整理

從供需基本面來看,四季度PX或將處于供需相當的局面,進而支撐價格運行。9月國內損失產量逐步恢復,且進口量攀升,同期需求端PTA表現一般,供需格局呈現寬平衡局面,因此對價格存在一定抑制效果。10-11月國內部分例行檢修進程兌現、進口量圍繞在70萬噸水平波動,而需求端獨山能源270萬噸PTA新產能釋放計劃下,存在原料采購儲備預期,供需格局轉為緊平衡;該局面將持續至12月,隨著國內PX開工負荷的提升,以及聚酯需求進入淡季的影響,供需基本面擔憂再度升溫。

同時,成本驅動仍是影響PX價格波動的關鍵因素之一。四季度油市價格或將呈現震蕩偏弱行情,但下方空間相對有限。主要存在宏觀和產業共振利空的影響:宏觀上美聯儲可能將繼續較大幅度降息,市場預期下次降息可能在50個基點;產業上處于季節性淡季,累庫趨勢和供應端可能的增產,將促使基本面偏弱運行,中東和歐洲的地緣擾動無法有效提振油價,市場更多時候選擇觀望。因此WTI月均價將分別為10月67.87美元/桶、11月66.47美元/桶、12月63.70美元/桶。整體來看成本面對PX價格支撐效應有限。

因此,四季度預估在成本、供需影響及市場心態綜合作用下,PX價格或將呈現企穩盤整行情。油市延續高波動屬性,對PX成本驅動指引持續性欠佳。從供需格局來看,國內供應依舊處于高位,僅寧波大榭及福建聯合存在檢修計劃,需求端PTA裝置則尚存部分檢修預期,然重點關注獨山能源270萬噸PTA新增產能投放進展,故國內PX供需前景擔憂仍存,另外四季度年約洽談工作開啟,場內博弈氛圍增強。預計四季度價格運行區間主要集中于840-920美元/噸CFR中國,缺乏單邊行情有效驅動,仍以區間震蕩走勢為主。

相關文章

最新評論