安博通新增貿易業務四季度營收驟增 巨額銷售費用流向神秘公司

出品:新浪財經上市公司研究院

文/夏蟲工作室

核心觀點:安博通營收增速異于同行背后,一方面,公司新增貿易業務,另一方面公司去年四季度營收驟增,顯著異于往年及同行。此外,公司自新增安全人工智能業務后,銷售費用飆升,銷售費用率由23年的18%飆升至2025年一季度的89%。值得注意的是,公司銷售費用主要為渠道咨詢費,主要流向神秘的C公司。

近日,安博通就年報問詢函回復回復監管。值得注意的是,公司已經連續兩年持續收監管問詢函。

據悉,安博通成立于2011年,是一家可視化網絡安全專用核心系統產品與安全服務提供商。其自主研發的ABT SPOS可視化網絡安全系統平臺,已成為眾多廠商與大型解決方案集成商廣泛搭載的網絡安全系統套件。

營收高增背后:四季度收入異常突出

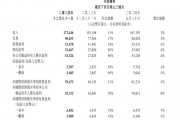

2024年年報顯示,公司全年實現營業收入7.37億元,同比增長34.4%;歸屬于上市公司股東的凈利潤為-1.19億元,同比下降1107.0%;扣非凈利潤為-1.22億元,同比下降2297.9%。

公司一季報營收進一步大增,但盈利依然差。報告顯示,公司一季度營業收入為3.08億元,同比增長444.91%;歸母凈利潤為-4868.25萬元,同比下降38.81%;扣非歸母凈利潤為-4868.85萬元,同比下降35.97%。

值得注意的是,鷹眼預警提示公司營收增速顯著高于同行。鷹眼預警顯示,公司營收增速報告期內,營業收入同比增長34.37%,高于行業均值1.01%,行業偏離度超過50%。啟明星辰、奇安信等24年營收處于負增長,但安博通營收卻呈現出高增長態勢,這背后又有何玄機?

我們進一步發現,公司2024年新增安全人工智能業務,毛利率高達67.44%。此外,公司新增貿易業務所產生的收入為 1.54 億元,其主要為出售安全產品服務器及模組收入。

一邊公司新增貿易業務,一邊公司四季度營收出現異常現象。

2024年年報數據顯示,公司第四季度營業收入 4.39 億元, 環比增加 314.15%, 占全年營業收入的59.57%。相比往年,公司24年第四季度異常突出。公司 2022 年度-2024 年度第四季度營業收入占全年總收入比分別為:45.29%、49.77%、59.63%

從行業特性來看, 公司所處網絡安全行業普遍存在第四季度收入集中的情況,安博通的近60%的比值顯著高于行業均值。經統計, 同行業可比上市公司第四季度收入占全年總收入的均值為 42.47%。

為何公司去年四季度收入如此突出?對此,公司稱,2024 年第四季度收入占比較往年有所上升, 主要系本年度公司重點推進的安全人工智能業務, 經過前期市場調研、 技術研發和客戶對接,于第四季度完成項目落地。該業務在第四季度實現收入 25, 939.75 萬元, 貢獻了額外的業績增量, 使得第四季度季度收入占比相較往年水平進一步提升。

巨額銷售費用流向神秘公司

公司近年銷售費用在異常增長,銷售費用率由23年的18%飆升至2025年一季度的89%。

公司自去年銷售費用增長現在背離營收增速。鷹眼預警顯示,報告期內,公司營業收入同比變動34.37%,銷售費用同比變動122.45%,銷售費用與營業收入變動差異較大。

根據明細發現,2024年,公司銷售費用總額 2.22億元,主要為渠道咨詢費高達1.35億元,為支付給公司 C。 據公告信息,該C公司為香港注冊企業,核心業務聚焦于圍繞信息與通信基礎設施模組產品的咨詢業務。

2024 年,公司啟動安全人工智能業務。 鑒于 AI 安全硬件如芯片組件市場面臨貨源緊張的現狀,疊加國際貿易環境的復雜影響,經多輪商務溝通與資源評估,由于公司 C 在國際市場具備的供應鏈資源及行業動態洞察能力,可在跨境采購渠道搭建、 商業談判策略支持等多方面為公司提供專業化供應鏈服務,因此,公司與公司 C 建立了合作關系, 以助力公司安全人工智能業務更高效地落地運營,縮短市場拓展周期并提升資源獲取效率。

對于公司新增安全人工智能業務,監管要求公司說明新增安全人工智能業務的主要考慮, 包括公司所處行業政策與發展趨勢、 與公司主營業務的關聯及是否存在協同效應、 市場競爭格局、 公司在該領域的技術及人才儲備情況、 開展該業務的主要經營風險及業務可持續性。

對此,公司解釋如下:

從行業端看, 當前網絡安全行業正經歷深刻變革,傳統增長模式遭遇瓶頸。從需求端看,下游客戶預算收緊與合規驅動效應減弱導致市場增速換擋。中研產業研究院數據顯示,2024 年中國網絡安全市場規模預計達 721 億元,增速從 2023 年的 9.6%降至3.8%,行業整體進入低增長周期。IDC 數據顯示, 2024年網絡安全硬件市場規模同比收縮 6.5%至210億元,主要上市企業營收普遍承壓,凈利潤承壓企業占比超六成。

從供給端看,上游競爭呈現“馬太效應”加劇態勢。 安全牛統計顯示, 截至2023 年中國網安企業超 4000家,但 CR10集中度已達 46.8%。 頭部廠商憑借規模效應與成本管控持續擠壓中小廠商生存空間,尤其在硬件領域,深信服、 啟明星辰等五家廠商占據 51.2%市場份額。這種結構性失衡導致行業陷入“低水平重復”困局, 技術創新集中于模式與概念迭代, 同質化產品充斥市場,企業為滿足靜態合規要求被迫堆砌安全設備,陷入價格戰泥潭。

在市場方面,此次安博通的戰略升級具有三重協同效應: 技術層面實現安全能力從規則驅動到智能驅動的質變;市場層面切入千億級AI安全增量市場;生態層面通過與華為、新華三、曙光、浪潮、太極、江原等巨頭的算力安全合作,構建產業護城河。在行業整體承壓的背景下,這種技術融合與戰略前瞻性將成為破局的關鍵鑰匙。

在技術方面,安博通構建了“縱深積累+跨界融合”的復合型能力矩陣。 依托十年以嵌入式與軟件系統級開發底蘊,公司在底層安全技術領域形成深厚積淀,這種技術基因直接賦能新興業務板塊。一方面將傳統安全管理產品延伸至 AI 模型治理領域,打造覆蓋模型生命周期的安全管控平臺; 另一方面基于云安全資源池技術框架,通過研發團隊重組實現關鍵躍遷,將原有基于 CPU 的資源池化及調度延伸到基于 GPU 的資源池化及調度上去產生的新產品。

在算力網絡調度編排等前沿方向,公司采取“雙軌并進”策略:在內部,2024年通過戰略并購引入成熟研發團隊,同時整合內部網絡安全、分布式系統等領域核心骨干,成立全資子公司上海安博通算力科技有限公司。該子公司聚焦算網融合關鍵技術,已突破跨云異構資源管理、AI 驅動的動態調度算法等核心技術,相關產品在運營商實現規模化部署,驗證了從 CPU 到 GPU 資源池化及調度的技術遷移能力。 沿著算力網絡調度編排方向,越來越多軟件模塊和平臺產品正在不斷自研和落地。

相關文章

最新評論