進口豬肉產品價格偏弱 進口量年內或難破“10”萬噸

【導語】8月份以來,進口凍品價格跟隨國內生豬價格止漲回調,凍品出庫積極性提高,進口產品仍維持偏弱狀態,這進一步印證目前進口貿易商樂觀預期不高,采購心態較為謹慎。四季度生豬屠宰量或繼續增加,生豬及豬肉價格或震蕩回落,進口產品上漲乏力,疊加消費或較為分散,難以支撐貿易商樂觀預期,因此四季度進口量或繼續下滑,難破“10”萬噸。

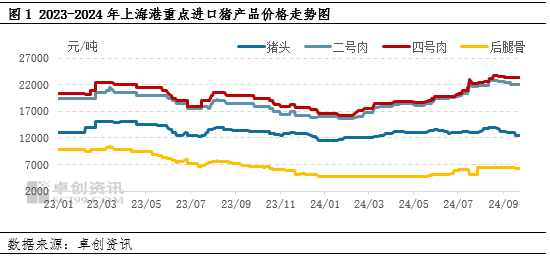

1.進口產品價格震蕩回落,維持偏弱狀態

2024年8月下旬以來進口凍品呈現震蕩回落狀態。根據卓創資訊數據監測顯示,截止到9月25日,上海港豬頭(帶耳去舌)自提價為12550元/噸,較8月高點下降10.36%;二號肉為22000元/噸,較8月高點下降3.93%;四號肉為23400元/噸,較8月高點下降1.47%;后腿骨為6250元/噸,較8月高點下滑3.85%。隨著生豬價格繼續偏弱運行,進口貿易商出庫積極性較高,進口產品價格仍維持偏弱狀態。

2.貿易商樂觀預期不高,采購心態較為謹慎

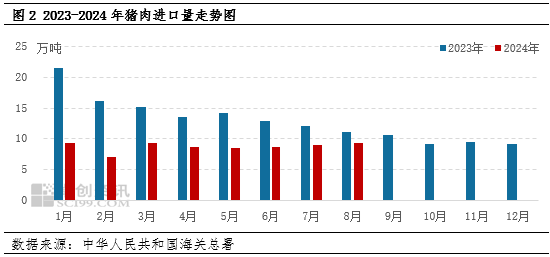

根據海關總署數據顯示,8月份豬肉進口量為9.34萬噸,環比上漲5.10%,同比減少15.03%;1-8月豬肉進口量為69.52萬噸,同比減少40.52%。2024年年內豬肉進口量持續維持低位,難破“10”萬噸大關,這進一步印證貿易商年內樂觀預期不高,盈利空間不高,采購心態較為謹慎。另外,下游需求疲軟,進口貿易商庫存壓力不大,多積極出庫,增加流動資金。

3.四季度屠宰量或環比增加,進口產品價格上漲或較為乏力

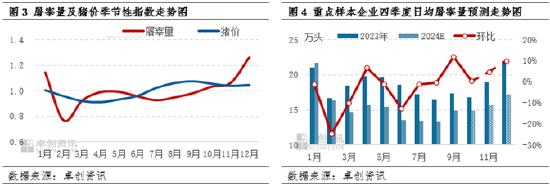

四季度養殖端為沖刺年度出欄計劃,出欄量或增加,根據市場上已披露的17家上市企業年度出欄量數據可知,1-8月份上市企業生豬出欄量為9679.31萬頭,占2024年出欄計劃的59.47%,四季度生豬待出欄量為40.53%,因此養殖端或承壓增加出欄量,加快出欄速度,因此屠宰企業收購難度降低,屠宰量或跟隨增加。另外,四季度屬于傳統的豬肉消費旺季,下游消費或逐步好轉,二次育肥等豬源或陸續出欄,進一步增加市場豬肉供應。因此卓創資訊根據屠宰量季節性指數等測算,預計四季度生豬日均屠宰量或環比三季度增加15%-20%。但需求提振幅度或不及屠宰量增幅,因此四季度生豬及豬肉價格震蕩回落。進口產品受國內生豬價格影響,維持減弱運行狀態。

4.四季度豬肉進口量或環比下滑,難破“10”萬噸

受國內生豬出欄量影響,四季度生豬價格或震蕩回落,進口貿易商看跌預期或增強,進口產品價格或上漲乏力,維持偏弱狀態,其與國產價格優勢或被弱化,利潤空間收窄,因此進口貿易商采購心態仍或較為謹慎,采購量或減少。另外2024年受人口老齡化、豬肉消費力、消費群體、人均可支配收入等宏觀因素影響,進口產品消費旺季和國產豬肉類似,其消費旺季或呈現較為分散且被淡化的狀態。綜上所述,四季度豬肉進口量或繼續環比下滑,年內仍或難破“10”萬噸,同比下滑幅度或繼續擴大。

【免責聲明】本文僅代表作者本人觀點,與和訊網無關。和訊網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,并請自行承擔全部責任。郵箱:news_center@staff.hexun.com

相關文章

最新評論