【市場聚焦】碳酸鋰:鋰在熊途

來源:中糧期貨研究中心

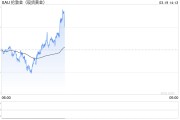

自7月底,碳酸鋰突破前低支撐位后,結合偏弱的宏觀情緒,一路順暢下行,本周加速下跌。8月15日,主力合約LC2411創出新低71800,隨后伴隨市場情緒修復,收于72400,跌幅3.21%。期現共振,現貨價格也加速走低, *** M電池級碳酸鋰指數價格15日單日下跌2092元/噸,報于75255元/噸。碳酸鋰再次上演“跌跌不休”,并在跌破部分高成本項目成本線的區位下,連續六日,每日增倉創新低,成交量明顯走強。與此同時,碳酸鋰基本面存在邊際改善,既產量略減,需求略增,累庫邊際遞減。

自7月底,碳酸鋰突破前低支撐位后,一路順暢下行,本周加速下跌。8月15日,主力合約LC2411創出新低71800,隨后伴隨市場情緒修復,收于72400,跌幅3.21%。

期現共振,現貨價格也加速走低。 *** M電池級碳酸鋰指數價格75255元/噸,環比上一工作日下跌2092元/噸;電池級碳酸鋰7.23-7.84萬元/噸,均價7.535萬元/噸,環比上一工作日下跌2100元/噸;工業級碳酸鋰7.00-7.08萬元/噸,均價7.04萬元/噸,環比上一工作日下跌2100元/噸。

一

國內鋰鹽產量增速遠超預期

2024年7月,鋰電市場上中下游產銷量出爐,供給增速同環比均大于需求。梳理一季度的數據時,還是供給增速小于需求增速,碳酸鋰現貨和期價均有所反彈。

二季度以來,鋰鹽產量持續超過月初預期值,回顧下,4-6月碳酸鋰實際值與預計值累積差1.4萬噸,占季度總產量的7-8%;7月碳酸鋰產量自高峰雖有所回落,但其供給同比增速仍高達45.3%,需求同比增速只有15.3%。二季度每月實際產量較預期值上調,說明國內碳酸鋰產能和鋰礦原料充裕,在期貨價格大部分時間有升水,鋰鹽廠采購的原料可即期在盤面套保,國內鋰礦能較快轉化為碳酸鋰產品,不用擔心鋰價價格下跌對自己不利的影響,產能利用率越高,成本攤銷越低,利潤就能出來了。

對比二季度的供需同比,就能明顯看出,需求的增速要好于預期,但供給端92%的同比增速確實是需求完全達不到的。于是再次供需錯配,從2021、2022年的供給慢于需求,變成了供給遠大于需求,又進入新一輪的供需錯配。

二

1-7月國內鋰礦實現去庫

碳酸鋰國內超預期的供給,消耗了去年的國內鋰礦累庫。2023年沒有來得及轉化成碳酸鋰的鋰礦,在2023年底基差轉為負值,給了良好的套保機會。而后在2024年3,4月,因大廠檢修造成的短時供需錯配,碳酸鋰一度沖高至12萬元/噸位置,超乎行業預期。這也給了過剩的鋰礦很好的套保位置,疊加需求端的超預期,已經嘗試過套保且有收益的企業更靈活的運用期貨工具,盤面持倉穩步增長,全合約持倉突破30萬手,后續持倉量也穩定在23-33萬手。

2024年1-7月,中國凈進口鋰礦30.8萬噸LCE,國產礦11.7萬噸LCE,鋰礦需求43.23萬噸LCE,去庫0.75萬噸LCE,但下半年隨著鋰礦價格繼續走低,絕對價格逐漸靠近成本線,國內鋰礦又可能恢復至累庫狀態。2023年中國鋰礦供需平衡為累庫6.1萬噸LCE,且2023年時又是價格急轉之下的一年,高價鋰礦庫存也是很多鋰上市公司虧損的原因。

三

長協占比高于去年同期

鋰鹽無論碳酸鋰還是氫氧化鋰,在全球前十的鋰鹽廠(含海外)中,長協的比例要遠高于去年同期。

ALB最近兩個季度報告中都有提到約三分之二的鋰銷量是簽訂的長期協議,定價方式基于鋰鹽指數;其余三分之一是基于靈活的市場價。ALB今年嘗試了拍賣制度,具體流程是碳酸鋰一個月拍賣兩次,每次100噸左右,這個數量在其整體銷售量中非常少,并不作為主要的銷售方式,但可以更高效了解市場買方心里預期價位。

國內頭部鋰鹽廠如天齊、盛新、中信國安等,也在今年提高了鋰鹽銷售長協比例,并且這幾家今年有明顯增量;宜春時代參股的奉新時代、萬載時代、宜豐時代二季度后放量較快,據了解這三家生產的碳酸鋰作為寧德時代客供使用,這樣今年的大部分增量流向長協和客供。這也導致,在整體交投氣氛較差時,旺季預期下的投機需求無法釋放,市場缺乏活力,長協比例高持續壓制鋰價。

四

基本面邊際改善弱

7月碳酸鋰基本面存在邊際改善,但幅度整體偏弱;這個改善在8月有望繼續深化,既產量繼續減,需求繼續增,累庫邊際遞減。但盤面并沒有按照此來定價,邊際的轉好沒有帶來情緒修復,分析下來還是上文講的原因,一是累庫,二是長協,需求環比增長弱,這部分的增量可以被現有長協或者客供解決,所以沒有邊際好轉后多出來的市場需求,自然詢價成交相對較差。

倘若價格一波直接跌到了澳礦成本線以下,是否產能出清的號角就能響起,我們拭目以待。

風險提示:礦山減產、新能源汽車產銷量不及預期、出口限制等

作者簡介

曹姍姍

中糧期貨研究院 資深研究員

交易咨詢資格證號:Z0013588

余雅琨

中糧期貨研究院 研究員

從業資格證號:F03120965

相關文章

最新評論