侯孝海卸任后,華潤的百億“白酒殘局”,誰來接盤?

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:鎂經

作者:王一行

////

華潤斥資近150億押注白酒未果,靈魂人物侯孝海提前退場,與之有多大關系?他留下的“白酒殘局”,誰來接手?

華潤的“白酒新世界”尚未實現,提出這一構想的靈魂人物,卻提前退場。

6月27日,華潤啤酒(00291.HK)發布公告:侯孝海因有意投入更多時間于個人安排而決定辭任執行董事及董事會主席,自2025年6月27日董事會會議結束起生效。

在外界看來,侯孝海的辭職有些突然。再過一個月,他便57歲了,還有3年便退休了,為何要提前卸任?具體原因,或許只有內部高層人士比較了解。

據《中國企業家》雜志報道,侯孝海表示,自己最主要考慮因素來自家庭,卸任之后可能會選擇當老師。

然而,外界有不一樣的解讀。

食品酒水領域自媒體“食悟”認為,如果不是斥資百億收購金沙酒業,侯孝海或許會在華潤啤酒熬到退休;也有媒體表示,華潤白酒或將面臨徹底大洗牌。

侯孝海辭任不到一周,金種子酒的總經理何秀俠也任期未滿就辭職,她也是出自華潤體系。

這場人事震蕩接下來會如何演化,尚未可知。可以確定的是,華潤探索“白酒新世界”兩年多,已走到關鍵轉折點。

從逐步“放權”到徹底離場

侯孝海是華潤“白酒新世界”的提出者和操盤手。

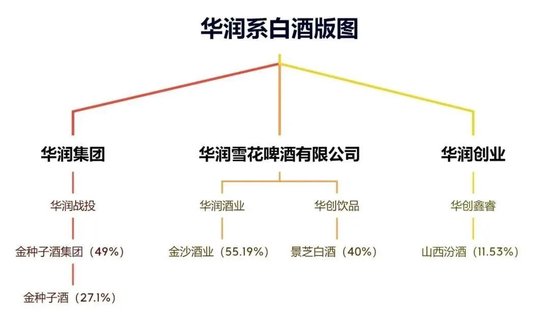

在他的主導下,2022年10月,華潤啤酒以123億元收購了金沙酒業55.19%的股權,這是當年白酒行業金額最大的一筆并購案。在此之前,華潤已經先后入股了山東景芝白酒以及金種子酒。

▲華潤系白酒版圖,鎂經小組根據公開資料整理

完成對金沙酒業的收購后,華潤啤酒的白酒版圖就此成型。2023年,華潤啤酒開始正式探索“白酒新世界”。

據《證券日報》報道,當時華潤酒業對景芝白酒、金種子酒業、金沙酒業3家白酒企業確立了三年100億元的營收目標。

侯孝海對白酒產業提出了清晰的“3+3”戰略。侯孝海表示,華潤酒業將堅定戰略自信,保持戰略定力,排除一切噪音,踏踏實實地實踐“探索、發展、變強”的前三年發展戰略(2023年-2025年),做“白酒新世界”的探索者。

從2023年開始算起,兩個三年發展戰略到期后,侯孝海剛好60歲,正是退休的年齡。

一開始,侯孝海還親自掌舵。2023年,他先后出任金沙酒業和景芝白酒的董事長,即便是不在華潤啤酒旗下的金種子酒,侯孝海也占了一個董事職位。

可就在侯孝海準備大干一場的時候,白酒行業在2023年進入調整期,去庫存成為行業主旋律。金沙酒業也被庫存高企、價格倒掛等問題困擾,業績也下滑得厲害。

2023年上半年,金沙酒業的營收僅9.77億元,同比下滑超五成。據華潤啤酒披露的財報,2023年全年白酒業務營業額為20.67億元。要知道,2021年金沙酒業營收曾高達36.41億元,2022年上半年也達到20.01億元。

白酒業務開展遠不如預期,侯孝海便逐步退出了相關企業管理層。

2024年2月,侯孝海退出金沙酒業董事會,并辭任相關職務;2月21日,侯孝海卸任景芝白酒法定代表人、董事長一職;同年7月31日,侯孝海也不再擔任金種子酒的董事。

據界面新聞,關于退出三家白酒公司的董事會,侯孝海當時的回應是,這是為了完善和優化公司治理結構,培養領軍人才,發揮下屬管理者的能力和歷練,讓決策更加貼近企業和一線。這被部分媒體視為侯孝海在“放權”。

如今再回頭看,這一系列動作,更像是一條提前規劃好的撤離軌跡。

管理層動蕩早已是常態

侯孝海的提前卸任,更像是近兩年多來華潤白酒板塊管理層震蕩的延續,而不是孤立事件。

華潤探索“白酒新世界”的這兩年多,業績不好就換人已是常態,特別是金沙酒業,自被華潤收購后,迫于業績壓力,短短兩年內,金沙酒業已經換了三任董事長、兩任總經理。

2024年2月,侯孝海退出金沙酒業董事會后,財務出身的華潤啤酒副總裁魏強接任董事長職位,同時范世凱和趙新華出任董事。

▲華潤啤酒原董事會主席侯孝海,圖片來自華潤啤酒官網

魏強接任金沙酒業董事長后,定下一個頗有雄心的目標——2024年金沙酒業營收要增長40%。

然而,2024年12月,接任董事長職位不到一年的魏強,匆匆卸任,由范世凱接掌帥印。2024年金沙酒業營收實際僅增長了4%,遠不及預期。

金種子酒近幾年管理層也在動蕩。據“金融界”報道,在何秀俠任內,金種子酒更換了70%的中層,銷售總監曾一年內三度換人。

就在侯孝海辭職后不到一個星期,金種子酒總經理何秀俠也辭職了,她的任期也未滿。

何秀俠從2022年7月開始擔任金種子酒總經理,期間金種子酒遲遲未能扭虧。2022年至2024年,金種子酒歸母凈利潤虧損分別為1.87億元、0.22億元、2.58億元。

2023年5月,面對投資者的追問,何秀俠曾表示,已經找到了扭虧的“藥方”。實際上,當時金種子酒只保持了三個季度的盈利。

酒水行業研究者、千里智庫創始人歐陽千里表示,近年來,金種子酒業績不佳,自然會使得小股東們產生微詞,需要大股東作出回應,而主要負責人離崗往往會緩和矛盾。

部分酒類自媒體認為,侯孝海的提前卸任,跟華潤白酒板塊的業績萎靡脫不了干系,特別是當年高位收購金沙酒業的“冒進之舉”,需有人擔責。

三家白酒企業的發展確實遠不及預期。數據顯示,金沙酒業營收從2021年的36.41億元縮水至2024年的21.49億元,凈利潤暴跌至不足2億元;金種子連續四年虧損,2024年營收縮水至9.25億元,2021年-2024年累計虧損超6億元;景芝白酒2020年的營收為11.25億元,自2021年開始便沒再披露業績。有熟悉景芝的山東酒行業人士曾向媒體透露,這兩年景芝的業績下滑得非常厲害。

今年已經是華潤啤酒探索“白酒新世界”的第三年,按照侯孝海當初規劃的發展路線,今年華潤的白酒業務應該步入“變強”階段,今年結束之時,華潤系三家白酒公司的營收加起來應該要達到百億規模。

如今,上述目標基本上不可能實現了。

當初侯孝海孤注一擲押注白酒,累計投資近150億,如今不但沒有給華潤啤酒帶來更可觀的盈利,反而成為沉重的包袱。

百億“白酒殘局”誰來盤活?

侯孝海的離職,無疑給華潤啤酒的白酒戰略蒙上一層陰影。

白酒行業目前正處于深度調整期,市場集中度提高,中小品牌生存壓力加大。華潤雖然資本雄厚,但在品牌運營、渠道整合等方面仍面臨挑戰。原本被寄予厚望的“白酒新世界”,并未在預期時間內跑通路徑。

華潤白酒困局的根源,在于戰略邏輯的錯位。它試圖用啤酒行業的標準化管理路徑去改造白酒企業,卻忽視了兩者在消費人群、市場邏輯和價值構建上的根本差異——前者強調動銷效率與性價比,后者依賴文化沉淀、品牌勢能與情感認同。

事實證明,用做啤酒的方式賣白酒,并不奏效。

這場斥資百億的“白酒豪賭”,本是侯孝海為華潤啤酒開辟的“第二戰場”。如今主帥提前離場,留下的殘局誰來盤活?

緊急接棒過渡期華潤啤酒董事會主席的趙春武,被推至聚光燈下。

趙春武被稱為華潤體系內的“區域治理專家”。他在2003年加入華潤雪花,先后執掌浙江、福建、安徽、江蘇及上海等核心區域公司,具有長達二十年的區域精耕經驗。2022年5月,趙春武出任華潤啤酒副總裁,2023年8月晉升總裁。

可見,趙春武也是以為實戰經驗豐富的啤酒“老將”,可白酒和啤酒終究不是同一賽道。趙春武是否能夠在維持啤酒主業增長的同時,重新厘清白酒板塊的戰略定位與發展路徑?一切有待觀察。

當下,白酒行業的外部環境不容樂觀。面對經濟形勢與“禁酒令”的雙重壓力,近一個月來,多家酒企密集換帥,一定程度上反映了白酒業的艱難。

酒業分析師蔡學飛指出,侯孝海的接任者可能面臨著高端化突圍、啤白業務協同,以及戰略延續與創新等諸多挑戰。

中國酒業獨立評論人肖竹青則認為,華潤的轉型已非個人能左右,未來取決于制度化能力。當啤酒行業從增量競爭轉向存量廝殺,白酒板塊深陷調整期,華潤需要的不僅是新主帥,更是一套穿越周期的系統性作戰方案。 ?

網絡上甚至還出現華潤是否會放棄白酒業務的猜測。目前來看,這種可能性比較小。

盡管質疑聲,華潤仍在繼續加碼白酒業務。6月28日,山東景芝白酒有限公司注冊資本從16.7億元增至17.7億元,由華創飲品、景芝酒業、嘉興鼎暉樽珂股權投資合伙企業、Autumn Eternity Limited按照在景芝白酒的持股比例等比例增資,不涉及持股比例變動。

即便探索“白酒新世界”的道路十分坎坷,可華潤已經押注了太多的籌碼。這場賭局雖然難以全身而退,也不容許輕易止步。

相關文章

最新評論