在新基金發(fā)行中逐漸消失的中小公司

來(lái)源:泄露天基 作者:公募吳彥祖

2025年上半年基金新發(fā)市場(chǎng)已經(jīng)告一段落。

從數(shù)據(jù)來(lái)看,上半年基金新發(fā)規(guī)模近5400億,新發(fā)數(shù)量超670只。

基金新發(fā)規(guī)模和去年同期相比,下降了1400億。

但是從發(fā)行的結(jié)構(gòu)上,我們還是能發(fā)現(xiàn)一些新的趨勢(shì)。

一、等級(jí)日漸森嚴(yán)的基金新發(fā)業(yè)務(wù)

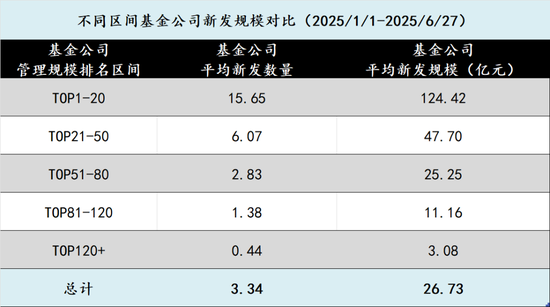

我們將基金公司按照管理規(guī)模(含貨幣)分為5個(gè)檔次:

1-20位、21-50位、51-80位、81-120位、120位往后。

按照不同管理規(guī)模區(qū)間,我們梳理了2025年上半年基金新發(fā)的數(shù)量和規(guī)模。

從數(shù)據(jù)來(lái)看,管理規(guī)模越大的公司,新發(fā)基金數(shù)量越多、規(guī)模越大。

例如,排名1-20位的基金公司,上半年平均新發(fā)基金15只以上,平均新發(fā)規(guī)模超過(guò)120億元。

每往下一個(gè)層級(jí),新發(fā)規(guī)模都是按照腰斬以下的速度遞減。

具體如圖:

從統(tǒng)計(jì)結(jié)果來(lái)看,這符合《公募基金高質(zhì)量發(fā)展行動(dòng)方案》鼓勵(lì)的公募基金供給側(cè)改革方向,也是一個(gè)高度同質(zhì)化行業(yè)發(fā)展的必然趨勢(shì)。

類(lèi)似的趨勢(shì),也體現(xiàn)在了基金托管人的競(jìng)爭(zhēng)之中。

上半年,從基金新發(fā)中獲得新增托管規(guī)模最多的10家基金托管人,基本上是以零售業(yè)務(wù)為主的行業(yè)頭部銷(xiāo)售渠道,其中又以商業(yè)銀行為主,例如招商銀行、建設(shè)銀行等。

名單上,興業(yè)銀行憑借數(shù)只信用債指數(shù)基金的新發(fā)規(guī)模,排名第三位,是為數(shù)不多的主要以機(jī)構(gòu)資金新發(fā)基金進(jìn)入名單的托管人。

對(duì)比之下,同以機(jī)構(gòu)資金見(jiàn)長(zhǎng)的浦發(fā)銀行,顯得相對(duì)平庸。

二、ETF業(yè)務(wù)繼續(xù)蓬勃發(fā)展

ETF,我們聊3個(gè)趨勢(shì):

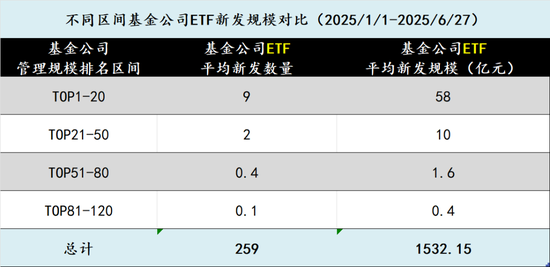

1、等級(jí)更加森嚴(yán)的ETF業(yè)務(wù)

從商業(yè)模式的角度,ETF業(yè)務(wù)對(duì)于基金公司和基金銷(xiāo)售渠道而言性價(jià)比似乎不高,不過(guò)大家都繼續(xù)被這一股指數(shù)化大潮裹挾前進(jìn)。

排名1-20位的基金公司,上半年合力新發(fā)了183只ETF/ETF聯(lián)接基金,發(fā)行規(guī)模合計(jì)突破1160億。

TOP20基金公司的ETF新發(fā)規(guī)模占比達(dá)到了驚人的76.2%。

平均每家公司發(fā)行9只、發(fā)行規(guī)模58億。

排名21-50位的公司,這一數(shù)據(jù)驟降至2只、10億,再往后幾乎位0。

具體數(shù)據(jù),如圖:

ETF業(yè)務(wù),體現(xiàn)出了較傳統(tǒng)基金銷(xiāo)售業(yè)務(wù)更加森嚴(yán)的等級(jí)門(mén)檻。

反過(guò)來(lái)說(shuō),這也是對(duì)中小基金公司的一種保護(hù)和勸退。

如此內(nèi)卷的ETF銷(xiāo)售浪潮之下,給中小基金公司的基金發(fā)行2點(diǎn)建議:

(1)思考當(dāng)前ETF銷(xiāo)售有哪些痛點(diǎn)是自己可以補(bǔ)位的,例如銷(xiāo)售費(fèi)用過(guò)低;

(2)回歸本源、打造自身投研能力和特色,這也符合監(jiān)管鼓勵(lì)方向。

我們也注意到,排名80位開(kāi)外的基金公司,依然發(fā)行了5只ETF。

這其中的4只來(lái)自擁有強(qiáng)大股東實(shí)力的東財(cái)基金,剩余1只是硬卷中證A50 ETF的新華基金。

為什么說(shuō)是硬卷呢?

因?yàn)楹笳叩倪@只A50基金成立于今年3月28日,發(fā)行規(guī)模2.59億,最新規(guī)模1300萬(wàn)元,6月以來(lái)最低的一天成交金額僅5萬(wàn)元,或許已經(jīng)注定了結(jié)局。

2、ETF向場(chǎng)外銷(xiāo)售渠道邁進(jìn)

ETF業(yè)務(wù)的另一個(gè)不得不重視的發(fā)展趨勢(shì),是朝著非券商渠道發(fā)展。

上半年,募集規(guī)模最大的兩只ETF基金,分別是華夏和易方達(dá)的科創(chuàng)綜指ETF聯(lián)接。

由于有場(chǎng)內(nèi)首發(fā)規(guī)模的限制,ETF通過(guò)場(chǎng)外渠道聯(lián)接基金的發(fā)行,可以輕松實(shí)現(xiàn)單類(lèi)產(chǎn)品的規(guī)模突破。

這將是未來(lái)頭部公司不得不重視的一個(gè)趨勢(shì),因?yàn)橛幸稽c(diǎn)已經(jīng)成為共識(shí):

同一指數(shù)下的ETF產(chǎn)品,最終一定是壟斷或者寡頭壟斷的格局,大部分都將會(huì)在燒錢(qián)和清盤(pán)中掙扎,具體可以看我們寫(xiě)過(guò)的文章:

A500ETF的結(jié)局早已注定

此外,我們注意到上證380/上證580ETF已經(jīng)開(kāi)始上報(bào),目前來(lái)看僅最頭部的兩家上報(bào),只能說(shuō)大家都逐漸卷不動(dòng)了。

3、債券ETF是下一個(gè)兵家必爭(zhēng)之地

相對(duì)于股票型ETF,債券型ETF更早地就展現(xiàn)出了頭啖湯的威力。

目前,幾只場(chǎng)內(nèi)債券ETF的單品都是寂寞無(wú)敵的存在,例如一些發(fā)行時(shí)間較早的信用債類(lèi)ETF,以及場(chǎng)內(nèi)獨(dú)有的兩只30年國(guó)債ETF。

今年基金公司開(kāi)始狂卷債券ETF,也是看到了行業(yè)發(fā)展仍處早期,競(jìng)爭(zhēng)格局仍不明朗,或許仍有突破機(jī)會(huì)。

我們認(rèn)為,債券ETF的大內(nèi)卷時(shí)代,或許才剛剛開(kāi)始。

三、基金新發(fā)的結(jié)構(gòu)化亮點(diǎn)仍存

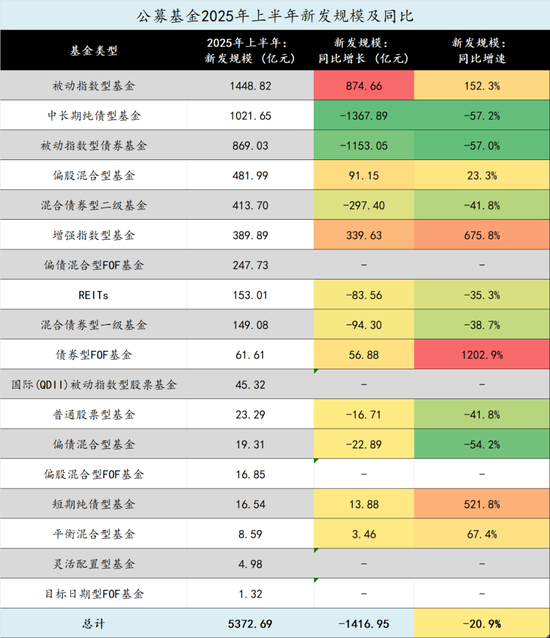

除了上述的大趨勢(shì)外,按產(chǎn)品類(lèi)型來(lái)看,2025年上半年的基金新發(fā)不乏結(jié)構(gòu)化亮點(diǎn)。

按產(chǎn)品類(lèi)型的發(fā)行規(guī)模對(duì)比圖,我們放在文末了。

相比于2024年上半年,不少基金類(lèi)型的新發(fā)規(guī)模實(shí)現(xiàn)了較大突破。

1、指數(shù)增強(qiáng)基金值得持續(xù)關(guān)注

指數(shù)基金方面,除了ETF之外,場(chǎng)外指數(shù)增強(qiáng)基金也迎來(lái)高速發(fā)展。

上半年,場(chǎng)外指數(shù)增強(qiáng)基金新發(fā)規(guī)模突破380億,同比大增675%。

不少基金公司,繞過(guò)了低管理費(fèi)的純指數(shù)基金,希望通過(guò)自身超額能力的創(chuàng)造,在指數(shù)增強(qiáng)基金中破局。

深耕指數(shù)增強(qiáng)基金,兼顧了指數(shù)化大趨勢(shì)、核心投研能力構(gòu)建以及管理費(fèi)收入這三者,是一個(gè)很好的方向,我們之前文章也給過(guò)中小基金類(lèi)似的建議。

2、公募FOF新生?

上半年,F(xiàn)OF基金的新發(fā)明顯恢復(fù)。

去年上半年,F(xiàn)OF新發(fā)幾乎停滯,而今年上半年,偏債混合FOF、債券FOF、偏股混合FOF均得到重啟。

最亮眼的偏債混合FOF新發(fā)規(guī)模超240億,這既有低利率環(huán)境之下資產(chǎn)荒的大背景,也得感謝招商銀行的一枝獨(dú)秀的貢獻(xiàn)。

僅是托管在招行的東方紅、富國(guó)、南方旗下FOF,上半年新發(fā)規(guī)模就突破了160億。

3、主動(dòng)權(quán)益基金復(fù)蘇

大家最關(guān)注的偏股混合型基金,上半年發(fā)行482億。

貢獻(xiàn)超過(guò)一半的,正是行業(yè)關(guān)注度非常之高的新模式浮動(dòng)管理費(fèi)基金。

隨著股市回暖和結(jié)構(gòu)化行情的亮眼,部分主動(dòng)基金經(jīng)理獲得了重新募集的勇氣和底氣。

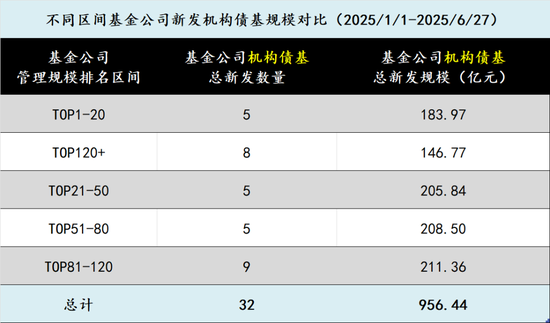

4、機(jī)構(gòu)債基有點(diǎn)難

最后聊個(gè)上半年比較難的業(yè)務(wù),那就是商業(yè)銀行的純債基金投資。

數(shù)據(jù)上看,中長(zhǎng)期純債基金和利率債指數(shù)基金上半年都算小年,新發(fā)規(guī)模同比均下滑超1000億。

這除了機(jī)構(gòu)債基審批較慢產(chǎn)品受限之外,債市缺乏明確機(jī)會(huì)也有很大原因。

總體而言,上半年的機(jī)構(gòu)債基業(yè)務(wù)發(fā)展緩慢,但相對(duì)而言,這已經(jīng)是等級(jí)最不森嚴(yán)的新發(fā)業(yè)務(wù)了。

上半年各區(qū)間基金公司的機(jī)構(gòu)債基新發(fā)規(guī)模如下圖(注:這里統(tǒng)計(jì)的是合計(jì)而非平均):

五、上半年基金新發(fā)結(jié)構(gòu)圖

最后,附上按產(chǎn)品類(lèi)型的2025年上半年公募新發(fā)結(jié)構(gòu)圖。

(全文完)

- END -

相關(guān)文章

最新評(píng)論