三年虧8億!鎂信健康只剩下上市這一條路?

來源:金融八卦女頻道

原標題:三年虧8億!這家保險服務平臺,只剩下上市這一條路?

最近,中國最大的醫藥多元支付平臺鎂信健康向港交所遞表,正式赴港IPO。

說到這家公司你可能有點耳生,但你或多或少都用過它參與的產品——惠民保,這是鎂信健康的基本盤。

鎂信健康成立于2017年8月,成立就自帶光環,它是由上海醫藥孵化的;2019年,鎂信健康開始開展惠民保業務;官網數據顯示,截至當前,鎂信健康的惠民保項目覆蓋160個城市,包括蘇惠保、福建惠閩寶、滬惠保等。

依托大健康賽道的資本熱潮,鎂信健康的估值很快來到了“百億級”,但上市的這條路,鎂信健康走得并不順利,為什么呢?

1.

/?“百億估值”光環圍繞,

上市之路卻不太順利/

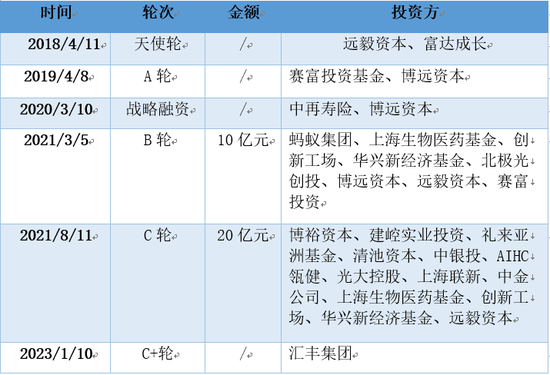

由于鎂信健康的誕生就伴隨著醫藥行業的創新支付,自成立以來就獲得了多輪支持。背后資本陣容那是相當強大,既包括互聯網巨頭螞蟻集團、專業投資機構、再保險行業的龍頭企業,還包括上海醫藥、匯豐集團等知名機構。

特別是2021年前后,大健康賽道一度資本熱潮涌動,鎂信健康的C輪融資那是眾星云集:

接下來的故事就很好猜了,鎂信健康的估值來到了“百億級”,頂級機構入場后,不上市也沒辦法讓這個“百億”兌現。

當時,鎂信健康、思派健康、圓心科技作為“醫藥險”領域的三大獨角獸,陸續傳出IPO計劃。C輪融完市場就有傳言鎂信健康正籌劃赴港上市,但因財務合規問題進展受阻。

后來啊,上市的這條路,鎂信走得不太順。

先是,2022年6月鎂信曾經的合作方北京天笑指控鎂信涉嫌侵犯商業秘密,通過不正當手段獲取其“查悅社保”平臺的核心技術。

這件事兒的原委是:曾經查悅社保給鎂信提供了社保方面的技術支持;后來鎂信就想收購查悅社保,但是查悅拒絕了;鎂信推出了高度相似的產品“鎂數社保”,導致查悅社保繳費業務出現了下滑。

不過最后,這件事兒以北京天笑道歉結束,但是一直拉扯到了2023年中。

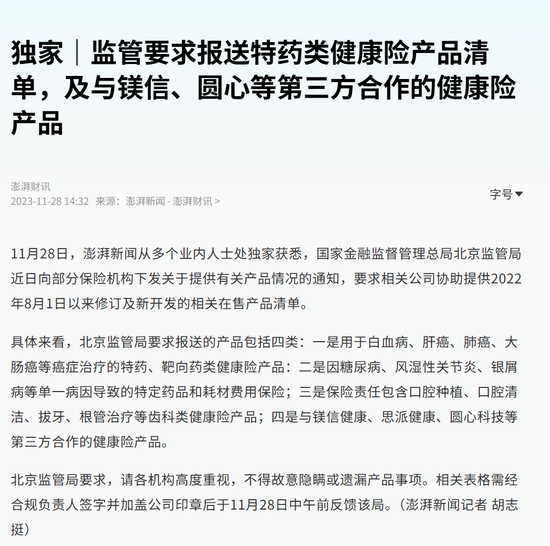

除此之外,“藥轉保”的風波也一直席卷著鎂信健康,早在22年,銀保監會就點名了許多?“特藥險”,存在異化保險業務、風控缺失的問題。

到了2023年11月,金融監管總局北京監管局直接向業內下發補充通知,特別是點名了,鎂信健康、思派健康、圓心科技這三家公司。

給大家解釋一下為什么“藥轉保”會被強監管,因為它明面上是保險,實際上是張“買藥卡”。

在這個過程中,保險公司并不涉及風險管理,只負責“走賬”,扮演“支付通道”的角色,成了“傀儡”。像鎂信健康這樣的TPA企業(第三方服務公司)則像是背后真正的“操盤手”。

它的運營邏輯,是一邊靠開設或和院外特藥藥房合作,獲得大量客戶資源,一邊再憑借帶量采購與醫藥公司談判,從而獲得藥品價格上的優惠。

所以在多次通報的監管壓力下,鎂信健康部分產品的合規性受到較大爭議,被迫調整業務模式,下架了“女性特藥保險”“安康特藥保”等特藥險產品。導致了鎂信在盈利上受到一定影響,上市之路也陷入了停滯。

從2023年年底開始,我們也看到鎂信健康有了許多動作,引入了太保老將徐敬惠、陽光人壽王潤東在內的保險大咖們相繼加入,不難猜測,是想實現業務的合規與轉型。

2.

/?通道業務沒有不賺錢的,

它為啥三年虧8億?/

看見鎂信健康的成長史,你可能會覺得它一定很賺錢,畢竟通道業務沒有不賺錢的。但是恰恰相反,鎂信健康現在的處境是,左膀“特藥險”遭遇嚴監管,右臂“惠民保”盈利難保障。

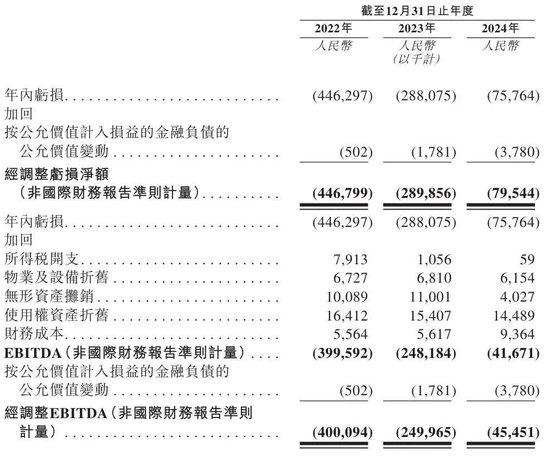

2022年、2023年、2024年的虧損分別為4.46億元、2.88億元、7577萬元;年內虧損率分別為41.8%、23%、3.7%,雖然虧損是在收窄的,但可能和外界的期望相去甚遠。(可以參考的上市前輩思派健康,去年仍然沒有盈利)

為什么背靠“惠民保”,鎂信健康的盈利也難保障?

再給大家解析一下鎂信健康在惠民保里的角色,還是屬于TPA企業(第三方服務公司),這個角色理論上是“旱澇保收”,因為它們不需要對項目的盈虧負責,而是從保險公司收到的保費中抽取一定比例作為手續費,另外對藥企端也收費。

曾有媒體報道,鎂信健康在惠民保方面主要提供三大業務:包括特藥供給和理賠服務,幫助保險公司進行項目運營以及參與惠民保產品推廣銷售。

首先,惠民保作為目前最大體量的健康體和帶病體商業保險,其中特藥理賠總額仍然只占很小的份額,不足以扛起高價藥品商保支付的大旗。

其次,惠民保產品傭金比例低至5%,這個比例真不算高,是否足以支撐鎂信健康付出的成本都不好說。以滬惠保為例,一年129,鎂信抽5%,也就是6元左右/人,還有大部分城市的惠民保只有幾十元,光是運營和投放獲客,都不少成本。

另外,現在惠民保的賠付率太高了,部分保司甚至在賠本做這個生意,保司自己的收入都難保障,自然也會影響到鎂信健康。截至2024年10月31日,各省、自治區、直轄市共推出298款地方性惠民保產品,目前正常運營的惠民保產品共有199款,“存活率”大約是三分之二。

有業內人士對八妹說:

“惠民保本身在商業邏輯上不太清晰,這個產品對于高齡人群和帶病體的價值高于年輕人群。所以健康人群可能會因為支付的保費沒有得到相應回報而逐漸退出。”

“當年設計產品的時候,更希望惠民保作為一個大入口,讓投保用戶被轉化為其他商業保險的客戶,這也是引入鎂信等TPA公司深度參與的原因,但由于政策的開放程度等原因,惠民保業務的商業化節奏遠比業內的預期要慢得多,本來的利潤空間,也隨著鎂信健康這樣的TPA公司爭奪新城市布局,而逐漸壓縮。”

3.

/?醫藥創新支付領域,

未來出路在哪?

/

在業務層面,鎂信健康的三大層面是智藥解決方案、智保解決方案,和一些面向消費者的服務。

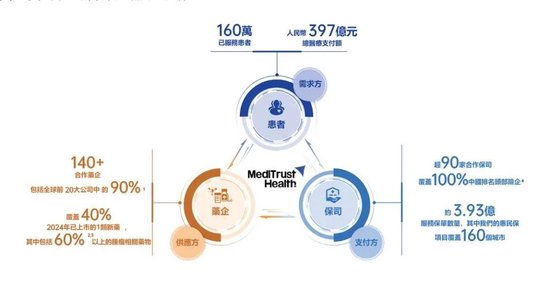

沙利文的數據顯示,2024年,鎂信健康是中國最大的創新藥械解決方案提供商;以服務保單數量計,還是規模最大的創新健康保險解決方案提供商。另外,鎂信健康業務的市場增速很大,如中國創新藥械市場規模將從2024年的1620億元增至2030年的4102億元,年復合增長率16.7%;同期中國商業健康險市場規模將從9773億元擴容至2.36萬億元,年復合增長率15.8%。

目前在藥企端,鎂信健康通過“智藥解決方案”為藥企提供覆蓋藥品全生命周期的商業化服務,例如商業化策略、多元支付整合、患者管理等。根據招股書,截至2024年末,鎂信健康已累計與超過140家藥企建立合作關系,其中涵蓋全球前20大公司中的90%。

但未來在這個大市場里分蛋糕,對鎂信健康來說最重要的還是做好合規,不能讓創新支付成了幌子。

從積極的方面看,現在一大批靶向藥、基因藥物正在加速走出實驗室、走向市場,鎂信健康們要在合規的情況下打通“最后一公里”,使其進入尋常百姓家。例如今年鎂信健康推出的“一碼直付”平臺,實現門診、住院、藥房等多場景的商保直付,也就是保險用戶只要展碼,即可在門診或者住院時實現至簡操作,在醫保報銷完之后實現商保秒級直付。

從監管趨嚴的方面看,鎂信目前與知名藥企合作,不僅是為患者提供更多樣化的治療選擇,還是在推動高價抗癌藥、罕見病藥納入保險賠付目錄,患者通過保險報銷購藥費用,鎂信從中抽取藥企返點或供應鏈差價。其中還是會讓外界遐想出一部分有爭議的收入,所以透明、合規是重中之重。

總之,醫藥支付創新企業正在經歷從“野蠻生長”到合規化、精細化的轉型變革期,生長陣痛在所難免。鎂信健康等頭部企業,處理好合規、創新和盈利的關系,是上市的關鍵,也是可持續發展的關鍵。

相關文章

最新評論