上證指數“四連陽” 6月增量資金有望溫和流入

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

6月6日,A股市場震蕩,上證指數繼續上漲,有色金屬、通信、石油石化等板塊領漲市場。Wind數據顯示,整個A股市場超2600只股票上漲,逾60只股票漲停。市場成交縮量,成交額為1.18萬億元。

本周為6月首周交易,上證指數實現“四連陽”,上證指數、深證成指、創業板指分別累計上漲1.13%、1.42%、2.32%;市場快速輪動,通信、有色金屬、電子行業領漲市場,科技股走勢回暖。

分析人士認為,在出口修復、博弈后續政策發力等預期下,市場存在向上契機,6月增量資金有望溫和凈流入,各類資金或表現相對均衡。

有色、通信行業表現亮眼

6月6日,A股市場震蕩。截至收盤,上證指數上漲0.04%,深證成指、創業板指、科創50指數、北證50指數分別下跌0.19%、0.45%、0.48%、0.53%,上證指數報收3385.36點,創業板指報收2039.44點。

大盤股集中的上證50指數、滬深300指數分別下跌0.12%、0.09%,小盤股集中的中證1000指數、中證2000指數分別下跌0.23%、0.19%,微盤股集中的萬得微盤股指數上漲0.80%,萬得微盤股指數再創歷史新高。

當日A股市場成交額為1.18萬億元,較前一個交易日減少1397億元,其中滬市成交額為4527.44億元,深市成交額為6992.75億元。整個A股市場上漲股票數為2601只,65只股票漲停,2604只股票下跌,5只股票跌停。

從盤面上看,算力、海南自貿港、存儲器等板塊表現活躍。申萬一級行業中,有色金屬、通信、石油石化行業領漲,分別上漲1.16%、1.00%、0.88%;美容護理、紡織服飾、食品飲料行業跌幅居前,分別下跌1.70%、1.18%、0.92%。

有色金屬板塊中,浩通科技漲逾11%,福達合金、麗島新材(維權)、白銀有色、盛達資源等多股漲停。消息面上,現貨白銀價格持續上漲,創2012年10月以來新高。

本周,A股市場展開反彈,上證指數、深證成指、創業板指分別累計上漲1.13%、1.42%、2.32%,上證指數連續4個交易日上漲。A股市場成交額先連日放量,而后在6月6日縮量。市場快速輪動,申萬一級行業中,本周有25個行業板塊上漲,通信、有色金屬、電子行業領漲,分別累計上漲5.27%、3.74%、3.60%,科技股相關板塊明顯走強。消費相關板塊有所調整,家用電器、食品飲料、交通運輸行業跌幅居前,分別累計下跌1.79%、1.06%、0.54%。個股方面,本周超4000只股票上漲,占比超七成,超過100只股票漲幅超15%。

增量資金積極入場

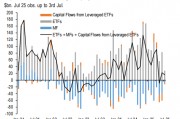

資金面上,6月6日,資金情緒有所謹慎,滬深兩市主力資金凈流出超190億元。此前,6月3日-6月5日,A股市場融資余額合計增加超100億元,融資客連續3個交易日加倉。

Wind數據顯示,6月6日滬深兩市主力資金凈流出194.41億元,其中滬深300主力資金凈流出42.14億元。滬深兩市出現主力資金凈流入的股票數為2121只,出現主力資金凈流出的股票數為3005只。

本周,融資客連日加倉,成為市場增量資金的主要來源。Wind數據顯示,截至6月5日,A股融資余額報17995.25億元;6月3日-6月5日,A股融資余額合計增加102.89億元,其中6月3日增加34.52億元,6月4日增加22.38億元,6月5日增加45.99億元。

從行業情況來看,6月3日-6月5日,申萬一級31個行業中有27個行業融資余額增加,醫藥生物、計算機、汽車行業融資凈買入金額居前,分別為24.48億元、17.41億元、11.79億元。從個股情況來看,6月3日-6月5日,融資客對33只股票加倉金額超1億元,對國電南瑞、比亞迪、格力電器加倉金額居前,分別為4.95億元、3.79億元、3.18億元。

存在向上契機

Wind數據顯示,截至6月6日,萬得全A滾動市盈率為19.19倍,滬深300滾動市盈率為12.56倍,對比來看,A股市場估值仍具有性價比。

對于A股市場,招商證券首席策略分析師張夏表示,進入6月后,綜合日歷效應、海外流動性環境變化、國內監管政策、增量資金及風格交易熱度,6月市場風格可能整體偏大盤風格為主,成長價值或相對均衡。6月增量資金有望溫和凈流入,各類資金或表現相對均衡。

“從6月來看,全球貿易政策仍將處于不確定性狀態之中,疊加美債利率上行擔憂,市場短期風險偏好承壓。”中銀證券首席策略分析師王君表示,國內方面,6月各項穩增長政策有望迎來加速落地階段。6月市場或仍維持蓄勢震蕩格局。風格方面,預計6月大市值風格有望迎來修復。

“在出口修復、博弈后續政策發力等預期下,市場存在向上契機,但持續性的上行還需政策明顯加碼或基本面出現明確改善跡象。”華安證券首席經濟學家鄭小霞認為。

對于市場配置,張夏表示,行業配置預計主要圍繞國內自身發展階段展開,重點在傳統產能出清、新消費崛起以及行業景氣度較高的領域布局,建議重點關注汽車、有色金屬、國防軍工、商貿零售、美容護理、化學制藥等行業板塊。

“重點關注創新藥、無人駕駛、穩定幣等具備強催化的賽道。”王君表示,此外,算力基礎設施的需求仍舊旺盛,當前AI產業鏈向好趨勢仍在,投資機會正在孕育之中,觀察市場風險偏好系統性回暖契機以及重要新技術進展催化。

鄭小霞表示,一方面,從自上而下的角度,可配置穩健類資產,如高股息紅利板塊等。另一方面,從自下而上或中觀切入的角度,可尋找景氣細分領域機會,如景氣新消費品等。

相關文章

最新評論