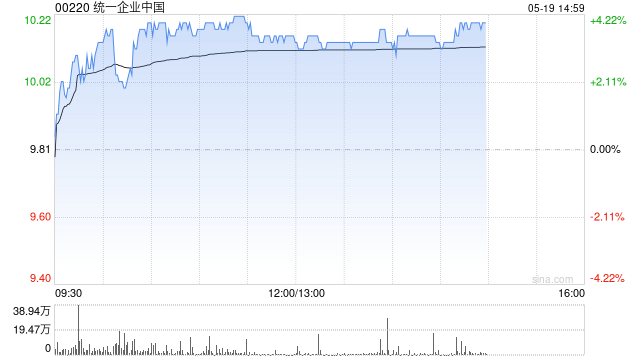

中金:維持統(tǒng)一企業(yè)中國(guó)跑贏行業(yè)評(píng)級(jí) 目標(biāo)價(jià)10.5港元

維持統(tǒng)一企業(yè)中國(guó)(00220)25/26年盈利預(yù)測(cè)。公司交易在18/15x25/26年P(guān)/E。維持目標(biāo)價(jià)10.5港幣,對(duì)應(yīng)19/16x 25/26年P(guān)/E和7%上行空間,維持跑贏行業(yè)評(píng)級(jí)。

中金主要觀點(diǎn)如下:

基礎(chǔ)品類升級(jí)創(chuàng)新穩(wěn)增長(zhǎng),持續(xù)推廣新品創(chuàng)造新的增長(zhǎng)點(diǎn)

基于當(dāng)前市場(chǎng)需求情況,公司經(jīng)營(yíng)追求整體穩(wěn)健中積極進(jìn)取。公司規(guī)劃未來幾年收入實(shí)現(xiàn)中高單位數(shù)復(fù)合增長(zhǎng),具體策略上:1)方便面,公司一方面聚焦基礎(chǔ)品類牛肉面產(chǎn)品,持續(xù)研發(fā)創(chuàng)新、提升產(chǎn)品力,該行預(yù)計(jì)年初至今牛肉面三大品類收入均實(shí)現(xiàn)雙位數(shù)增長(zhǎng),此外次新品類,湯達(dá)人公司自前年底研發(fā)創(chuàng)新提升產(chǎn)品力后,目前市場(chǎng)反饋良好,該行預(yù)計(jì)已經(jīng)恢復(fù)正增長(zhǎng),茄皇自2019年推出過去幾年實(shí)現(xiàn)高增長(zhǎng),目前茄皇主要在25個(gè)城市推廣,伴隨更多市場(chǎng)和渠道推廣,該行預(yù)計(jì)25年及未來有望保持較好增長(zhǎng)趨勢(shì)。2)飲料,公司針對(duì)基礎(chǔ)產(chǎn)品如紅綠茶、阿薩姆奶茶等積極推新去做品牌活化,如阿薩姆推出新品茉莉奶綠,該行預(yù)計(jì)年初至今紅綠茶收入實(shí)現(xiàn)高單位數(shù)-雙位數(shù)增長(zhǎng),此外公司積極發(fā)力能量飲料、電解質(zhì)飲料及無糖茶增速較快品類,該行預(yù)計(jì)飲料收入未來幾年有望實(shí)現(xiàn)高單位數(shù)復(fù)合增長(zhǎng)。

收入規(guī)模效應(yīng)及費(fèi)用投入效率提升下25年費(fèi)率有望下降

伴隨飲料市場(chǎng)步入旺季,市場(chǎng)競(jìng)爭(zhēng)有所加劇,但目前整體反饋相對(duì)可控,行業(yè)公司促銷多為階段性促銷,后續(xù)仍需關(guān)注腰部及新銳品牌等競(jìng)爭(zhēng)策略。盡管現(xiàn)制飲品行業(yè)龍頭門店快速擴(kuò)店,管理層表示即飲網(wǎng)點(diǎn)數(shù)量遠(yuǎn)高于奶茶門店數(shù)量,受影響相對(duì)有限。成本端,棕櫚油成本同比上漲,公司希望通過提高收入規(guī)模、工藝優(yōu)化(如降低碎面)、研發(fā)儲(chǔ)備部分替代棕櫚油等抵消成本上漲不利影響。受益于PET、白糖成本下降,該行預(yù)計(jì)飲料毛利率提升有望帶動(dòng)公司整體毛利率提升。此外,受益于收入規(guī)模效應(yīng)及費(fèi)用投入效率提升,該行預(yù)計(jì)25年銷售費(fèi)率或有望同比下降,其中面的銷售費(fèi)率下降或?yàn)橹饕暙I(xiàn)。

中期看面的利潤(rùn)率有望修復(fù),專注提升產(chǎn)品力有望貢獻(xiàn)中長(zhǎng)期增長(zhǎng)

考慮面行業(yè)格局相對(duì)穩(wěn)定及競(jìng)對(duì)利潤(rùn)訴求增強(qiáng),該行預(yù)計(jì)面利潤(rùn)率有望改善,2024年OPM為2.7%,公司希望未來幾年盡快修復(fù)至中單位數(shù)以上。中長(zhǎng)期看,公司表示將專注提升產(chǎn)品力、更好服務(wù)消費(fèi)者,該行預(yù)計(jì)產(chǎn)品創(chuàng)新有望貢獻(xiàn)中長(zhǎng)期增長(zhǎng),此外飲料行業(yè)較好景氣度亦有望利好業(yè)績(jī)持續(xù)成長(zhǎng)。盡管目前飲料產(chǎn)能利用率相對(duì)較高,但由于基礎(chǔ)工廠早已建設(shè)完成,該行預(yù)計(jì)未來幾年加投生產(chǎn)線的資本開支相對(duì)可控,公司有望保持較好自由現(xiàn)金流。

標(biāo)簽: 中金 目標(biāo)價(jià) 港元

相關(guān)文章

- 詳細(xì)閱讀

-

研報(bào)掘金丨國(guó)泰海通證券:首予丘鈦科技增持評(píng)級(jí) 目標(biāo)價(jià)14.26港元詳細(xì)閱讀

國(guó)泰海通證券就丘鈦科技(1478.HK 發(fā)布研報(bào)稱,看好該公司在安卓手機(jī)攝像頭及指紋識(shí)別模組升規(guī),及手持影像設(shè)備等IOT新興光學(xué)下游需求爆發(fā)帶來的成長(zhǎng)...

2025-07-25 3 目標(biāo)價(jià) 國(guó)泰 海通

-

中金:維持農(nóng)夫山泉“跑贏行業(yè)”評(píng)級(jí) 升目標(biāo)價(jià)至54港元詳細(xì)閱讀

中金發(fā)布研報(bào)稱,考慮農(nóng)夫山泉(09633)動(dòng)銷勢(shì)頭強(qiáng)勁,上調(diào)25/26年盈利預(yù)測(cè)5%/7%至147/168億元,當(dāng)前對(duì)應(yīng)32/28倍25/26年...

2025-07-25 5 中金 目標(biāo)價(jià) 農(nóng)夫山泉

- 詳細(xì)閱讀

-

小摩:升ASMPT目標(biāo)價(jià)至67港元 維持“中性”評(píng)級(jí)詳細(xì)閱讀

摩根大通發(fā)布研報(bào)稱,ASMPT(00522)次季盈利略遜于預(yù)期,但由于持續(xù)的先進(jìn)封裝動(dòng)能和中國(guó)主流半導(dǎo)體有所改善,第三季指引和訂單表現(xiàn)略優(yōu)于預(yù)期...

2025-07-24 6 目標(biāo)價(jià) 港元 中性

-

Benchmark上調(diào)德州儀器目標(biāo)價(jià)至220美元詳細(xì)閱讀

Benchmark將德州儀器的目標(biāo)價(jià)從200美元上調(diào)至220美元,維持“買入”評(píng)級(jí)。(格隆匯 ...

2025-07-23 8 目標(biāo)價(jià) 上調(diào) 德州儀器

最新評(píng)論