信用| 財通證券孫彬彬團隊:季末,或是買入時點

登錄新浪財經APP 搜索【信披】查看更多考評等級

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

2025

來源:固收彬法 作者:孫彬彬/孟萬林/李飛丹

重要提示

本微信號推送的內容僅面向財通證券客戶中符合《證券期貨投資者適當性管理辦法》規定的專業投資者。本微信號建設受限于難以設置訪問權限,為避免不當使用所載內容可能帶來的風險,若您并非專業投資者,請勿訂閱、轉載或使用本微信號的信息。

摘 要

本周市場先大幅上行,后逐步下行。整周來看,利率債整體上行,信用債多下行,利差整體壓縮。

當周機構如何應對?

保險公司持續買入信用債,超長債買入力量仍然不低。基金小幅拉長久期,從減持1-5Y信用債轉為增持。

一季度末的季節性規律表現如何?

2019年以來,一季度末最后5個交易日,收益率幾乎均下行。信用債收益率也多下行,但信用利差多小幅走闊。

后市如何展望?

面臨季末,銀行理財或有一定回表壓力,信用債表現或偏弱,對其他機構而言,或是不錯的信用配置時點。

如何配置?

在市場走勢不確定性較高的階段,中短債的扛跌能力優勢明顯。持有3個月,2年內信用債能夠扛30bp以上的收益率上行;持有1個月,2年內信用債也能夠扛10bp左右的收益率上行。

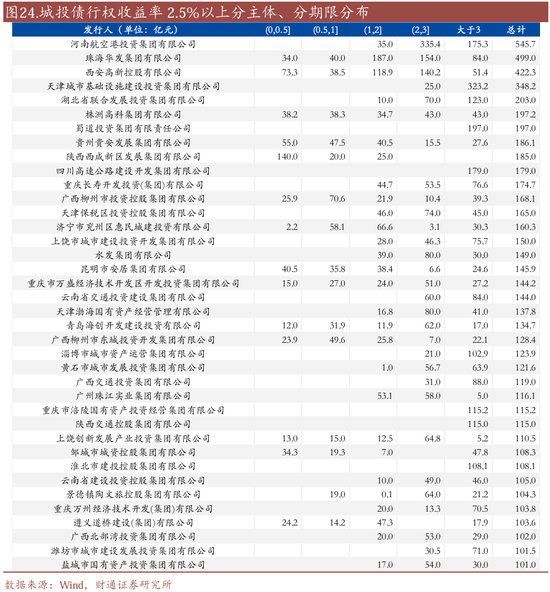

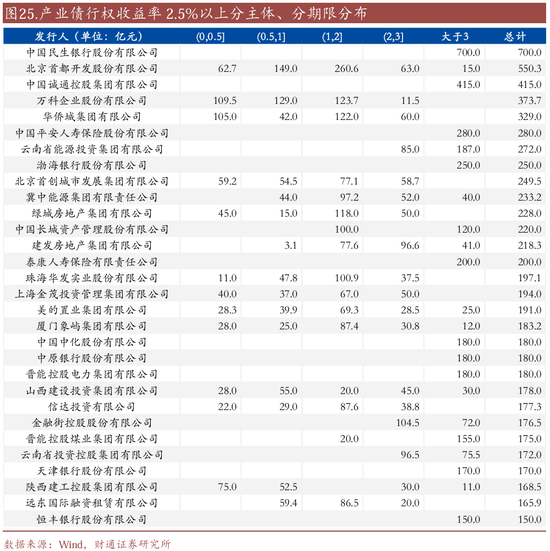

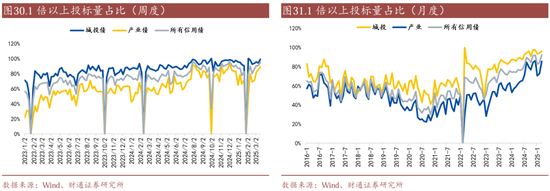

目前,城投債2.5%以上估值占比27%,較上周下降5%以上,產業+金融債估值2.5%以上占比10.88%。中短債品種中仍有較廣擇券空間。

考慮到市場的不確定性、信用債流動性偏弱等特點,建議在確定性較高的中短信用方向上,繼續配置。對于交易型賬戶,目前2年左右信用債利差保護不錯,扛跌能力較強,建議關注其相對優勢;對于配置型賬戶,可以繼續關注有票息優勢的高等級超長債。

報告核心圖表(點擊可查看大圖,完整圖表詳見正文)

風險提示:數據統計或有遺漏,宏觀經濟表現超預期,信用風險事件發展超預期

報告目錄

本周信用債收益率整體下行,短端表現更為明顯。變動中,各類機構如何交易?品種上,誰有布局價值?

01

季末,或是買入時點

1.1

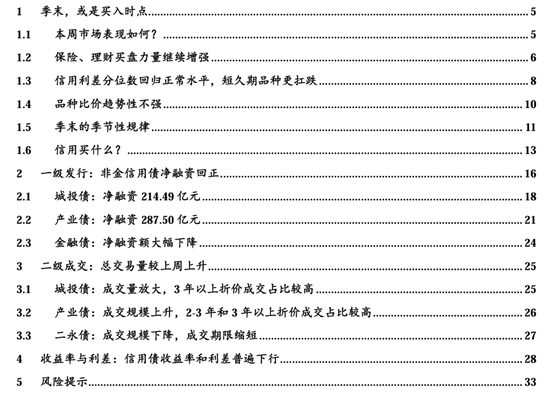

本周市場表現如何?

本周信用債市場收益率整體下行,利差收窄。信用債收益率大多下行,其中短期限下行較多,1年期中短期票據和城投債收益率下行均在6.5bp及以上。信用利差大多收窄,同樣表現為短期限收窄幅度更大,其中3年期各品種信用債利差收窄較為明顯。

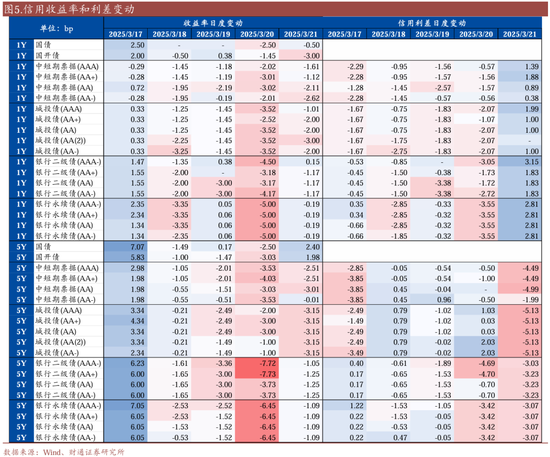

從日度觀察,收益率先上后下,日內波動較大。周一長端利率、二永債收益率上行幅度較大,均超過5bp,周二至周五收益率則整體下行,周四單日二永債下行幅度在5bp及以上。信用利差方面,本周信用利差整體收窄,周五走勢略有分化,長久期信用債利差快速壓縮,短端略有走闊。

1.2

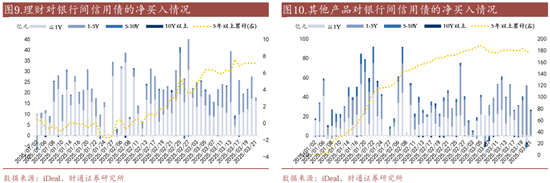

保險、理財買盤力量繼續增強

本周各機構對銀行間信用債的買入交易量持續上升;整體買入規模較上周增長。

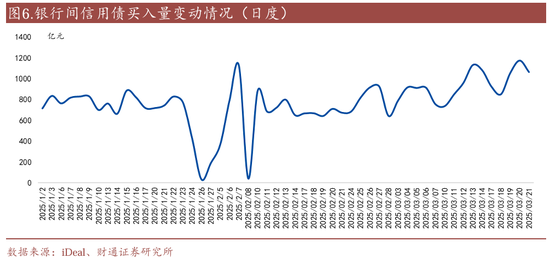

保險公司持續買入信用債,超長債買入力量仍不減。保險繼續大幅增持信用債,5Y以上超長債的凈買入仍維持在不低的水平,且較上周同期有所增長。

基金增持1-5Y信用債,大幅增持1Y內信用債。本周基金開始逐漸增持1-5Y信用債,除周二減持16.2億元外,周一至周五累計增持127.56億元。此外,基金本周大幅增持1Y內信用債,周一至周五已累計增持289.44億元。

理財和其他產品持續增持信用債,是市場的主要買盤。

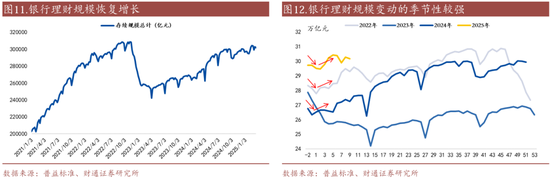

理財季末將要面臨贖回壓力,但整體壓力預計可控。過去3年,銀行理財的規模在季末均會出現季節性下行,這主要是由于銀行理財面臨較高的回表壓力。目前,季末將近,預計銀行理財還將面臨一定的回表壓力,對信用債可能構成一定影響。

1.3

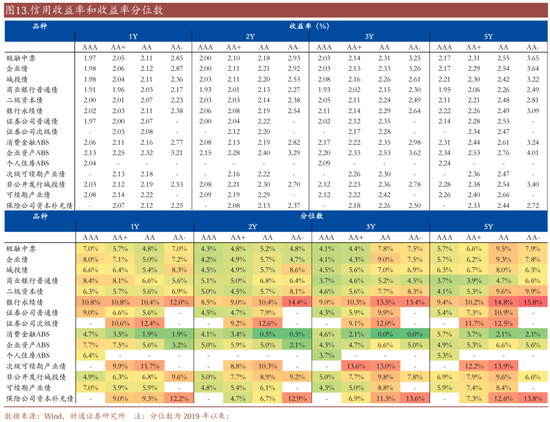

信用利差分位數回歸正常水平,短久期品種更扛跌

收益率分位數仍不高。截止2025/3/21,中債估值曲線多數處于2.10%~2.40%的區間,收益率分位數基本都處于20%以下。

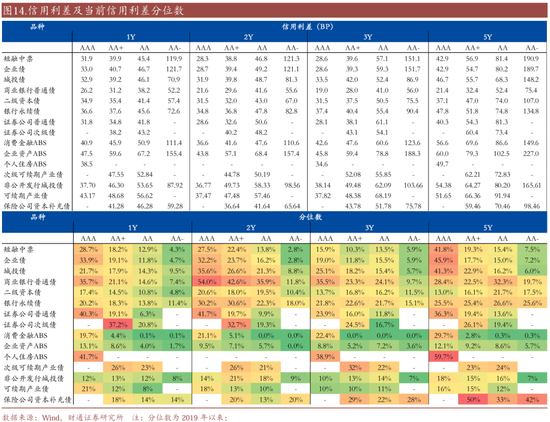

信用利差目前也已經明顯回歸。截止2025/3/21,信用利差明顯壓縮,信用利差分位數顯著回落,但中高等級(AAA/AA+)信用利差分位數仍然稍高,仍然值得市場關注。

以持有3個月為例進行計算,1年期債券能夠扛住50bp以上的下跌,2年期債券能夠扛住30-40bp的下跌,3年期債券能夠扛住20-25bp的下跌,短久期債券的扛跌能力顯著較強。1~2年期信用債扛跌能力相比利率債高10bp左右。

持有1個月,整體扛跌空間顯著收窄,1年期債券扛跌能力只有10-20bp,2年期只有7-10bp。2年左右的短久期信用債扛跌能力仍顯不錯。

1.4

品種比價趨勢性不強

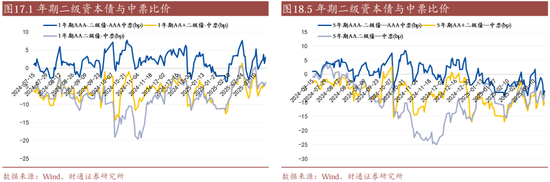

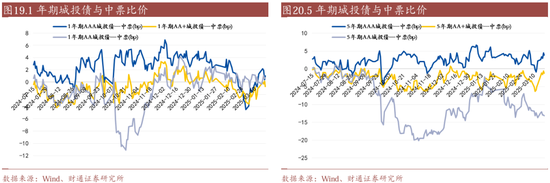

二永與中票相比,優勢不算明顯。本周長、短端二級資本債和中票比價仍持續以負利差為主,目前品種利差處于相對低位,進一步下行空間有限。未來一段時間預計也難以形成二永債與普信債的趨勢性差異,更多還是對利率走勢跟隨是否足夠迅速的反映。

城投與中票比價仍處于相對正常區間。長端高等級品種利差本周有所回升,上行至年初以來的相對高位。

1.5

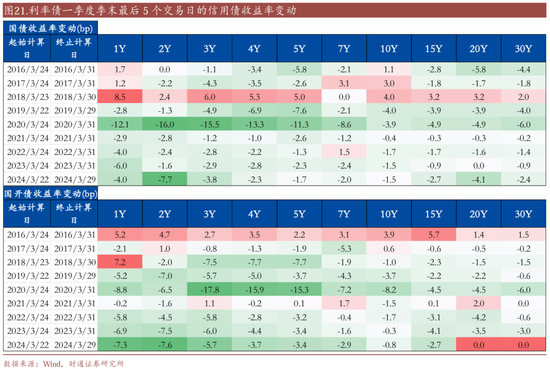

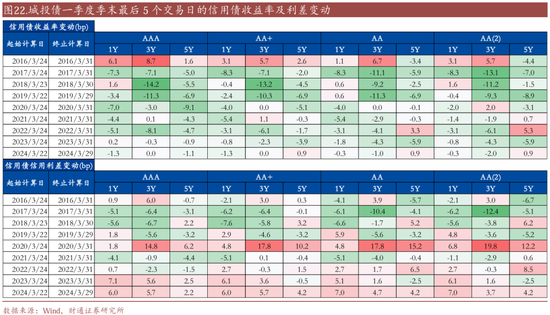

季末的季節性規律

2019年以來,一季度末最后5個交易日,收益率幾乎均下行。

信用債收益率也多下行,但信用利差多小幅走闊。

1.6

信用買什么?

城投債2.5%以上估值占比27%,較上周下降5%以上,產業+金融債估值2.5%以上占比10.88%。

城投主體中,建議關注在地方具有較高重要性、層級較高的主體,如豫航空港、華發集團、西安高新、津保稅等。

非城投主體中,可以關注地方重要的國有房企,如首開、首創、華發股份等。

02

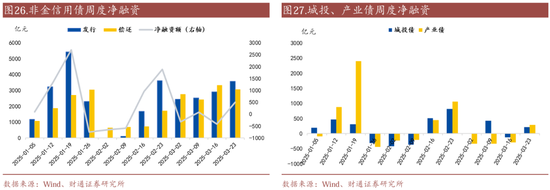

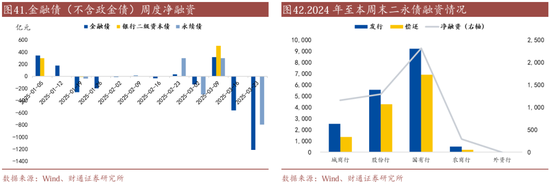

一級發行:非金信用債凈融資回正

本周(3.17-3.21)非金信用債發行3570.37億元,償還3068.38億元,凈融入501.98億元,其中城投債凈融資214.49億元,產業債凈融資287.50億元。金融債凈融資-1215.45億元。其中銀行二級資本債凈融資額為-5億元,永續債凈融資額為-795億元。

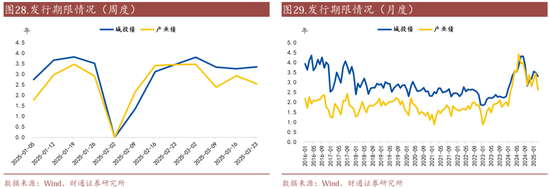

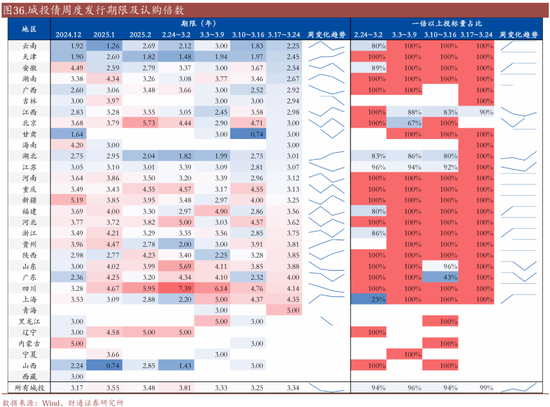

發行期限方面,本周非金信用債發行期限為2.96年,較上周平均縮短0.15年。其中城投債發行平均期限為3.34年,較上周平均拉長0.09年;產業債發行期限為2.55年,較上周平均縮短0.38年。金融債發行平均期限為2.77 年,較上周平均拉長1.84年。

市場情緒方面,本周城投債有投標倍數的主體中,1倍以上投標量為99.43%,較上周上升了5.25個百分點;產業債有投標倍數的主體中,1倍以上投標量為89.29%,較上周上升了3.96個百分點。月度情況看,截至本周,3月所有信用債有投標倍數的主體中,1倍以上投標量占比為92%。有投標倍數的城投債1倍以上投標量占比為96%,有投標倍數的產業債1倍以上投標量占比為86%。

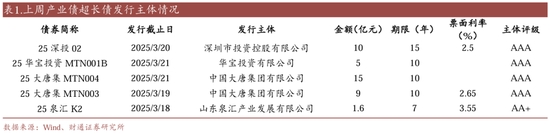

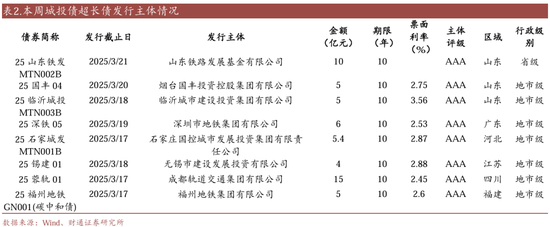

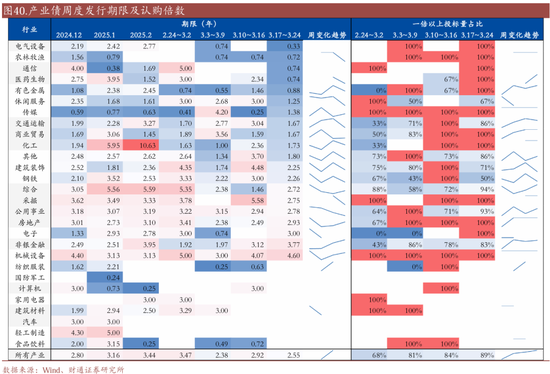

超長債方面,本周共發行期限在7年及以上的超長產業債5只,合計40.6億元,期限最長為15年,發行主體評級均為AA+及以上。共發行8只超長城投債,合計55.4億元,期限最長為10年,發行主體評級均為AAA。

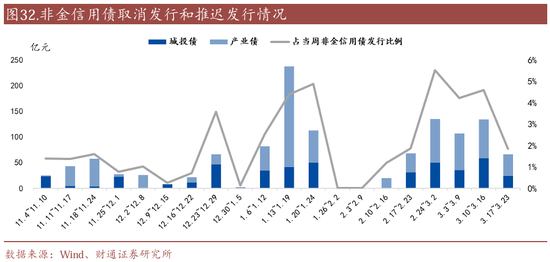

異常發行方面,本周非金信用債推遲發行0只,取消發行12只,合計規模66億元。

2.1

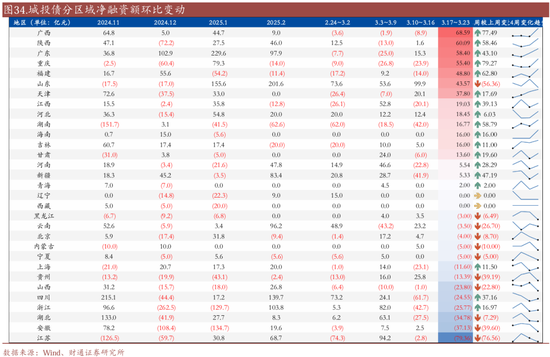

城投債:凈融資214.49億元

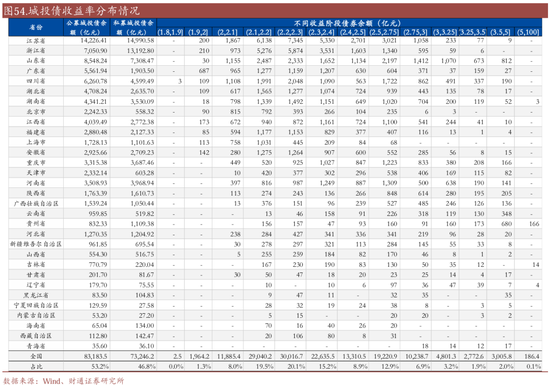

本周城投債合計凈融資額214.49億元,較上周增加333.77億元。

發行期限方面,本周發行期限最長的地區前3位分別為青海、上海、四川,發行期限最短的地區前3位分別為云南、天津、安徽。

分區域來看,本周前3名凈融資的地區分別廣西、陜西、廣東,后3名分別為江蘇、安徽、湖北。

分行政級別看,城投債2025年1月1日至3月21日,省級、地市級、區縣級與園區級的凈融資額分別為383.44億元、1236.87億元、17.89億元和367.75億元,分別較2024年同期變動-25.99%、87.84%、113.71%和-7.92%。

2.2

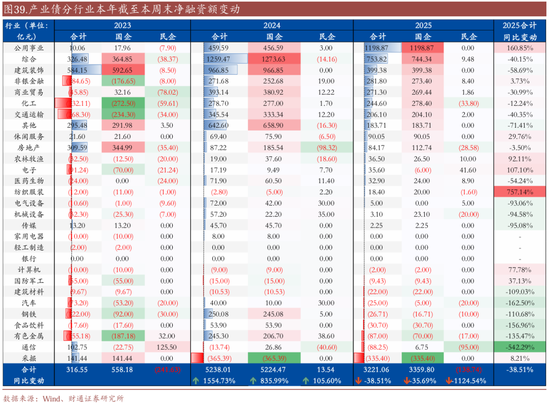

產業債:凈融資287.50億元

本周產業債合計凈融資額287.50億元,較上周增加582.45億元。

發行期限方面,本周發行期限最長的行業前3位分別為機械設備、非銀金融、電子,發行期限最短的行業前3位分別為電氣設備、農林牧漁、通信。

分行業來看,本周前3名凈融資的行業分別為非銀金融、綜合、交通運輸,后3名分別為采掘、建筑裝飾、建筑材料。

分企業性質看,2025年1月1日至3月21日國企與民企的凈融資額分別為3359.80 億元和-138.74億元,凈融資額較2024年同期均有下降。

2.3

金融債:凈融資額大幅下降

本周金融債凈融資額-1215.45億元,相比上周下降654.55億元,其中銀行二級資本債凈融資額為-5億元,永續債凈融資額為-795億元。

03

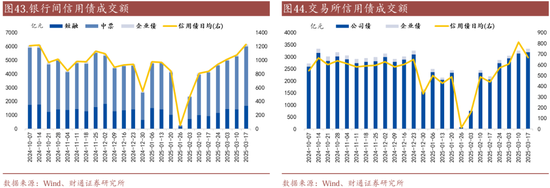

二級成交:總交易量較上周上升

本周銀行間和交易所信用債合計成交10,332.48億元,總交易量相比上周上升。分類別看,銀行間短融、中票和企業債分別成交1665.92億元、4307.07億元、151.99億元,交易所公司債和企業債分別成交3190.5億元和145.96億元。

3.1

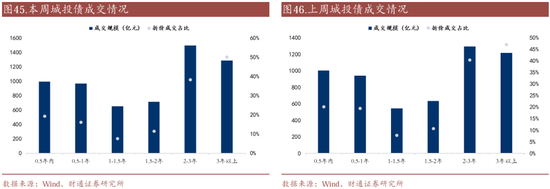

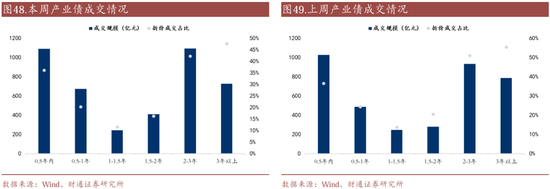

城投債:成交量放大,3年以上折價成交占比較高

本周城投債成交6110.06億元,較上周增加486.22億元,日均成交規模為1222.01億元,較上周增加97.24億元。

分期限看,本周城投債加權成交期限為2.22年,較上周略有拉長。成交期限結構方面,本周城投債3年以上折價成交占比較高,為50.08%。

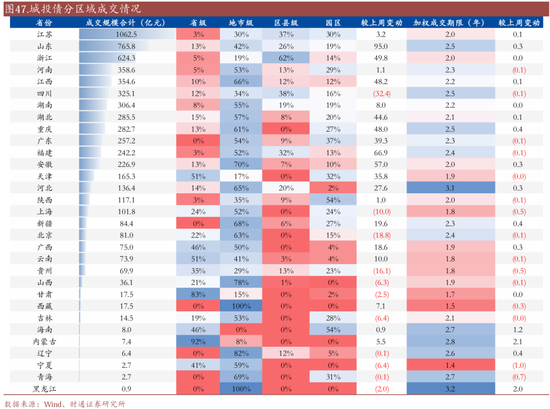

分區域看,本周前5名成交規模的地區分別為江蘇、山東、浙江、河南、江西,成交規模均在350億元以上,后5名分別為黑龍江、青海、寧夏、遼寧、內蒙古,成交規模均在8億元以下。成交期限方面,黑龍江、河北、內蒙古、海南、青海、遼寧本周城投債加權平均成交期限高于2.5年。

3.2

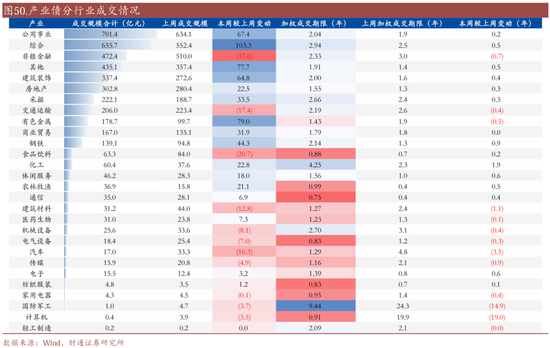

產業債:成交規模上升,2-3年和3年以上折價成交占比較高

本周產業債成交4224.68億元,較上周增加472.42億元,日均成交規模為844.94億元,較上周上升94.48億元。

分期限看,本周產業債加權成交期限為2.13年,較上周縮短0.12年。成交期限結構方面,本周產業債2-3年和3年以上折價成交占比較高,分別為42.16%和47.50%。

分行業看,本周前5名成交規模的行業分別為公用事業、綜合、非銀金融、其他、建筑裝飾,后5名分別為輕工制造、計算機、國防軍工、計算機、家用電器、紡織服裝。成交期限方面,國防軍工、化工、綜合、機械設備、采掘本周產業債加權平均成交期限高于2.5年。

3.3

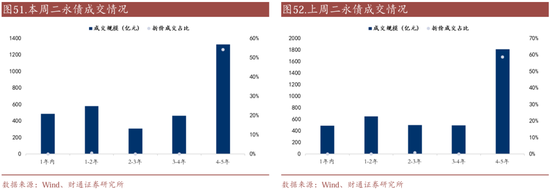

二永債:成交規模下降,成交期限縮短

本周二永債成交3290.68億元,較上周下降873.22億元,日均成交規模為658.14億元,較上周下降174.64億元。

分期限看,本周二永債加權成交期限為3.18年,較上周縮短0.2年。

04

收益率與利差:信用債收益率和利差普遍下行

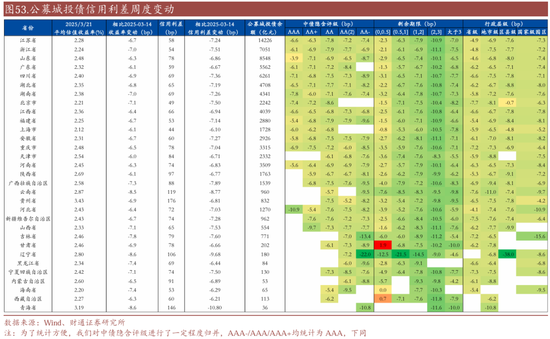

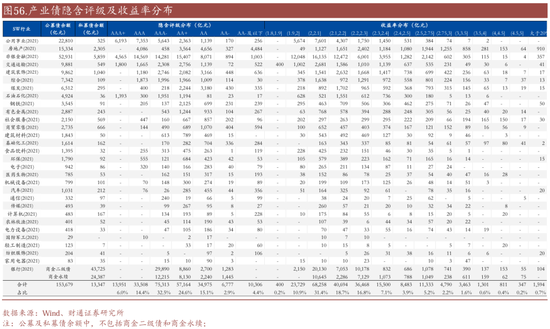

城投債:城投債利差全面下行,其中以中久期表現更為明顯。分省來看,青海下行10.80 bp,遼寧下行9.68 bp,云南下行8.77bp,廣西下行7.89bp,吉林下行7.60bp,另有山西、浙江、北京、寧夏利差下行在7.5bp及以上。截至3月21日,3%估值以上城投債規模10,766.1億元,占比7.22%,2.5%估值以上城投債規模40,225.6億元,占比26.98%。

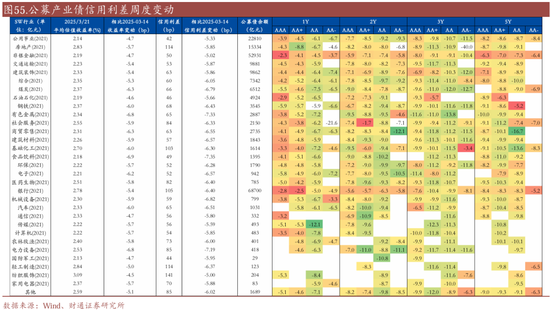

產業債:各行業利差整體下行。分行業來看,較上周,食品飲料平均利差下行7.35bp,有色金屬下行7.33bp,電力設備下行7.19bp,另有機械設備、煤炭、建筑材料、電子、商貿零售、汽車等行業下行超過6.5bp。

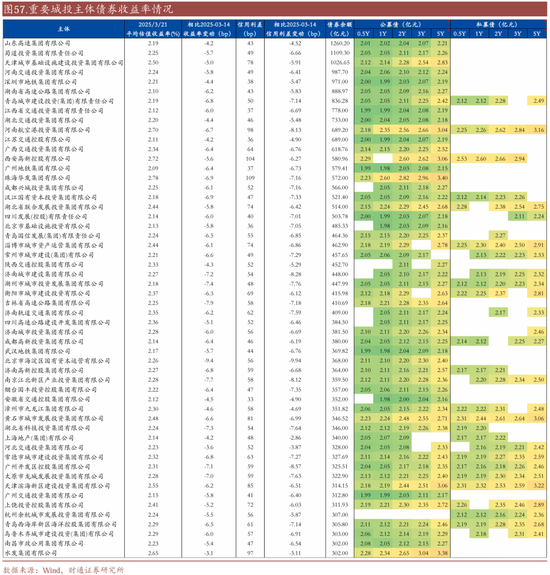

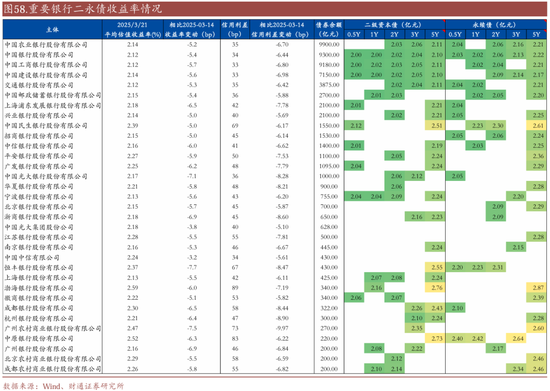

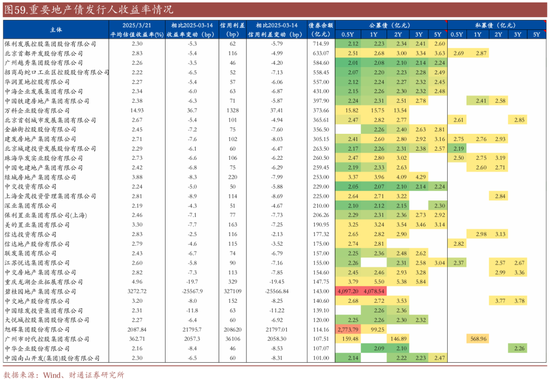

重要主體收益率多下行。城投發行人中(存續債券規模300億元以上),海淀國資平均收益率下行9.4bp,吉林高速(維權)下行7.9bp,江北新區產投下行7.7bp,另有湖州城投、湖北科投、濟南城建、廣州控股、龍城發展等主體下行在7bp及以上;銀行二永債發行人中,恒豐銀行平均收益率下行7.7 bp,廣州農商行下行7.5 bp,光大銀行下行7.1bp,浙商銀行、廣州銀行下行6.9bp;地產主體中,碧桂園平均收益率下行幅度較大,此外龍湖企拓下行19.7bp,中國綠發下行11.8bp。

風險提示

1、數據統計或有遺漏:由于數據收集的局限性、統計方法的差異、信息披露的不完整性或更新延遲,可能導致部分分析結果存在偏差。

2、宏觀經濟表現超預期:宏觀經濟環境和財政政策是影響債券市場的關鍵因素。如果宏觀環境出現超預期的變化,如經濟增長放緩、通貨膨脹率波動或外部經濟沖擊等,可能會對信用債市場表現形成沖擊。

3、信用風險事件發展超預期:若出現信用輿情事件,可能會對信用債市場形成短期沖擊。

END

證券研究報告:《信用 | 季末,或是買入時點》

對外發布時間:2025年3月23日

報告發布機構:財通證券股份有限公司(已獲中國證監會許可的證券投資咨詢業務資格)

本報告分析師:

孫彬彬 SAC 執業證書編號:S1110516090003

孟萬林 SAC 執業證書編號:S0160525030002

評級說明及聲明

? ?分析師承諾

作者具有中國證券業協會授予的證券投資咨詢執業資格,并注冊為證券分析師,具備專業勝任能力,保證報告所采用的數據均來自合規渠道,分析邏輯基于作者的職業理解。本報告清晰地反映了作者的研究觀點,力求獨立、客觀和公正,結論不受任何第三方的授意或影響,作者也不會因本報告中的具體推薦意見或觀點而直接或間接收到任何形式的補償。

? ?資質聲明

財通證券股份有限公司具備中國證券監督管理委員會許可的證券投資咨詢業務資格。

? ?公司評級

以報告發布日后6個月內,證券相對于市場基準指數的漲跌幅為標準:

買入:相對同期相關證券市場代表性指數漲幅大于 10%;

增持:相對同期相關證券市場代表性指數漲幅在 5%~10%之間;

中性:相對同期相關證券市場代表性指數漲幅在-5%~5%之間;

減持:相對同期相關證券市場代表性指數漲幅小于-5%;

無評級:由于我們無法獲取必要的資料,或者公司面臨無法預見結果的重大不確定性事件,或者其他原因,致使我們無法給出明確的投資評級。

A股市場代表性指數以滬深300指數為基準;中國香港市場代表性指數以恒生指數為基準;美國市場代表性指數以標普500指數為基準。

? ?行業評級

以報告發布日后6個月內,行業相對于市場基準指數的漲跌幅為標準:

看好:相對表現優于同期相關證券市場代表性指數;

中性:相對表現與同期相關證券市場代表性指數持平;

看淡:相對表現弱于同期相關證券市場代表性指數。

A股市場代表性指數以滬深300指數為基準;中國香港市場代表性指數以恒生指數為基準;美國市場代表性指數以標普500指數為基準。

? ?法律聲明:

本文節選自財通證券股份有限公司(簡稱“財通證券”)已公開發布的研究報告,如需了解詳細內容,請具體參見財通證券發布的完整版報告。本微信號推送的內容僅面向財通證券客戶中的專業投資者,若您并非該類客戶,請勿訂閱、轉載或使用本微信號的信息。本微信號建設受限于難以設置訪問權限,財通證券不會因您訂閱本微信號的行為或者收到本微信號推送消息而視為我們的當然客戶。

本微信號旨在及時分享研究成果,并不是我們的研究報告發布平臺。所載資料與我們正式發布的報告相較存在延時轉發的情況,并可能因報告發布日之后的情勢變化而不再準確或失效,且本微信號不承擔更新推送信息或另行通知的義務,后續更新信息請以財通證券研究所正式發布的研究報告為準。

在任何情況下本微信號所推送的信息或所表述的意見并不構成對任何人的投資建議,投資者不應單純依靠所接收我們推送的信息而取代自身的獨立判斷,必須充分了解各類投資風險,自主作出決策并自行承擔投資風險。為避免投資者不當使用所載資料,提示關注以下事項:(1)本微信號所載資料涉及的盈利預測、投資評級、目標價等,均是基于特定的假設條件、特定的評級標準、相對的市場基準指數而得出的中長期價值判斷,不涉及對具體證券或金融工具在具體時點的判斷。(2)本微信號所載資料涉及的數據或信息均來源皆被財通證券認為可靠,但財通證券不對前述數據或信息的準確性或完整性做出任何保證,報告內容亦僅供參考。(3)不同時期,財通證券可能會依據不同的假設和標準、采用不同的分析方法而口頭或書面發表與本資料意見不一致的市場評論或投資觀點。

為控制投資風險,投資者應仔細閱讀本資料所附的各項聲明、信息披露事項及風險提示。由于上述所列風險提醒事項并未囊括不當使用本資料所涉的全部風險,投資者必要時應尋求專業投資顧問指導。

本微信號版權僅為財通證券股份公司所有,并保留一切法律權利。未經事先書面許可,任何投資機構和個人不得以任何形式翻版、轉載和發表。

相關文章

最新評論