私募冠軍迎來“危局一戰(zhàn)”

來源:華爾街見聞

執(zhí)念還是堅定?

但斌,可能正在逼近他事業(yè)人生上的“斯大林格勒”。

作為百億私募掌門人,但斌在近兩年的中國對沖基金行業(yè)“極富盛名”,因為大手筆投資于海外明星股票,他在過去兩年蟬聯(lián)百億以上私募機構(gòu)業(yè)績冠軍。

不僅業(yè)績提成賺的盆滿缽滿,各方的贊譽也翩然而來。

但同樣令人關(guān)注的是,由于他身體力行看多、做多海外AI概念股。他的組合與國內(nèi)同行拉開了太多的距離,但與海外AI龍頭股緊緊捆綁在了一起。

當近期美股突然出現(xiàn)大幅回撤之后,他的業(yè)績也出現(xiàn)多年未見的大幅回撤,也因此迎來了更多人的關(guān)注。

但斌會如何應(yīng)對這個局面?

他會繼續(xù)高倉位持有美股,還是掉頭放棄自己長期看好的板塊?

這一切會考驗但斌,也會考驗他的持有人。

“撞上”半年來最大回撤

據(jù)第三方銷售渠道的消息:截至2025年3月7日,但斌在東方港灣的代表產(chǎn)品年內(nèi)收益為-14%。

這個收益率在年內(nèi)的主動權(quán)益私募機構(gòu)里,處于相對落后的狀態(tài)。但相比他過去兩年積累的業(yè)績“折損”還不算多。

不過,更令人關(guān)注的是,大概是3月7日,上述產(chǎn)品創(chuàng)下了基金近半年以來最大回撤值——17%。

曾經(jīng)穩(wěn)定向好的凈值曲線,突然挖下“深坑”,自然引來了不少人的討論。

畢竟,但斌是2024年中國百億私募圈的業(yè)績冠軍,但今年的開局顯然令人“尷尬”。

反思引出“大格局”

善用網(wǎng)絡(luò)和朋友圈的但斌,面對這種“挑戰(zhàn)”似乎也有許多想說的。

近日,他通過微信朋友圈回應(yīng)了“回撤問題”。

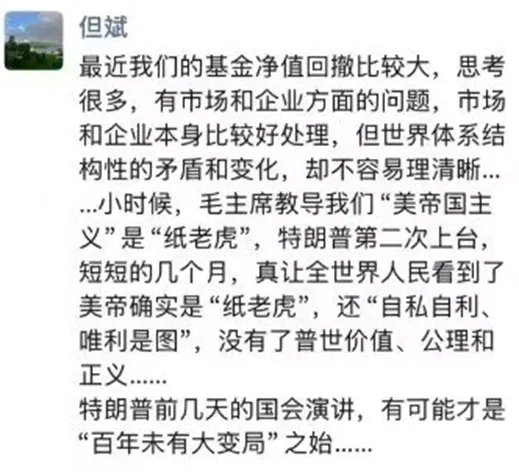

他先是引用了一篇文章,然后坦誠“思考很多,有市場和企業(yè)方面的問題”,亦有“世界體系結(jié)構(gòu)性的矛盾和變化”因素。

然而,但斌并沒有談及基金組合重倉標的,以及他下一步的具體作為。

跌超指數(shù)

但斌產(chǎn)品的凈值跌幅,并不“簡單”。

具體來看:代表著A股大盤股的滬深300指數(shù),年內(nèi)收益為0.23%,港股恒生指數(shù)漲幅則為20.79%。(截至3月7日)

基本可以判斷出:今年以來但斌的持倉重點并不在A股和港股,特別是與港股的階段性行情“無緣”。

接下來,我們看美股指數(shù)表現(xiàn)。

截至3月7日,納斯達克指數(shù)(科技股代表)和標普500指數(shù)(大盤股代表)-年內(nèi)漲幅分別為-6.62%和-1.89%。

但斌產(chǎn)品跌幅,也超越了上述兩個寬基指數(shù)。

結(jié)合但斌此前美股持倉蹤跡,他對美股科技巨頭有著偏好,那么FANG指數(shù)則具有一定參考意義。

這個指數(shù)由臉書、蘋果、亞馬遜、奈飛和谷歌等五家科技大廠組成,與但斌產(chǎn)品同期的收益為-10.30%。

如此一看,但斌還是跌超了科技巨頭的組合。

高倉位押注英偉達

再來看“單票”的表現(xiàn)。

眾所周知,但斌對英偉達的投資可謂“傾盡全力”,也是其平日社交媒體發(fā)言的重點。截至3月7日,英偉達股價跌幅達到18個百分點。

此般跌幅,與但斌產(chǎn)品凈值表現(xiàn)相對接近。?

我們還可以從周凈值數(shù)據(jù)予以驗證。

據(jù)私募排排網(wǎng),年內(nèi)但斌的代表產(chǎn)品有兩周跌幅最為顯著,分別是1月27日截止和2月28日截止的那一周,分別錄得6.07%和8.89%的單周跌幅。

依據(jù)行情軟件,1月27日當天英偉達股價下跌16.97%,市值一天蒸發(fā)近5900億美元,并刷新美股市值單日蒸發(fā)紀錄。此次大跌的誘因是中國本土公司DeepSeek推出了新模型,并以低成本實現(xiàn)與OpenAI相當?shù)男阅埽瑴p少了對高端GPU的依賴,令買方機構(gòu)對英偉達的看法轉(zhuǎn)向負面。

此外,以2月28日為止的當周,英偉達股價單周累計跌幅為7.07%,這與但斌產(chǎn)品同一周凈值跌幅不相上下。

自2023年開始,但斌開始加碼對英偉達的投資,恰恰是這一年英偉達在當年5月成為首家市值突破1萬億美元的芯片公司,并錄得238.9%的年度漲幅。2024年英偉達股價漲幅達到176%,并在這一年末成為全球市值第二高的上市公司。

但斌的代表產(chǎn)品在上述兩個自然年度,凈值漲幅分別為34%和57%。對比之下,其他主觀多頭策略私募同期要么是凈值不斷回撤,要么就是依靠去年三季度末的快速上漲行情減少了浮虧。

但斌近乎“單票式”的押注在業(yè)內(nèi)非常罕見,此種獨特的持倉策略讓其連續(xù)兩年在私募圈獨領(lǐng)風騷。

但斌的“執(zhí)念”

3月初,但斌曾經(jīng)在社交平臺發(fā)文稱:英偉達屬于耐用消費品,有著可復(fù)用的特點,下游需求量通常會呈現(xiàn)巨大波動性,因此英偉達股價的周期波動性肯定非常大,即便在AI算力需求一直增長的情況下。

換言之,他對英偉達股價的大幅度調(diào)整,有著一套“自圓其說”的解釋。

再將時間軸推至一個月前,當時DeepSeek沖擊下市場對英偉達預(yù)期有所動搖,

但斌則發(fā)文稱:“Deepseek的成果會增加全球AI算力的需求,而非減弱。”

此種唱多做多的見頂表現(xiàn),在東方港灣海外平臺的美股組合中也體現(xiàn)得淋漓盡致。

據(jù)美國證監(jiān)會官網(wǎng),截至2024年12月末,東方港灣一只離岸基金美股持倉市值高達9.95億美元,其中英偉達、FNGU、臉書、微軟和蘋果位列前五大重倉股。

由于這只離岸基金的具體資金來源不詳,究竟是來自客戶資金還是自營資金,還是二者兼有之,這關(guān)系著但斌的持倉靈活度。

但至少可以看出,但斌通過離岸基金“高舉”美股的科技大廠,除了他的“心頭好”英偉達位列頭號重倉股,第二大重倉股FNGU是三倍做多FANG指數(shù),也就是三倍杠桿做多美股多個明星科技股的衍生品工具。

換言之,但斌不僅重倉押注英偉達,而且還將美股科技巨頭的籌碼加上了杠桿資金。

一種基金經(jīng)理對于科技權(quán)重股的“執(zhí)念”體現(xiàn)出來。

成也蕭何敗也蕭何?

這種“執(zhí)念”并非但斌投資生涯首次出現(xiàn)。

但斌上一次“重倉獵物”是特斯拉,早在2020年初他就放言看好特斯拉產(chǎn)業(yè)鏈,當時新能源板塊投資相當火爆。

“要追校花就追校花,別去追她的閨蜜。特斯拉產(chǎn)業(yè)鏈,我們最看好還是特斯拉本身。”但斌曾經(jīng)如此說道。

特別是到了2022年,特斯拉成為但斌產(chǎn)品的核心重倉股,但當年這只股價跌幅超過60%,但斌產(chǎn)品在這一年跌幅高達40個百分點,落后于諸多主觀策略私募同行。

特斯拉一戰(zhàn),成為了但斌私募生涯的一個”執(zhí)念“的關(guān)鍵案例。

但這次,但斌仍會重復(fù)他的成功么?

風險提示及免責條款

市場有風險,投資需謹慎。本文不構(gòu)成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務(wù)狀況或需要。用戶應(yīng)考慮本文中的任何意見、觀點或結(jié)論是否符合其特定狀況。據(jù)此投資,責任自負。

相關(guān)文章

最新評論