【光大金工】市場小市值風格明顯,定增組合超額收益顯著——量化組合跟蹤周報20250301

(來源:EB金工)

本訂閱號中所涉及的證券研究信息由光大證券(維權)金融工程研究團隊編寫,僅面向光大證券專業投資者客戶,用作新媒體形勢下證券研究信息和觀點的溝通交流。非光大證券專業投資者客戶,請勿訂閱、接收或使用本訂閱號中的任何信息。本訂閱號無法設置訪問權限,任何人成功訂閱、接受本訂閱號,在任何情況下均不應解釋為光大證券同意將其作為任何業務的客戶,若因此給您造成不便,敬請諒解。本訂閱號推送的任何內容在任何情況下均不作為投資建議,訂閱者就基于本訂閱號推送內容做出的任何投資決策應當自行承擔后果。

分析師:祁嫣然?執業證書編號:S0930521070001

摘要

因子表現跟蹤

大類因子表現來看,本周全市場股票池中,杠桿因子獲取正收益0.60%;流動性因子和市值因子獲取負收益-0.77%、-0.52%,市場小市值風格顯著;其余風格因子表現一般。

單因子表現來看,滬深300股票池中,本周表現較好的因子有動量調整大單(2.40%)、大單凈流入?(2.32%)、動量調整小單(1.82%)。表現較差的因子有單季度總資產毛利率(-2.60%)、總資產增長率(-2.48%)、單季度ROA (-2.14%)。

中證500股票池中,本周表現較好的因子有動量調整小單(2.99%)、市盈率因子(2.89%)、市凈率因子?(2.75%)。表現較差的因子有5日成交量的標準差(-0.57%)、凈利潤率TTM (-0.48%)、營業利潤率TTM (-0.27%)。

流動性1500股票池中,本周表現較好的因子有市盈率因子(2.79%)、市盈率TTM倒數(2.10%)、日內波動率與成交金額的相關性(1.89%)。表現較差的因子有單季度總資產毛利率(-2.31%)、標準化預期外收入(-2.15%)、標準化預期外盈利(-2.06%)。

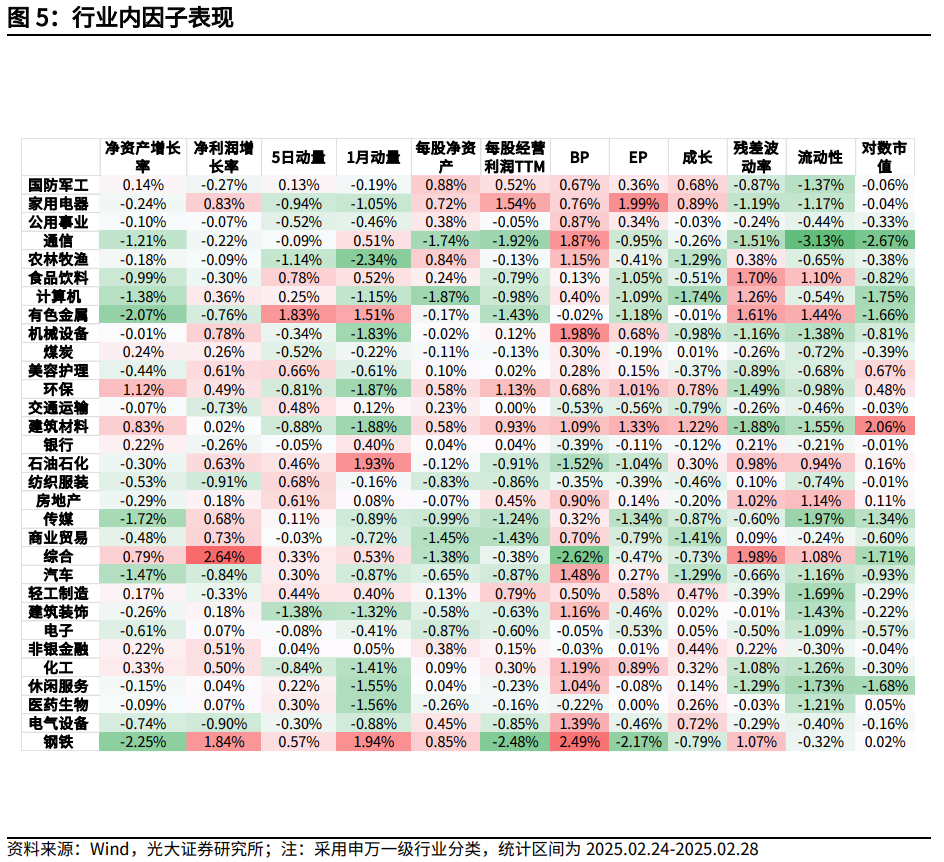

因子行業內表現,本周,基本面因子在各行業表現分化,凈資產增長率因子、每股凈資產因子和每股經營利潤TTM因子在環保行業表現較為一致。估值類因子中,BP因子和EP因子在家用電器、機械設備、環保、建筑材料、化工行業表現較為一致。殘差波動率因子和流動性因子在食品飲料、有色金屬、石油石化、房地產和綜合行業正收益較為一致。市值風格上,本周多數行業小市值風格顯著。

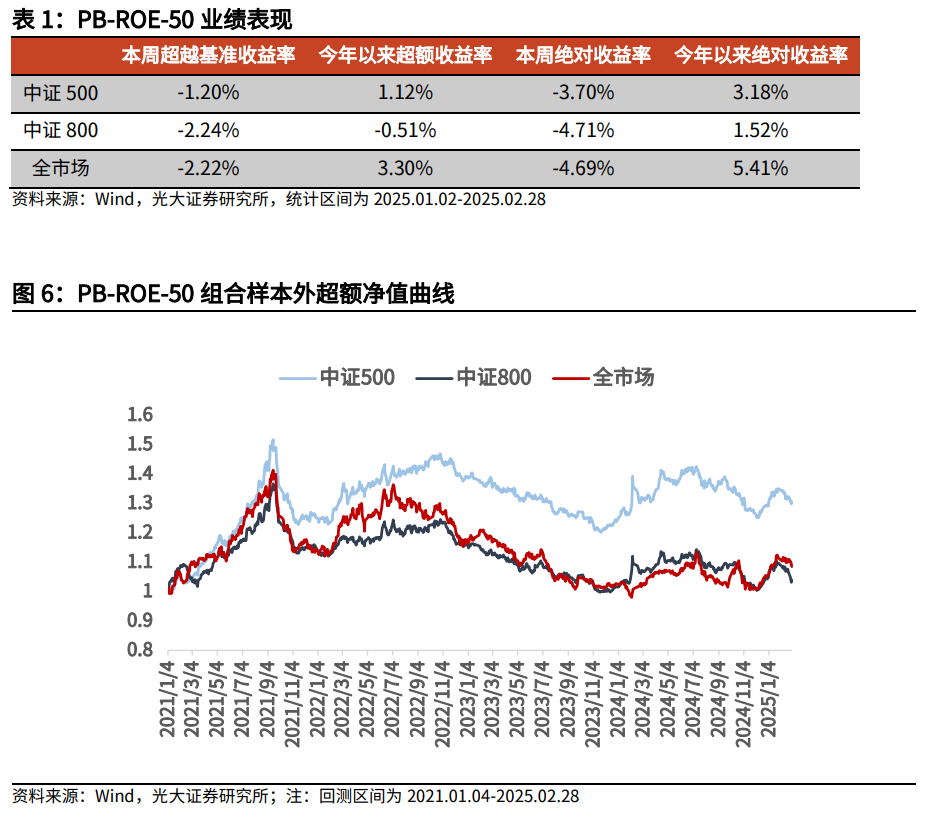

PB-ROE-50組合跟蹤

本周PB-ROE-50組合在各股票池中超額收益出現回撤。中證500股票池中獲得超額收益-1.20%,中證800股票池中獲得超額收益-2.24%,全市場股票池中獲得超額收益-2.22%。

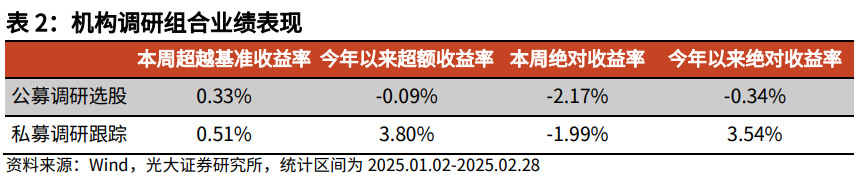

機構調研組合跟蹤

本周公募調研選股策略和私募調研跟蹤策略獲取正超額收益。公募調研選股策略相對中證800獲得超額收益0.33%,私募調研跟蹤策略相對中證800獲得超額收益0.51%。

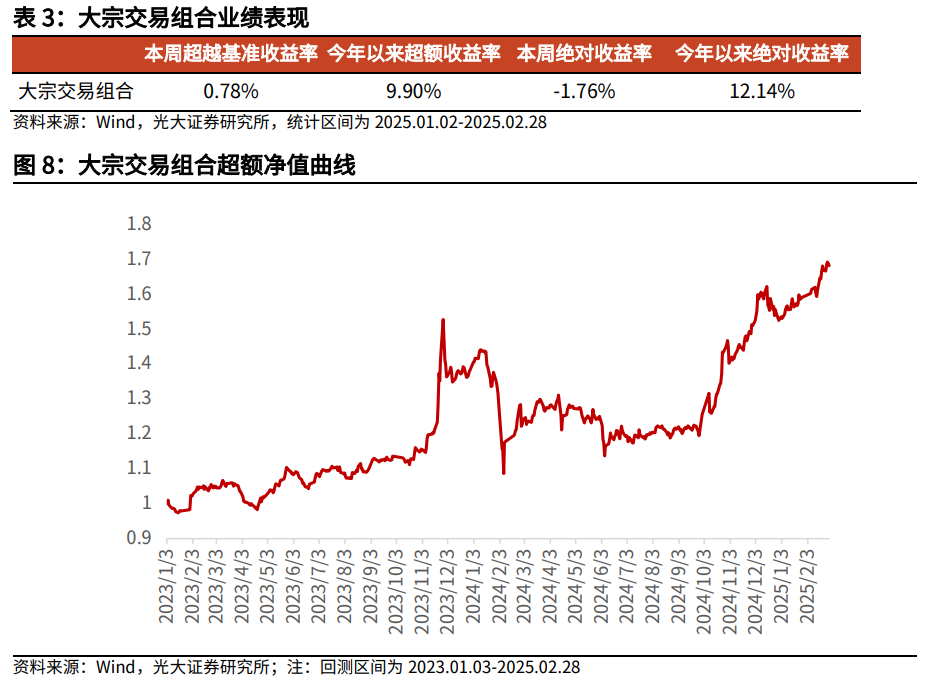

大宗交易組合跟蹤

本周大宗交易組合相對中證全指獲取正超額收益,大宗交易組合相對中證全指獲得超額收益0.78%。

定向增發組合跟蹤

本周定向增發組合相對中證全指獲取正超額收益,定向增發組合相對中證全指獲得超額收益3.07%。

風險提示

報告結果均基于歷史數據,歷史數據存在不被重復驗證的可能。

單因子表現

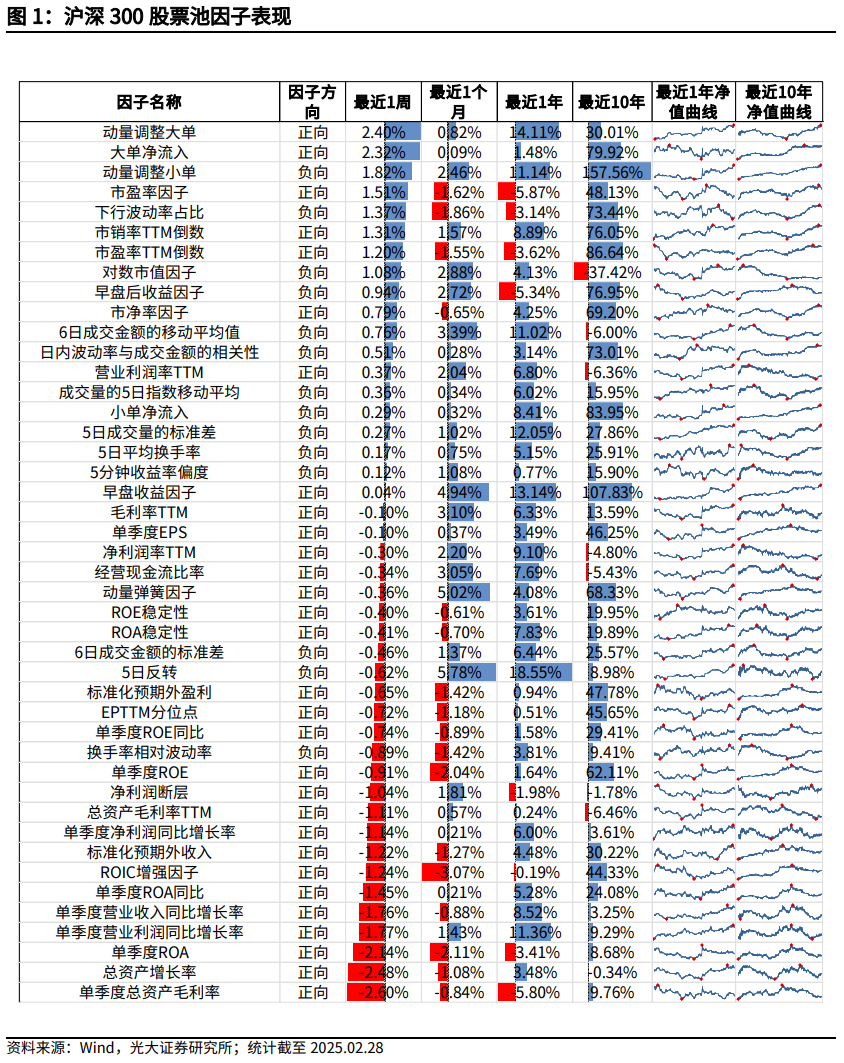

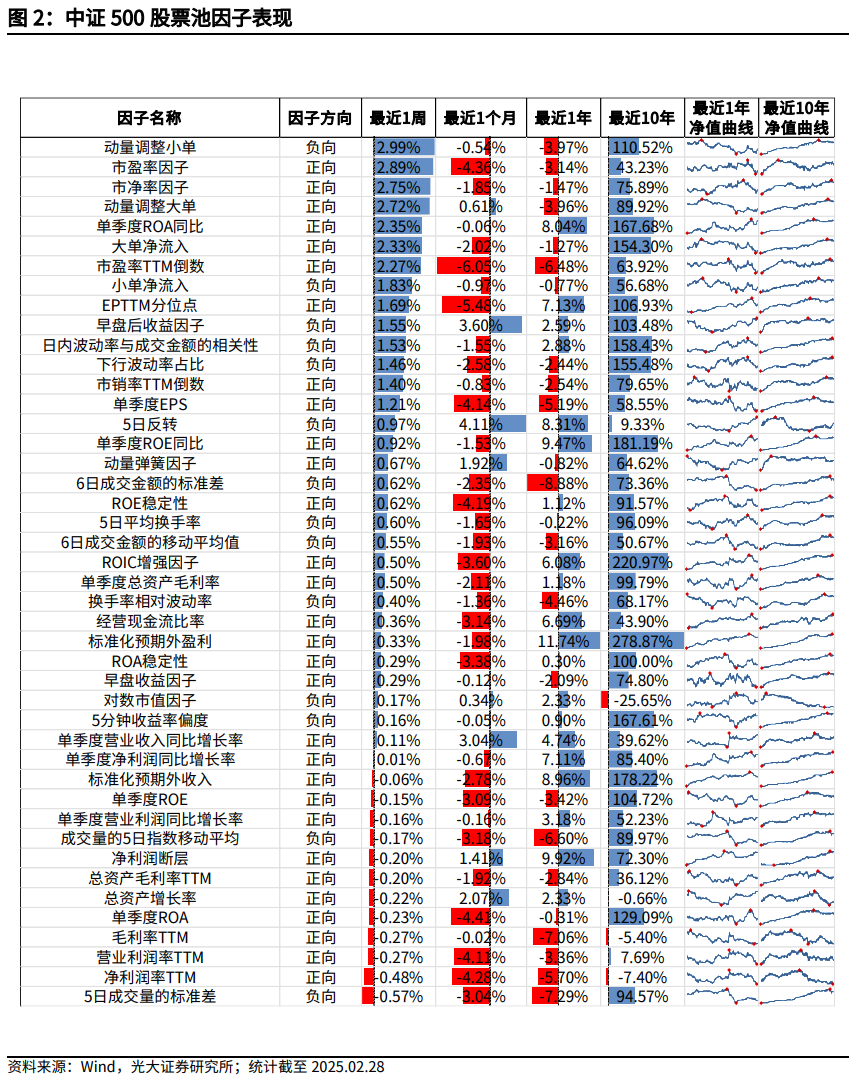

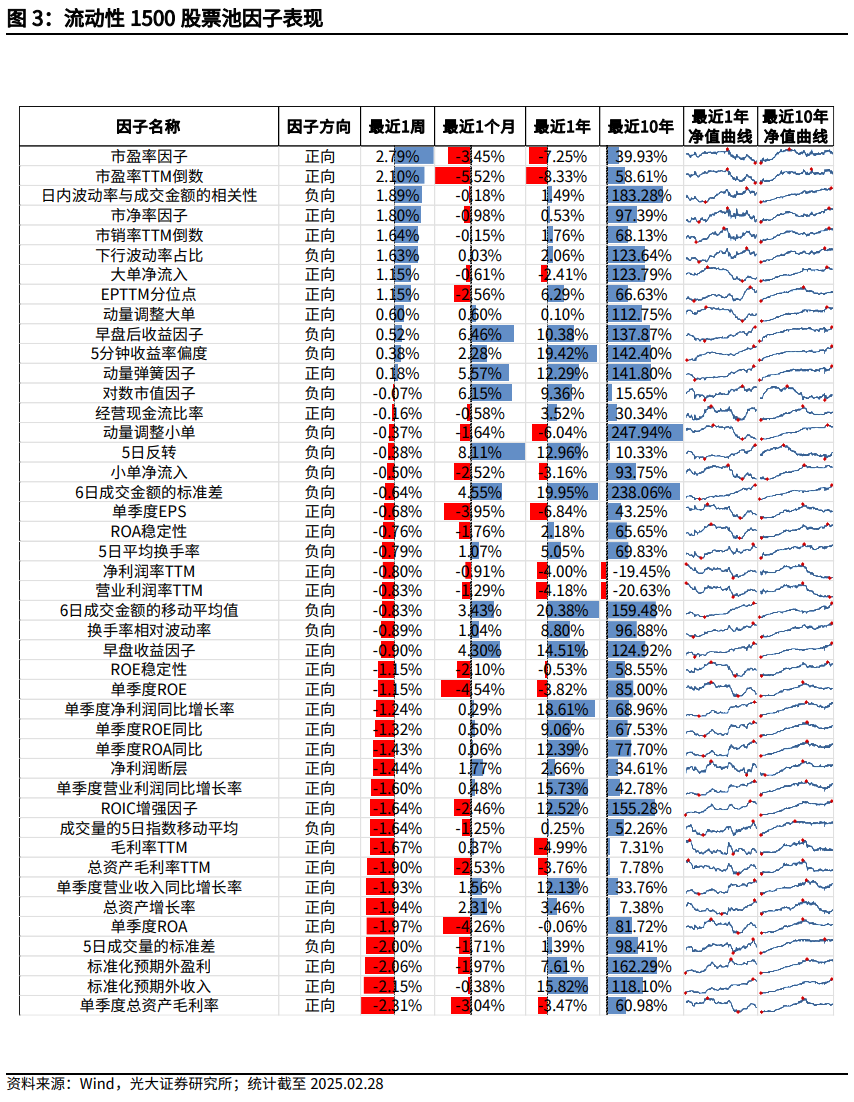

下圖展示了本周因子在滬深300、中證500和流動性1500股票池中的表現,收益為剔除行業與市值影響后多頭組合相對于基準指數的超額收益。

滬深300股票池中,本周表現較好的因子有動量調整大單(2.40%)、大單凈流入?(2.32%)、動量調整小單(1.82%)。表現較差的因子有單季度總資產毛利率(-2.60%)、總資產增長率(-2.48%)、單季度ROA (-2.14%)。

中證500股票池中,本周表現較好的因子有動量調整小單(2.99%)、市盈率因子(2.89%)、市凈率因子?(2.75%)。表現較差的因子有5日成交量的標準差(-0.57%)、凈利潤率TTM (-0.48%)、營業利潤率TTM (-0.27%)。

流動性1500股票池中,本周表現較好的因子有市盈率因子(2.79%)、市盈率TTM倒數(2.10%)、日內波動率與成交金額的相關性(1.89%)。表現較差的因子有單季度總資產毛利率(-2.31%)、標準化預期外收入(-2.15%)、標準化預期外盈利?(-2.06%)。

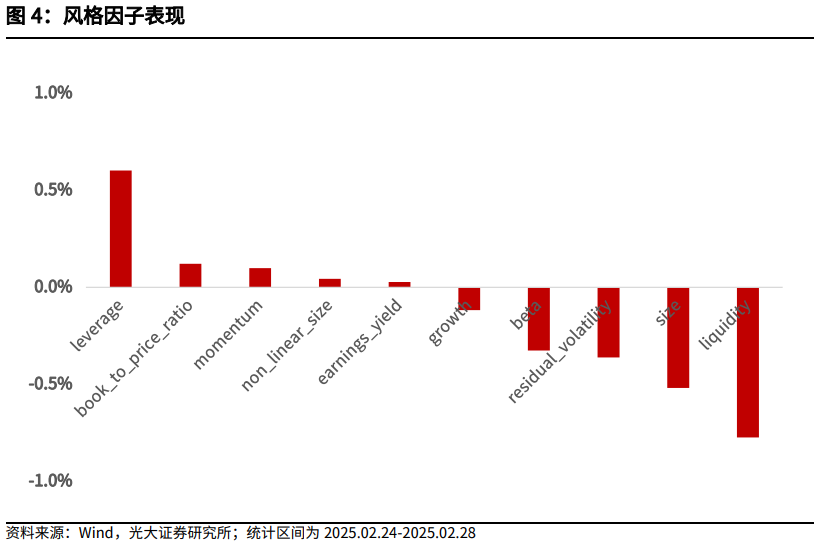

大類因子表現

本周全市場股票池中,杠桿因子獲取正收益0.60%;流動性因子和市值因子獲取負收益-0.77%、-0.52%,市場小市值風格顯著;其余風格因子表現一般。

行業內因子表現

本周,基本面因子在各行業表現分化,凈資產增長率因子、每股凈資產因子和每股經營利潤TTM因子在環保行業表現較為一致。估值類因子中,BP因子和EP因子在家用電器、機械設備、環保、建筑材料、化工行業表現較為一致。殘差波動率因子和流動性因子在食品飲料、有色金屬、石油石化、房地產和綜合行業正收益較為一致。市值風格上,本周多數行業小市值風格顯著。

PB-ROE-50組合表現

本周PB-ROE-50組合在各股票池中超額收益出現回撤。中證500股票池中獲得超額收益-1.20%,中證800股票池中獲得超額收益-2.24%,全市場股票池中獲得超額收益-2.22%。

機構調研跟蹤

本周公募調研選股策略和私募調研跟蹤策略獲取正超額收益。公募調研選股策略相對中證800獲得超額收益0.33%,私募調研跟蹤策略相對中證800獲得超額收益0.51%。

大宗交易組合跟蹤

大宗交易近年來持續火熱,發生大宗交易的股票在市場中的數量占比較高,大宗交易由于其保護隱私的特性,買賣雙方進行大宗交易的細節不得而知。但是,我們可以通過統計分析,探究其背后蘊含的信息。

經過測算,“大宗交易成交金額比率”越高、“6 日成交金額波動率”越低的股票,其后續表現更佳。因此,我們根據“高成交、低波動”原則,通過月頻調倉方式構造大宗交易組合。(組合構造詳情見2023年8月5日報告《提煉大宗交易背后蘊含的超額信息——量化選股系列報告之十一》)

本周大宗交易組合相對中證全指獲取正超額收益,大宗交易組合相對中證全指獲得超額收益0.78%。

定向增發組合跟蹤

2023年8月,再融資政策自2020年寬松后,再次收緊。定增市場當前的現狀也引發眾多投資者關注,定向增發事件效應是否還能有效?涉及定向增發股票是否還具備投資價值?帶著這些疑問,我們對定向增發的事件效應進行了細致的分析。

我們以股東大會公告日為時間節點,綜合考慮市值因素、調倉周期以及對倉位的控制,我們構造了定向增發事件驅動選股組合。(組合構造詳情見2023年11月26日報告《多角度解析定向增發中的投資機會——量化選股系列報告之十二》)

本周定向增發組合相對中證全指獲取正超額收益,定向增發組合相對中證全指獲得超額收益3.07%。

風險提示:報告結果均基于歷史數據,歷史數據存在不被重復驗證的可能。

詳見2025年3月1日發布的《市場小市值風格明顯,定增組合超額收益顯著——量化組合跟蹤周報20250301》

相關文章

最新評論