股指:消化套牢盤壓力,股指有望創出新高

來源:紫金天風期貨研究所

核心觀點:偏多??股指在重要技術壓力位有所反復,盡管短期解套和獲利的壓力很大,但隨著大盤科技股的崛起,國債利率的回升和紅利股的資金流出,已經形成了新的機構科技抱團趨勢。特朗普上臺改變了一切,美俄開始協商瓜分烏克蘭,美中經濟冷戰格局轉向了美國孤立主義導致全球多元化趨勢,資本重返中國已經沒有政治障礙,外資投行大面積開始宣傳提升中國股票資產,日本CPI重回4%,加息趨勢明確,日元回升可能會加速全球資本的再配置。美國內部開啟政府裁員,政治斗爭白熱化,中國內部舉辦最高規格的民企座談會,證監會也表示落實資本市場對民企的支持。股指震蕩向上的趨勢沒有變,建議逢低做多為主。

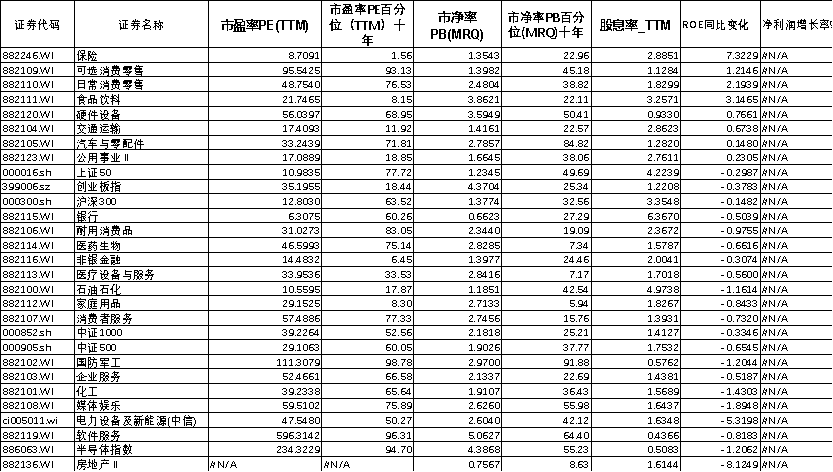

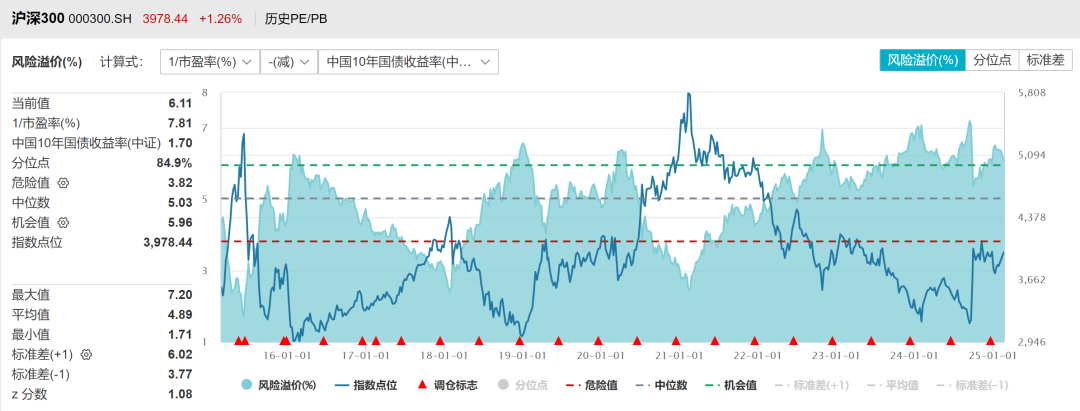

估值:中性??十年期國債利率1.70%,滬深300指數十年風險溢價率分位數83%,藍籌股性價比高,恒生指數美債風險溢價率5%,以美債衡量估值偏高。滬深300PE十年分位點56%,PB分位點27%,處于中低位。上證50PE十年以來分位點73%,PB分位點47%,中證500PE注冊制改革以來PE分位點72%,PB分位數50%,中證1000PE注冊制改革以來分位點60%,PB分位數28%,萬得全A估值PE分位數60%,PB分位數30%,處于歷史中性偏低,科創50PE分位數99%,PB分位數50%。

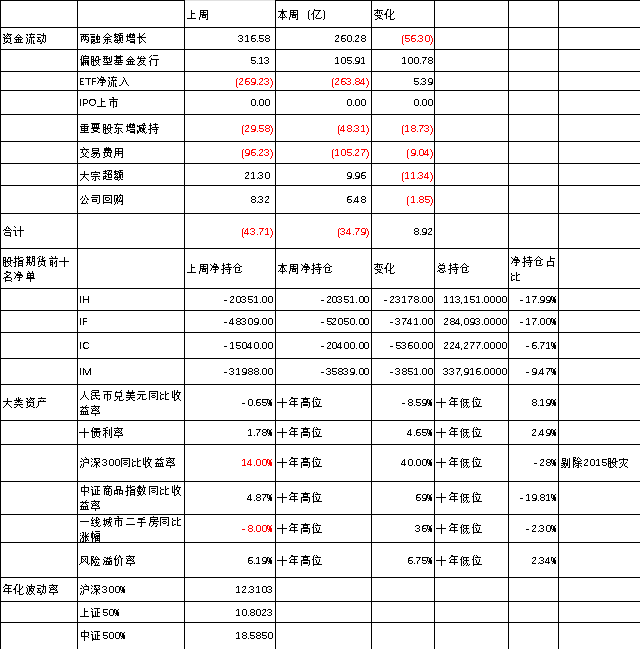

短期資金:中性??上周短期資金流動整體平衡,兩融增長處于較高水平,但是成交占比仍不高,ETF持續流出,產業股東減持回升,公司回購減少,大宗交易處于較低水平。

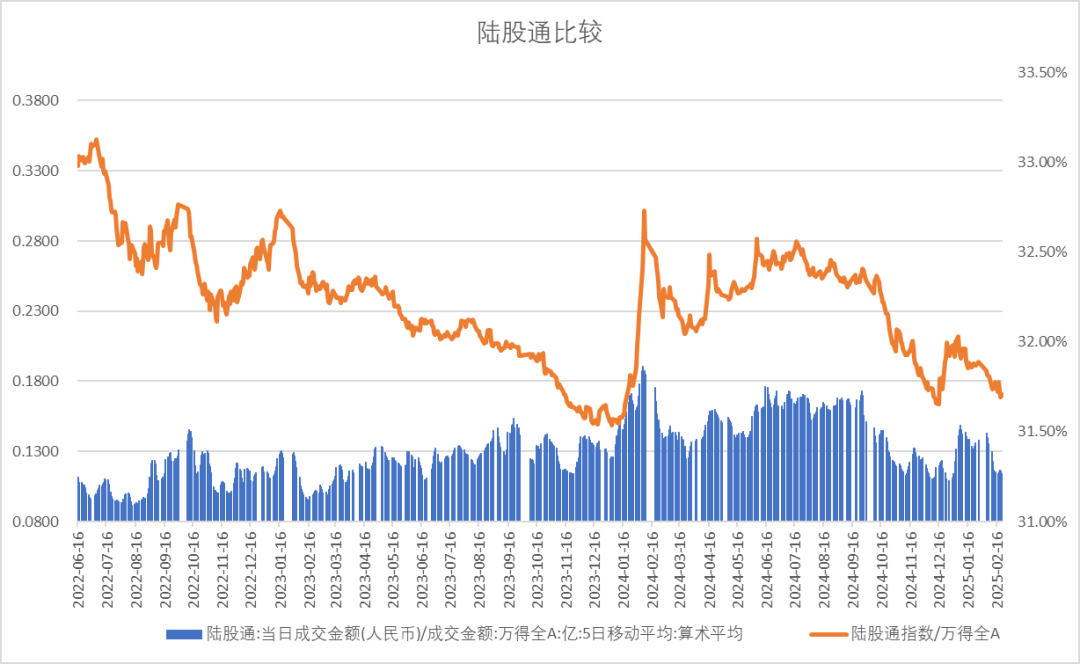

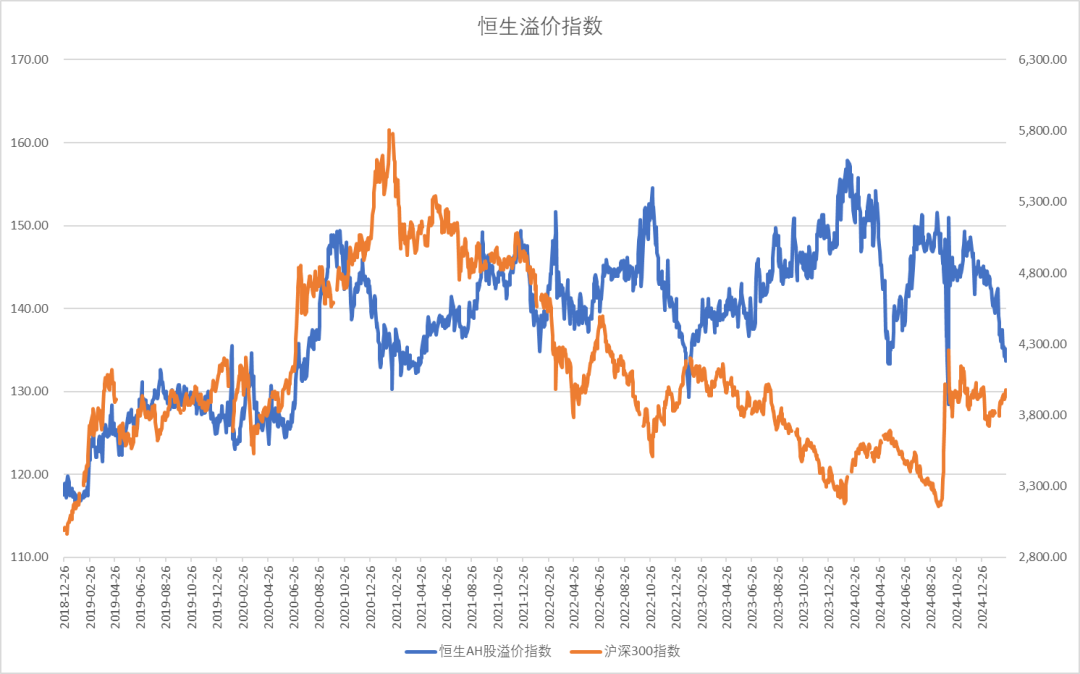

陸股通指數成交占比處于低位,恒生AH股溢價指數偏低。港股市場短期處于過熱狀態。

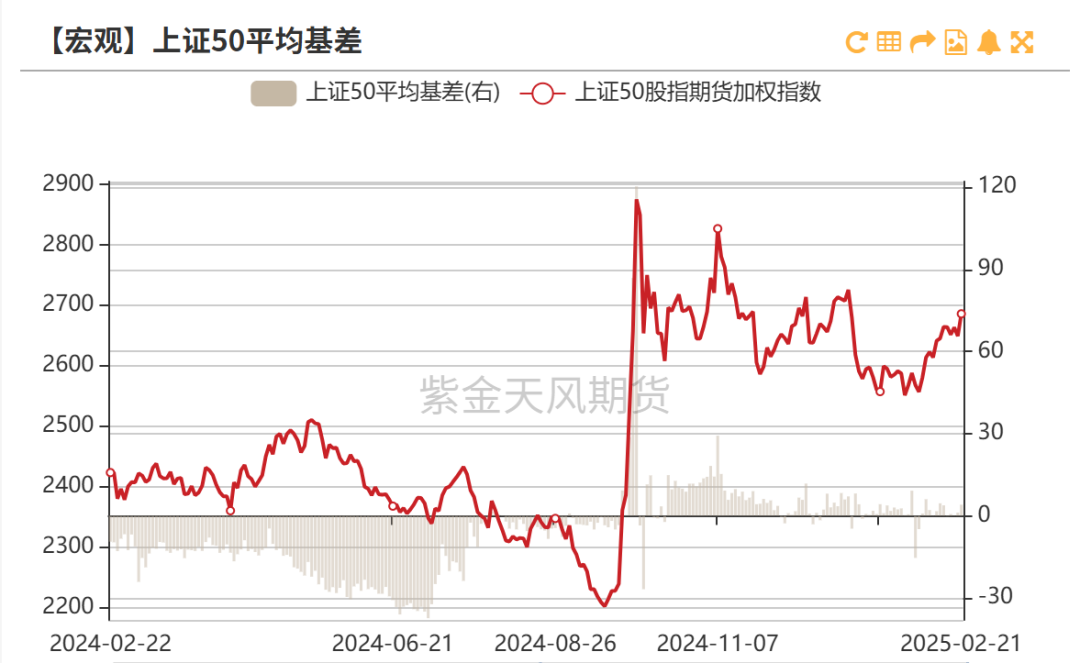

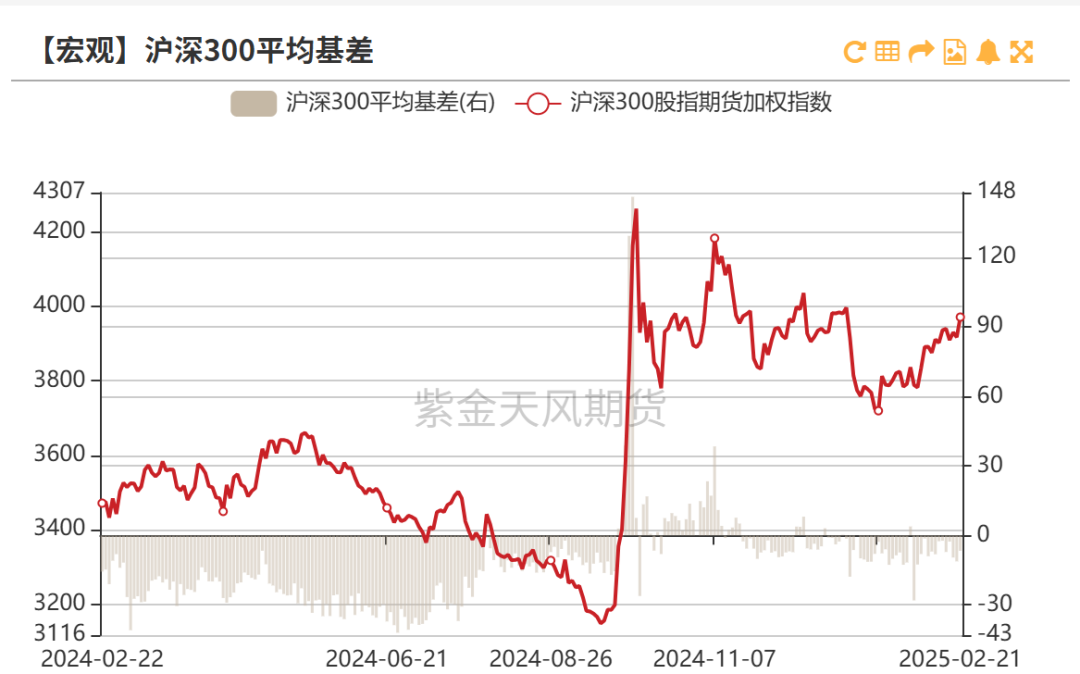

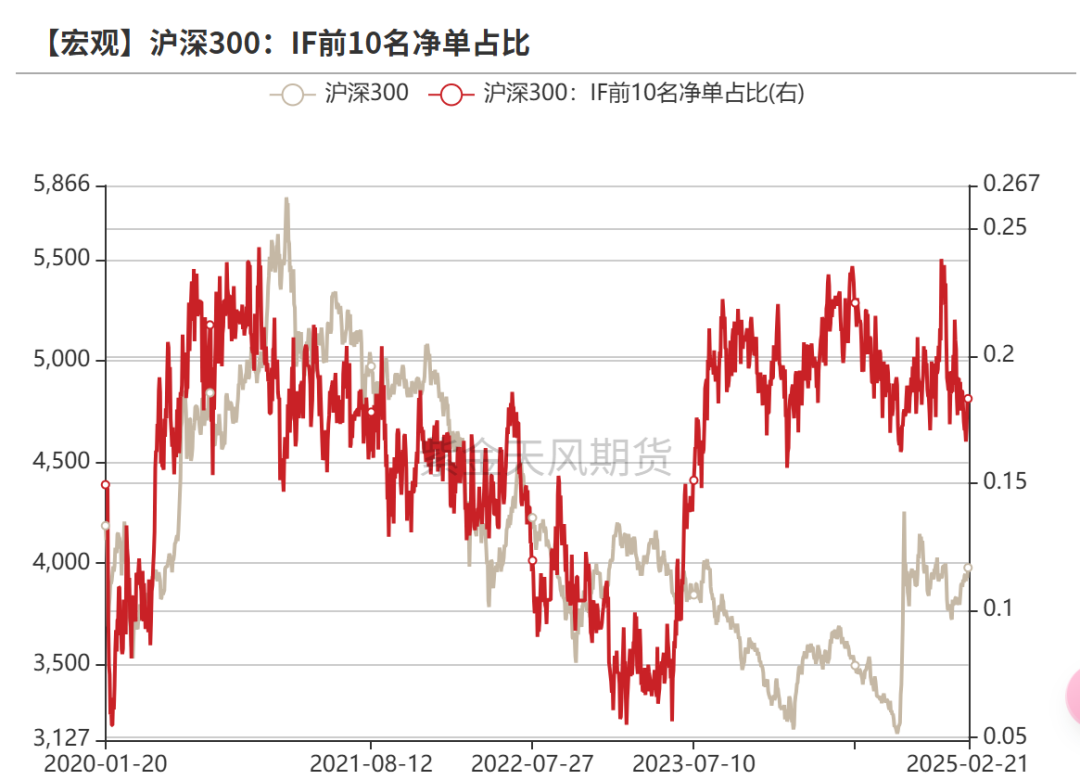

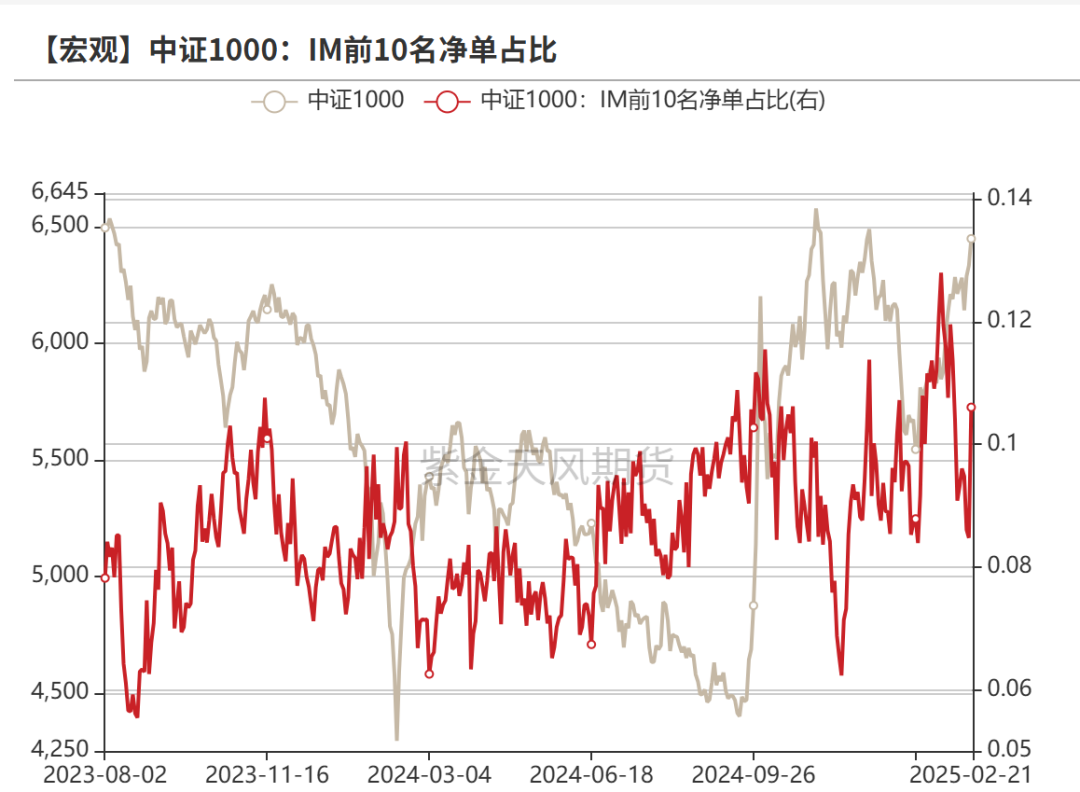

股指期貨:中性??股指期貨方面前十會員凈空單方面IH、IF、IC、IM都處于凈空增加的狀態,保值盤明顯回升。IC和IM綜合基差貼水擴大到較低的水平,IM年化貼水處于8-9%。

大類資產:中性? ?美十年期國債利率沖高回落,實際利率回到2%,美元指數持續回落。美股高位回落。人民幣兌美元低位企穩回升。中美十年期國債利差低位反彈。貨幣市場利率回升,十年期國債利率低位回升。上周十年期國債期貨價格高位回落,商品市場震蕩回升。玉米、谷物、飼料等農產品板塊領漲,煤炭、石油、鋼鐵領跌。有色平穩。

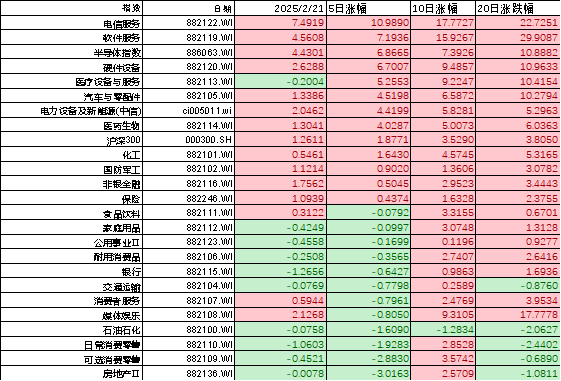

行業板塊:偏多??上周市場行業表現上科技牛繼續深化,電信、軟件、媒體、半導體、醫療領漲,房地產、可選消費和日常消費墊底。經過市場短期的震蕩后,機構開啟了抱團科技牛的趨勢。傳統行業成交占比普遍低迷,工業維持穩定,材料、能源、金融板塊成交占比下行,房地產、公用事業持續低迷。新經濟行業成交占比中信息技術繼續維持高位,醫療保健和電力新能源成交占比有所回升,可選消費和日常消費繼續低迷。

政策:偏多??美國與俄羅斯繼續聯手推進停戰談判,大框架基本呈現:土地屬于俄羅斯,資源屬于美利堅,難民屬于歐羅巴,榮耀屬于烏克蘭;習近平總書記召開民營企業座談會會議,證監會表示資本市場是促進民營經濟發展壯大的重要平臺,為民營企業做優做強提供更有力的資本市場支持。

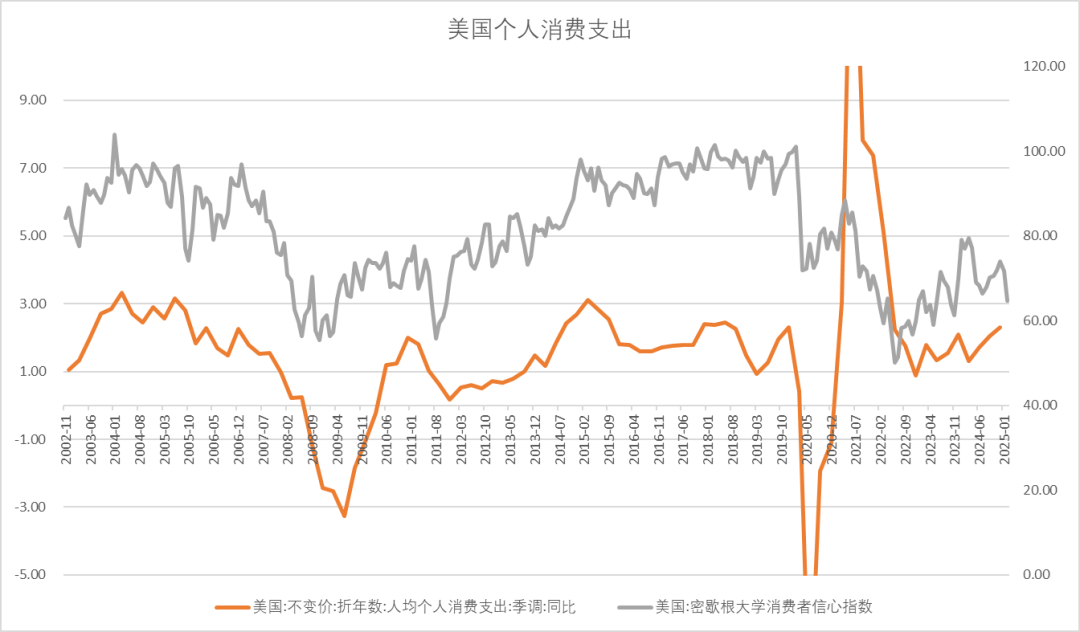

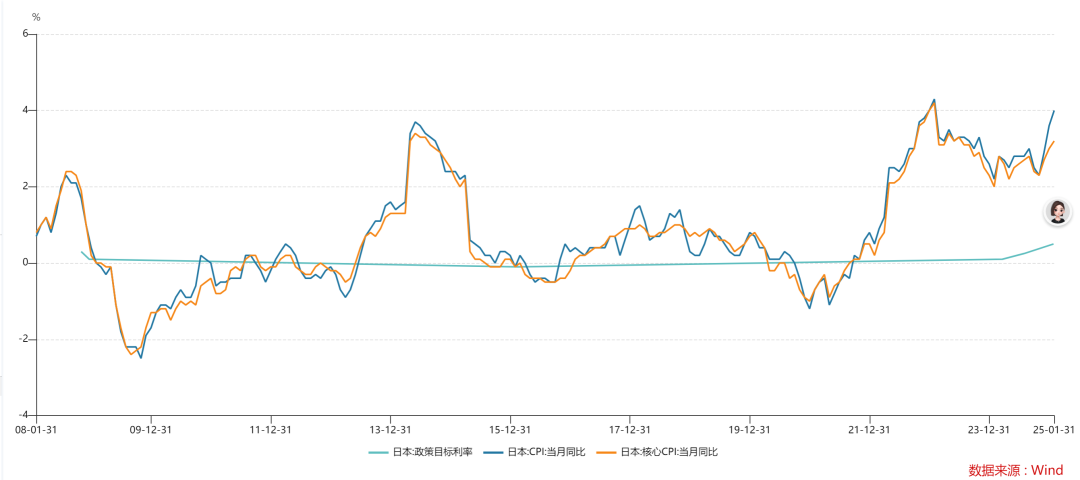

經濟數據:中性??密歇根大學消費者信心指數2月份降至64.7,環比下降近10%,美國密歇根消費者長期通脹預期飆升至3.5%,2月份美國服務業采購經理人指數(PMI)跌入收縮區間,為兩年來首次。滯漲苗頭超出預期。日本1月CPI重回4%,日本加息日元升值影響全球流動性。

美國消費信心指數

日本CPI與政策利率

指數與行業估值表

周度市場綜合數據監測

上周短期資金流動整體平衡,兩融增長處于較高水平,但是成交占比仍不高,ETF持續流出,產業股東減持回升,公司回購減少,大宗交易處于較低水平。

陸股通指數成交占比處于低位,恒生AH股溢價指數偏低。港股市場短期處于過熱狀態。

股指期貨方面前十會員凈空單方面IH、IF、IC、IM都處于凈空增加的狀態,保值盤明顯回升。IC和IM綜合基差貼水擴大到較低的水平,IM年化貼水處于8-9%。

股指期貨基差概覽

IH凈空單與基差變化

IH前十會員凈單占比有所反彈,平均基差小幅升水,保值盤增加。

IF基差與凈空單變化

IF前十名會員凈空單占比反彈,平均基差小幅升水,保值盤回升。

IC凈空單與基差變化

IC前十會員凈空占比上升,平均基差貼水擴大到低位,保值盤增加。

IM凈空單與基差變化

IM前十會員凈空單占比增加,平均基差貼水擴大到低位,保值盤增加。

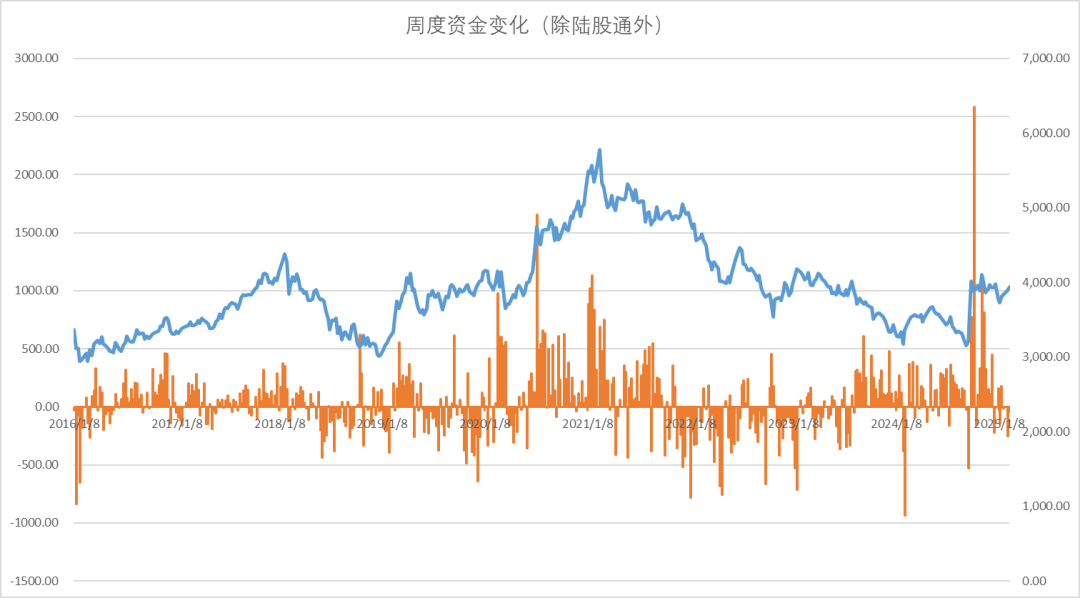

周度流動資金合計圖

累計資金流向(除陸股通外)

陸股通指數、成交金額對比全A

恒生溢價指數

滬深300風險溢價率

十年期國債利率1.70%,十年風險溢價率分位數85%,股市性價比較高。

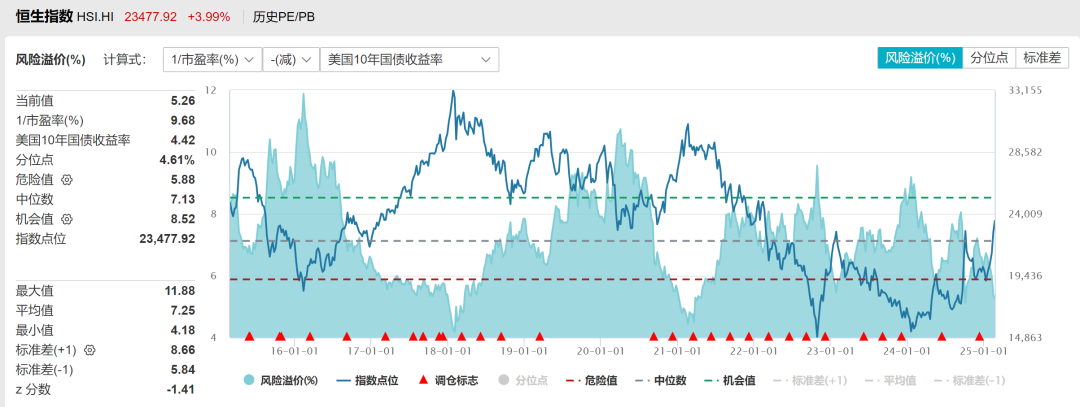

恒生指數

10年期美債利率4.42%,恒生指數10年估值美債風險溢價率分位數5%,恒指短期過熱。

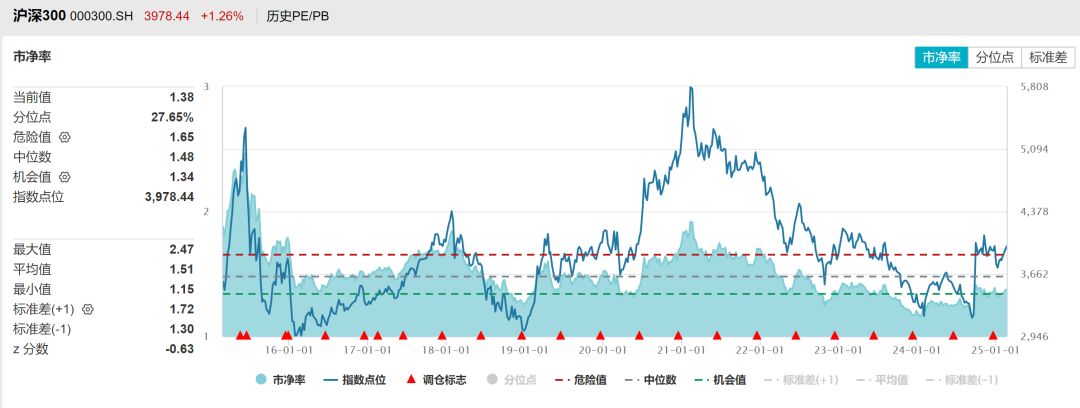

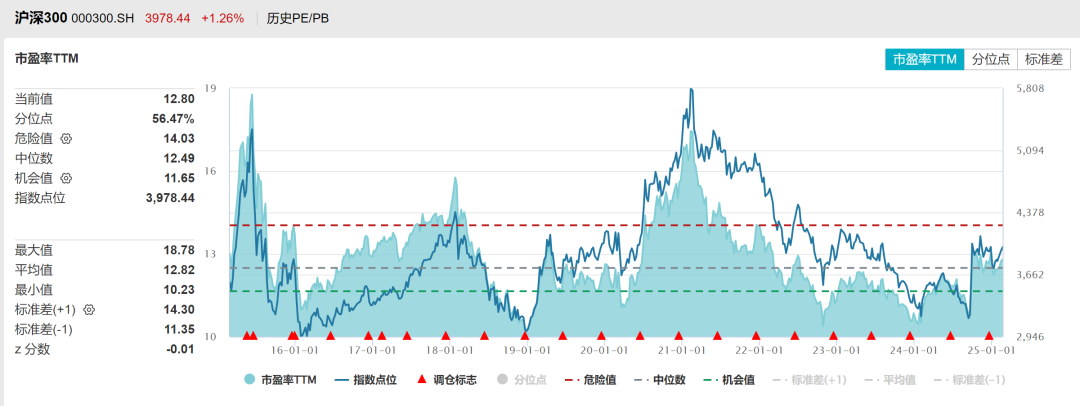

滬深300估值

滬深300PE十年分位點56%,PB分位點27%,處于中低位。

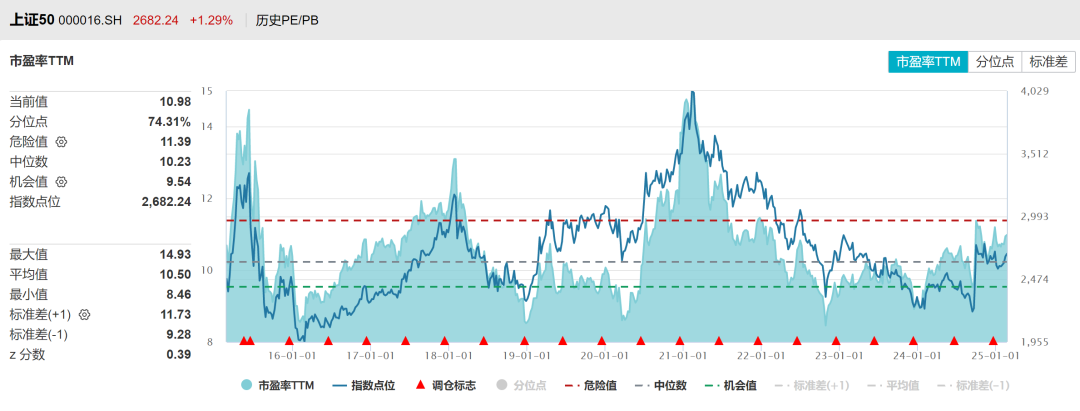

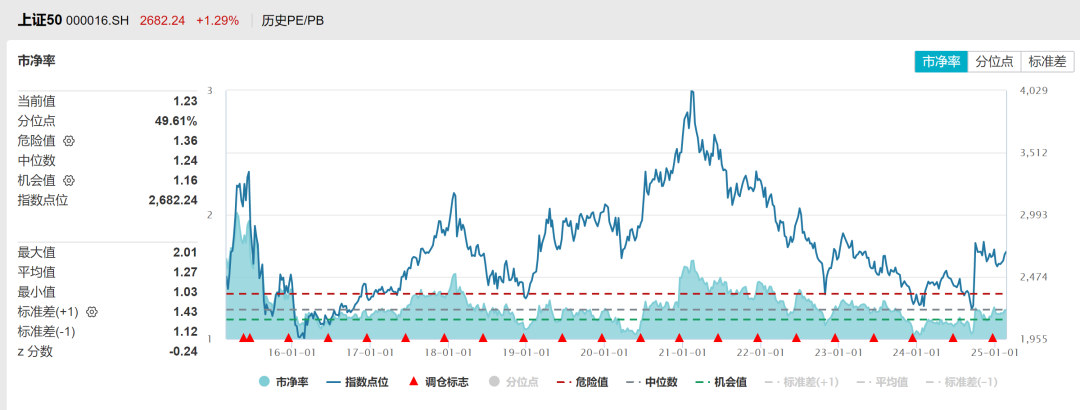

上證50估值

上證50PE十年以來分位點73%,PB分位點47%,處于歷史中位。

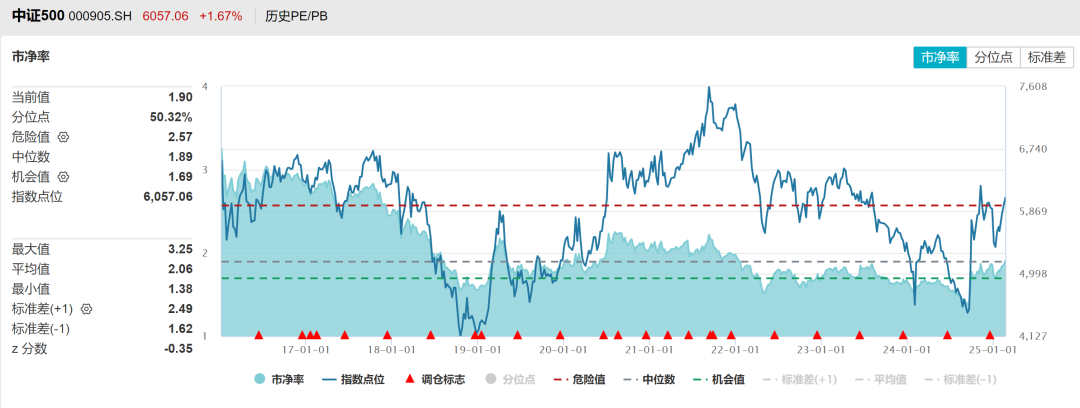

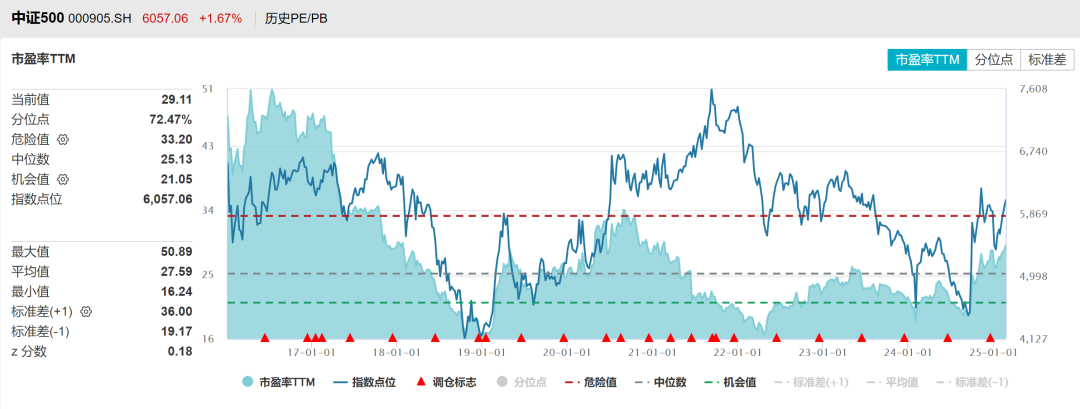

中證500估值

中證500PE注冊制改革以來PE分位點72%,PB分位數50%,處于中低位。

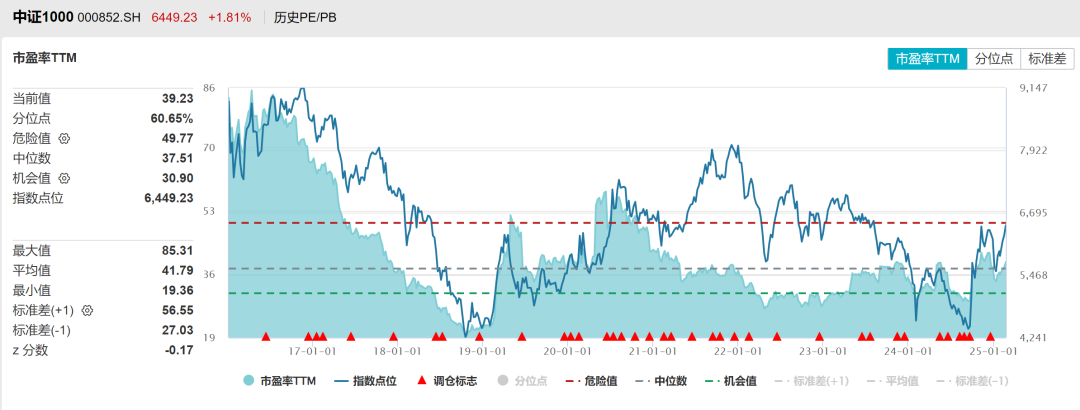

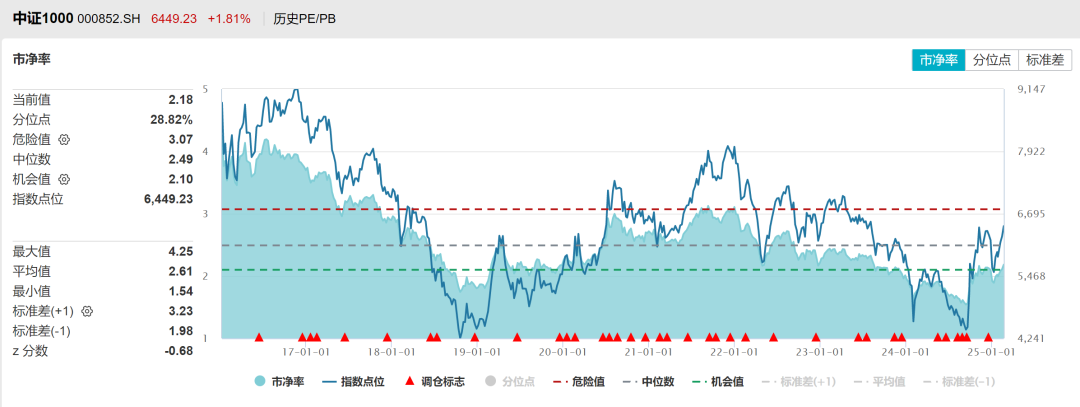

中證1000估值

中證1000PE注冊制改革以來分位點60%,PB分位數28%,估值中低位。

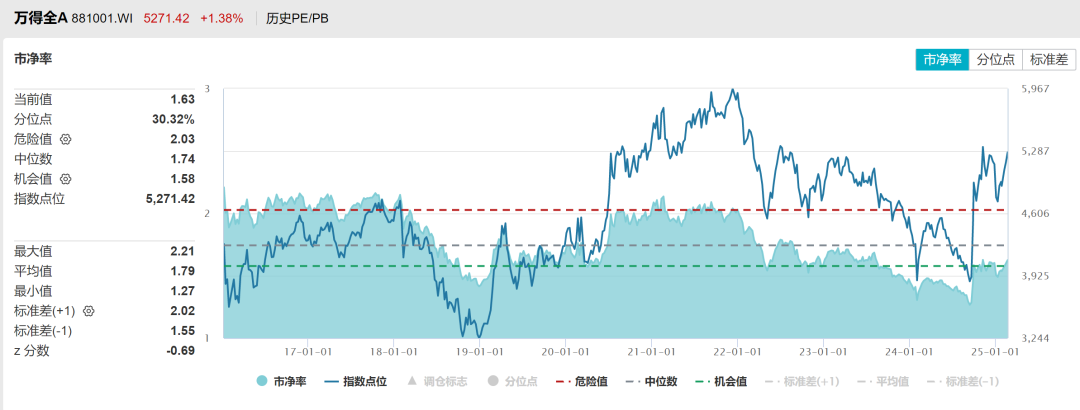

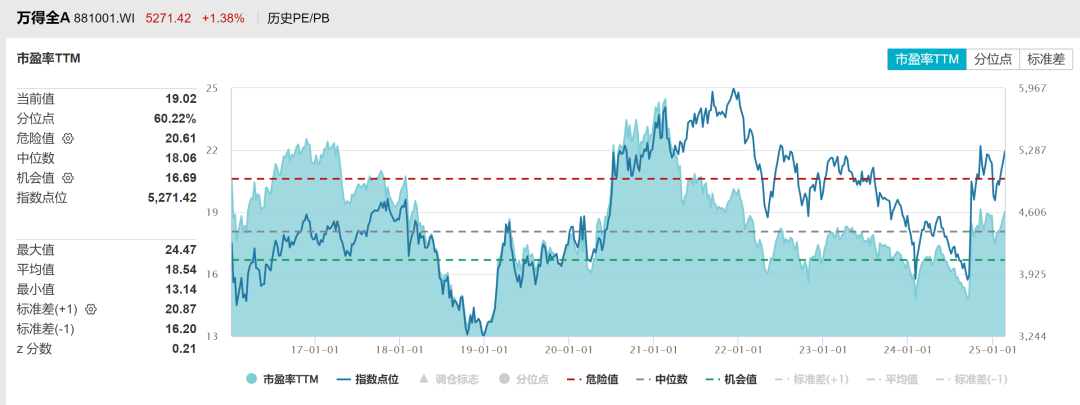

萬得全A估值

萬得全A注冊制以來估值PE分位數60%,PB分位數30%,處于中低位的水平。

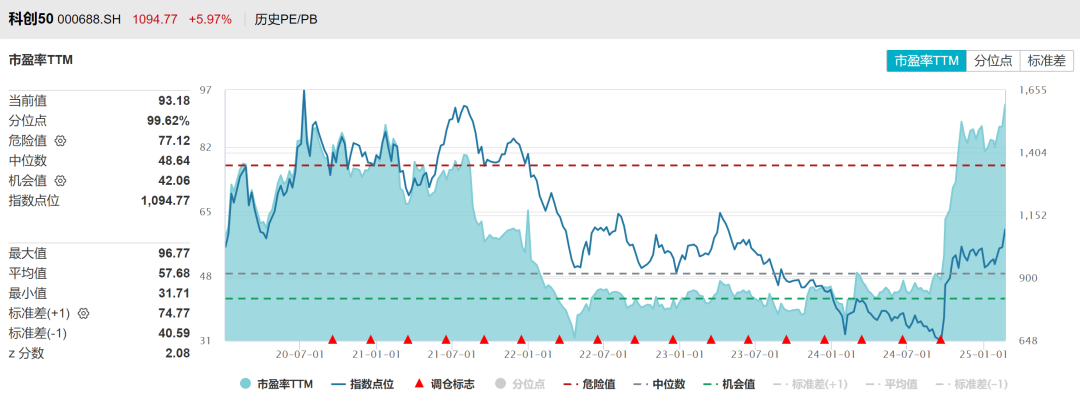

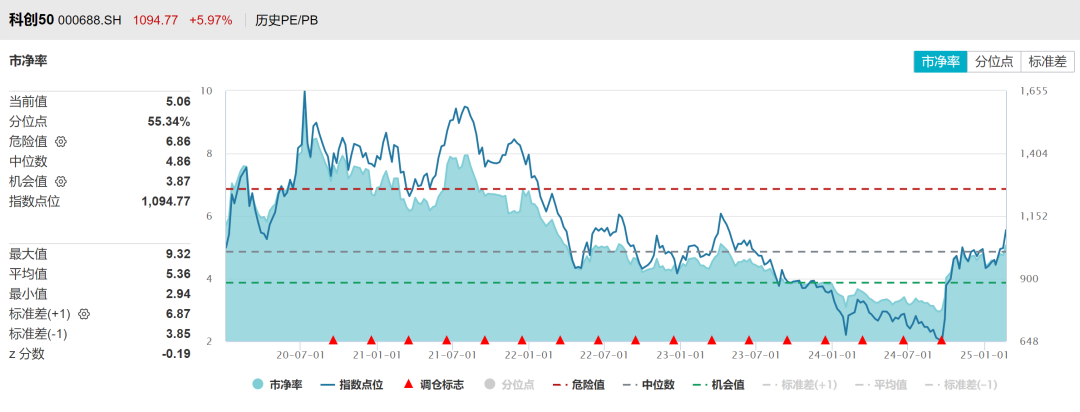

科創50

科創50注冊制以來估值PE分位數99%,PB分位數55%,處于中高位的水平。

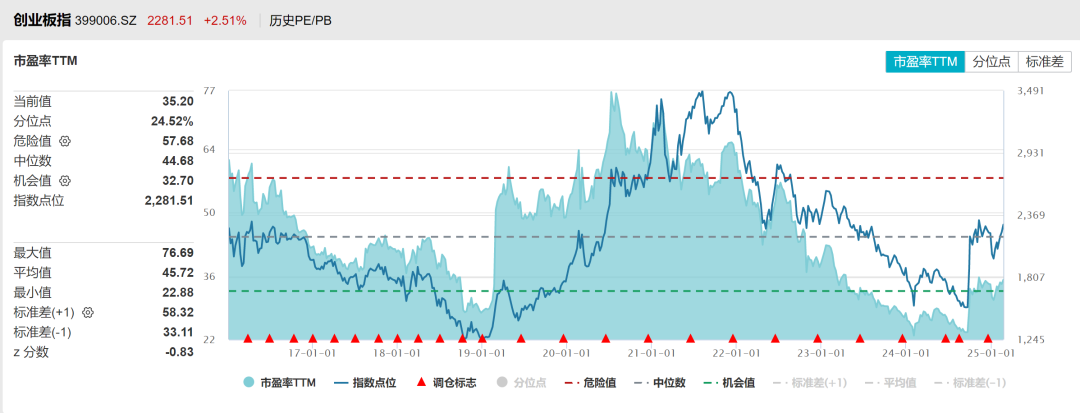

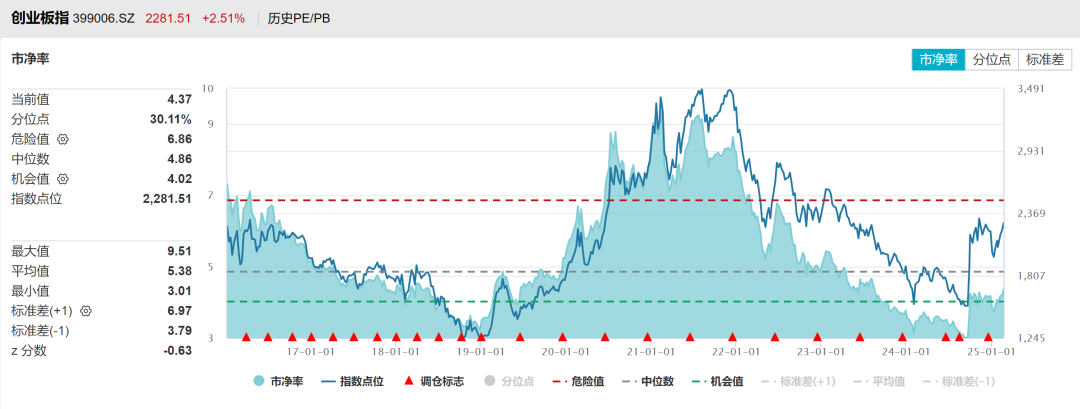

創業板

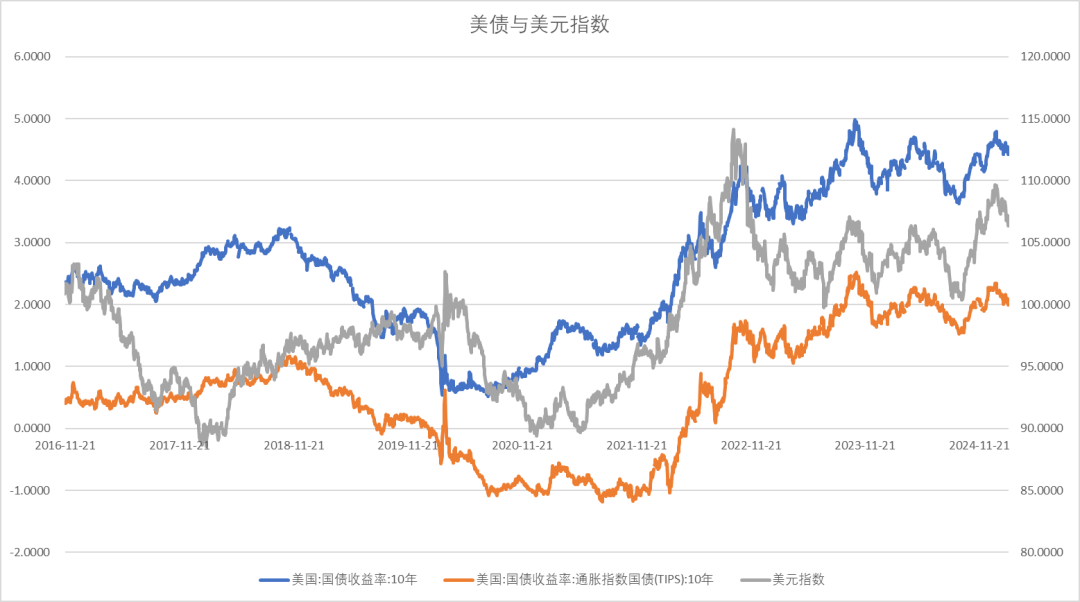

全球資產定價中樞的美國十年期國債

美十年期國債利率沖高回落,實際利率回到2%,美元指數持續回落,打破上升趨勢。

美國債期限利差與通脹預期

美國十年期國債與兩年期國債利差回落,原油下跌,美國通脹預期維持高位。

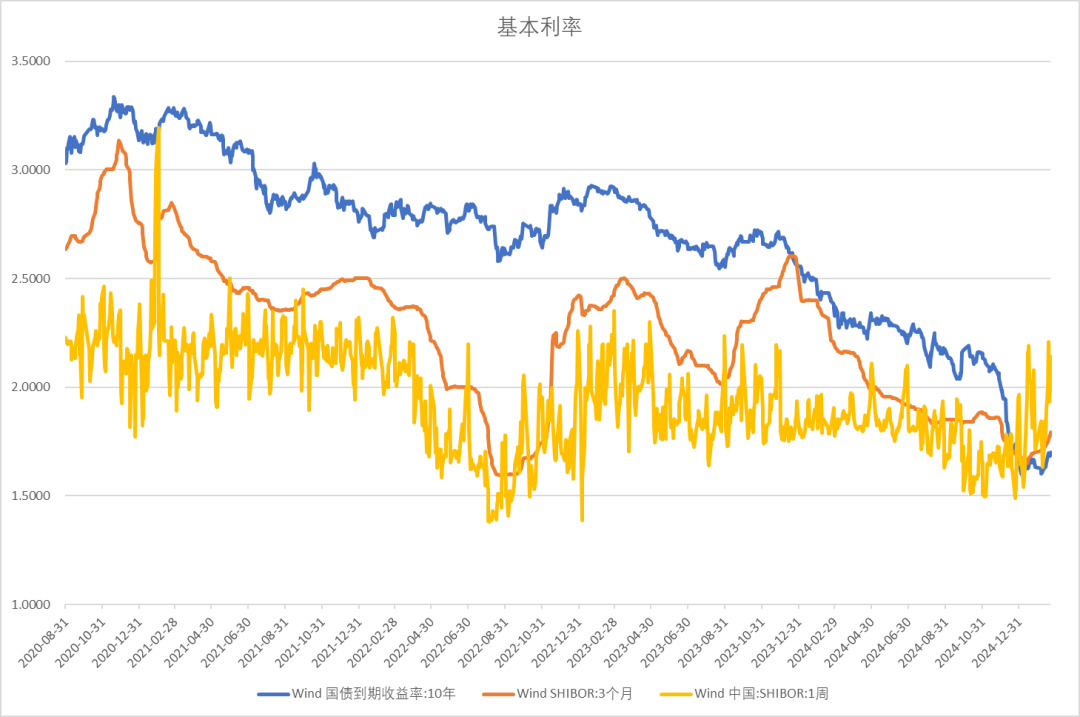

貨幣債券市場利率

貨幣市場利率回升,十年期國債利率低位回升。

人民幣匯率

貿易加權人民幣匯率指數回落,人民幣兌美元低位企穩回升。

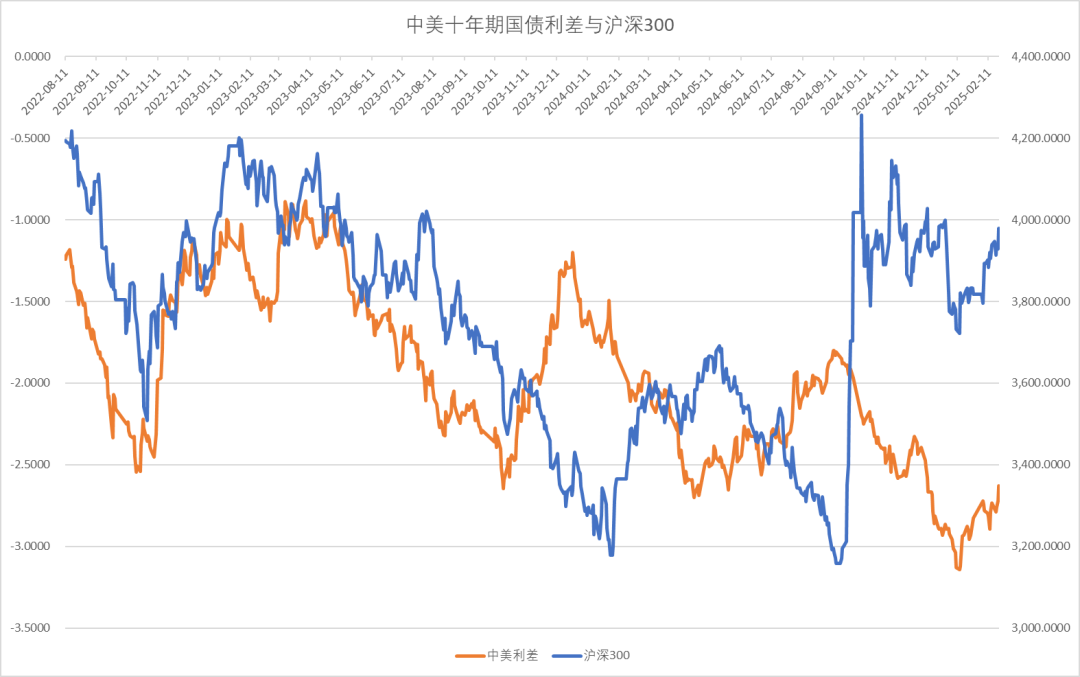

中美利差與股指

中美十年期國債利差低位反彈,滬深300開始與匯率掛鉤。

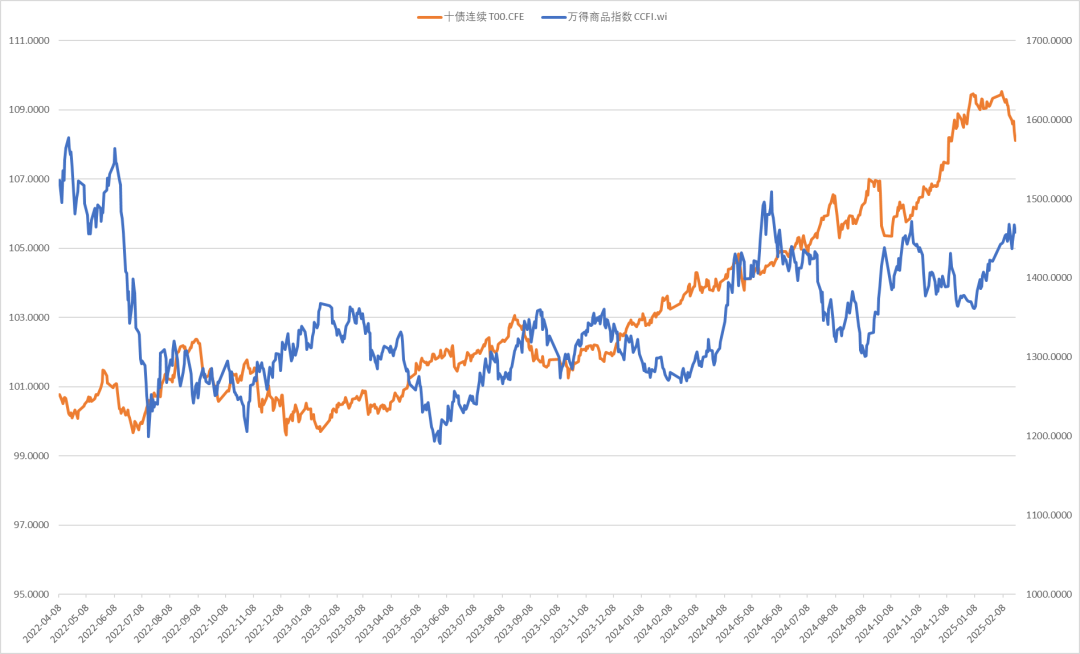

股債商輪動

上周十年期國債期貨價格高位顯著回落,商品市場震蕩回升。玉米、谷物、飼料等農產品板塊領漲,煤炭、石油、鋼鐵領跌。有色平穩。

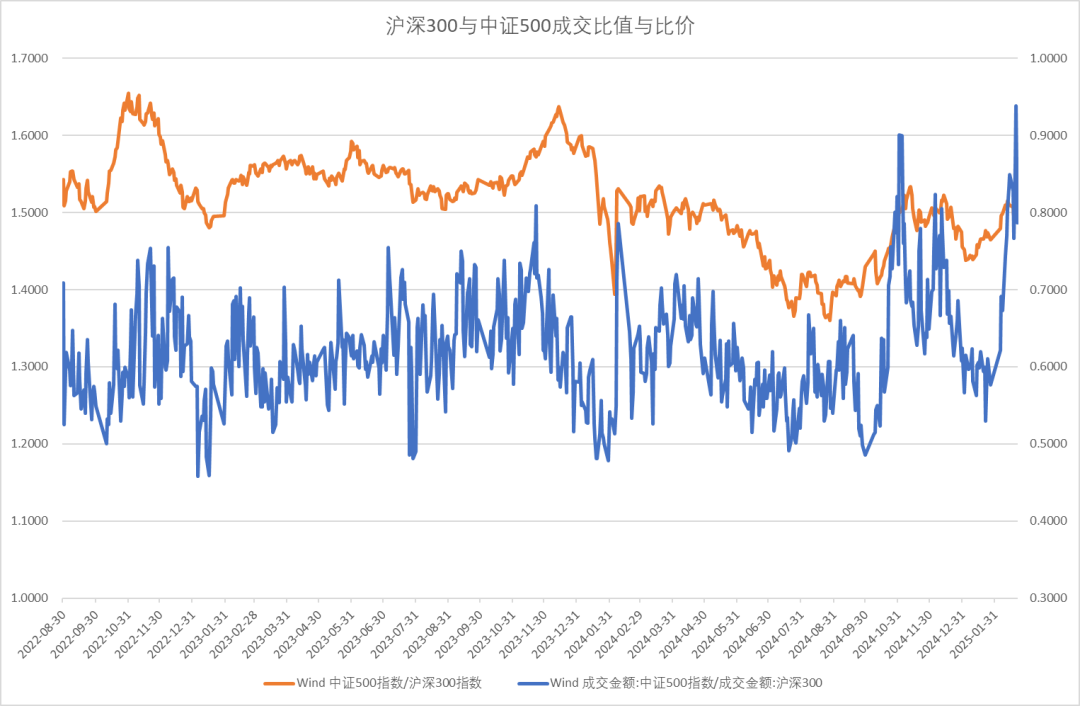

中證500、滬深300、上證50比價

中證500與滬深300的比值反彈到高位,交易出現擁擠。

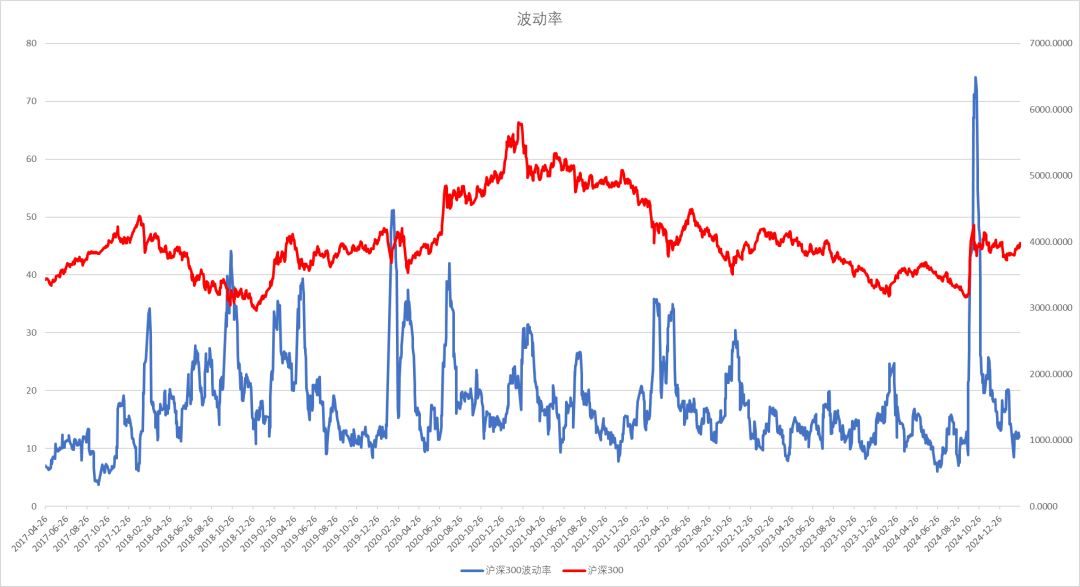

滬深300波動率指數VIX

滬深300波動率VIX維持低位。

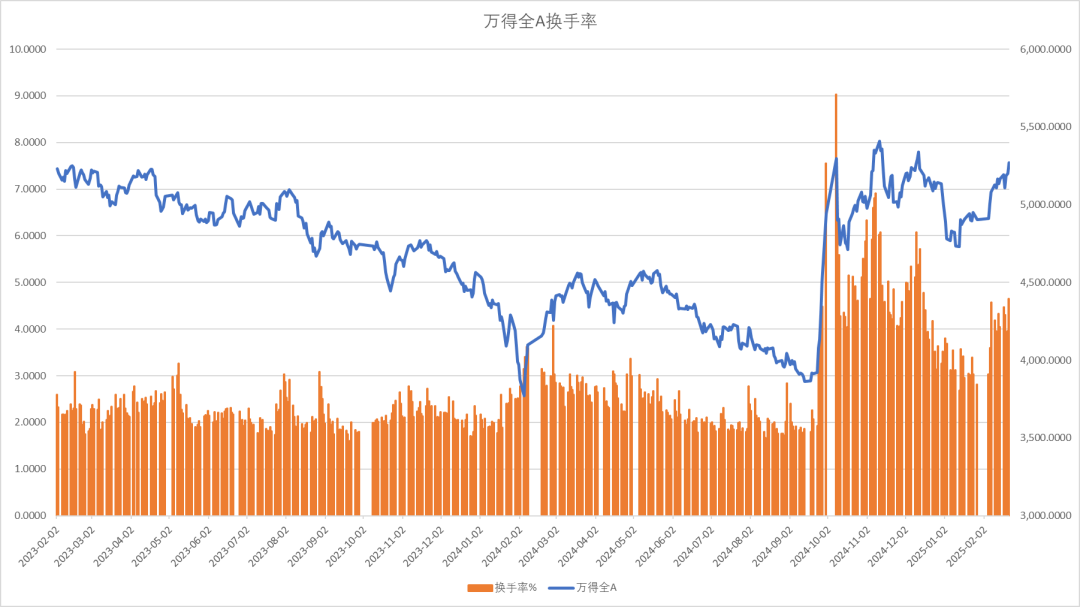

換手率

全A指數換手率持續回升,日成交再度突破2萬億。

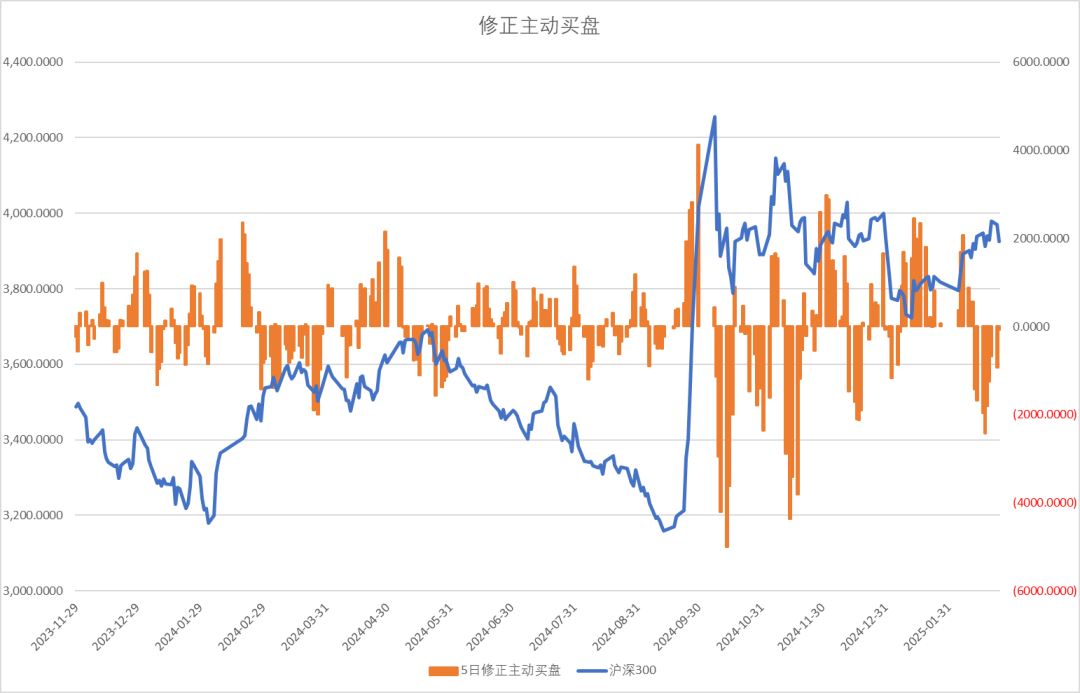

修正主動買盤

股指修正賣盤逐漸減少,新增資金基本消化了套牢盤的壓力。

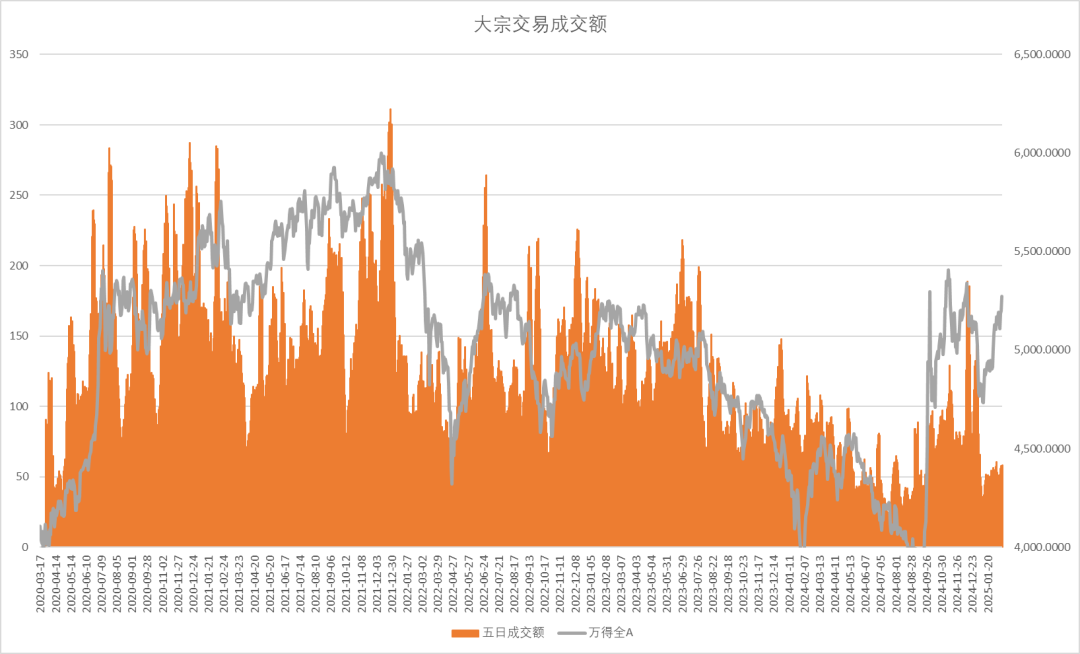

大宗交易成交額

五日大宗交易成交額58億,活躍度較低。

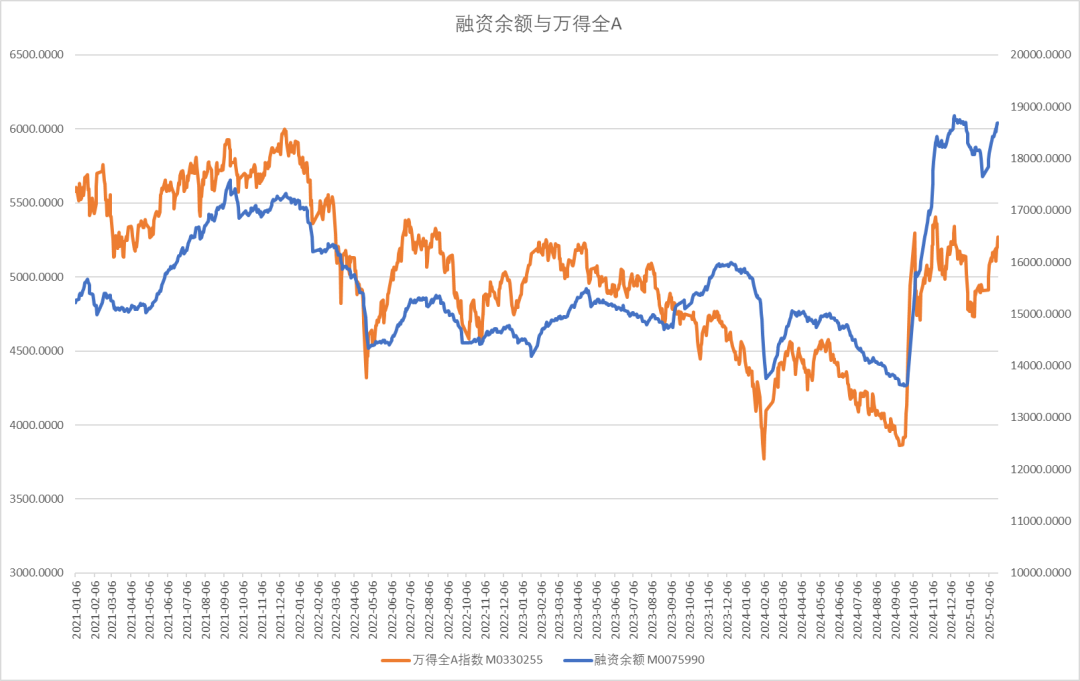

兩融余額與交易占比

兩融余額周度流入260億,融資交易占比顯著回落.

ETF份額

股票型ETF份額流出263億。

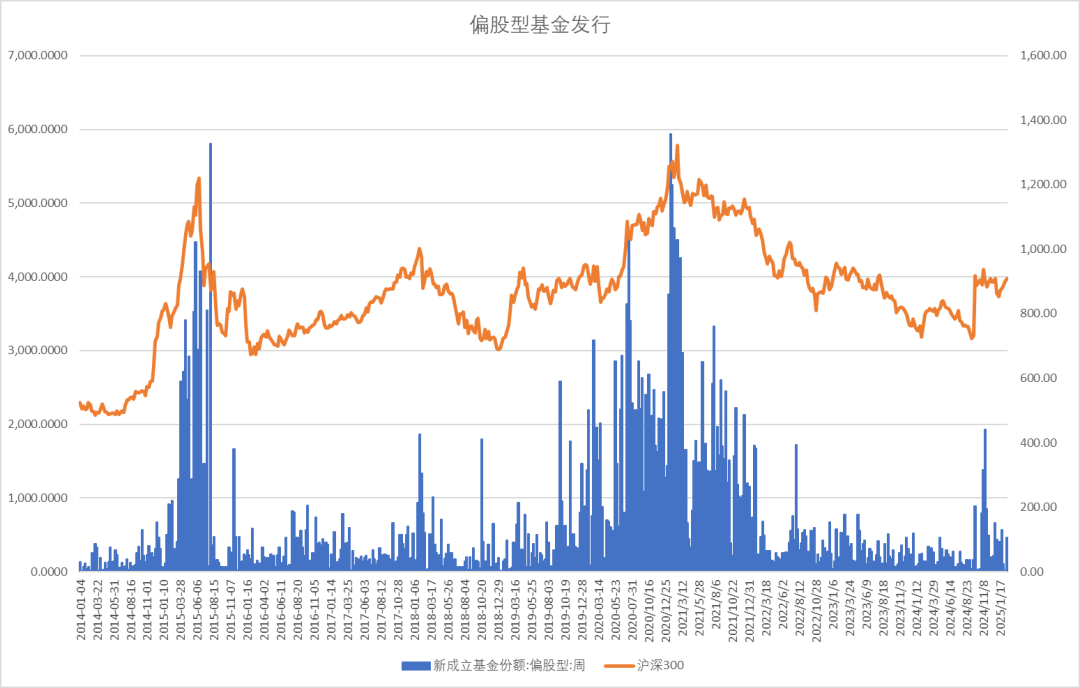

新成立偏股基金規模

新成立偏股基金發行規模上周增105億,股票基金市場發行回升。

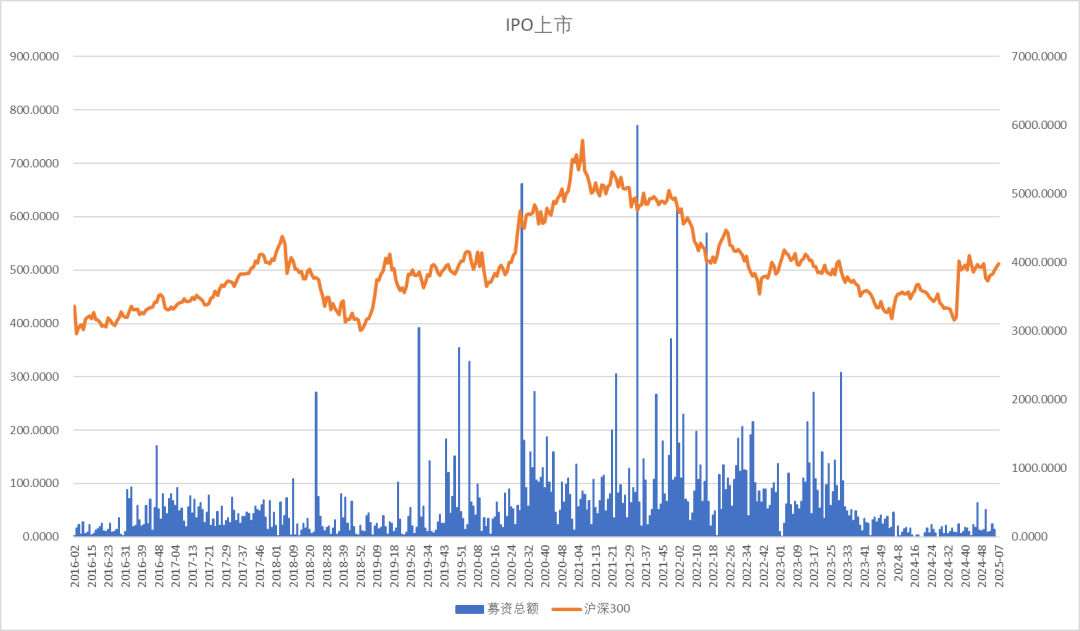

IPO上市規模

IPO小幅回升,周度上市金額0億,IPO過會融資0億,IPO處于封禁狀態。

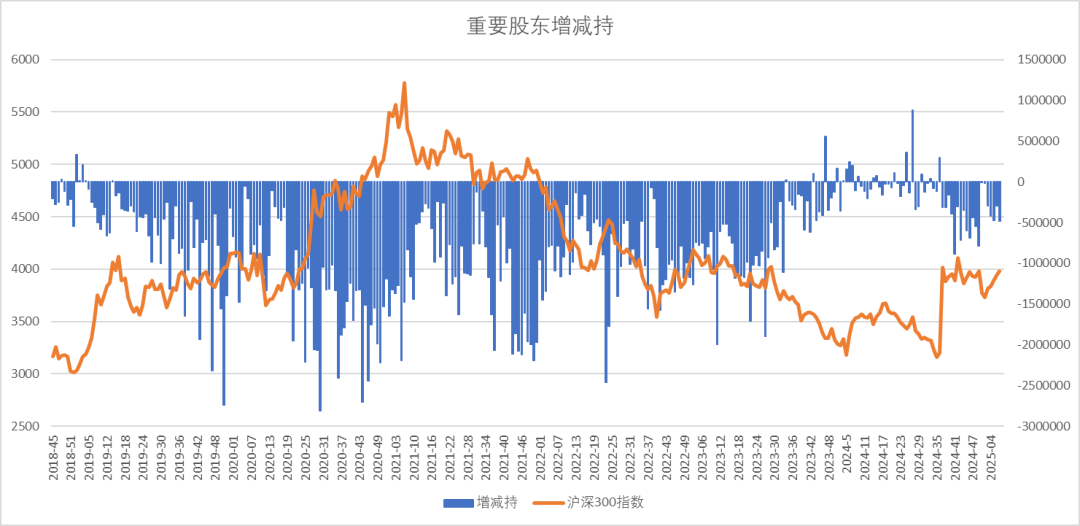

重要股東增減持規模

上周產業資本減持48億。

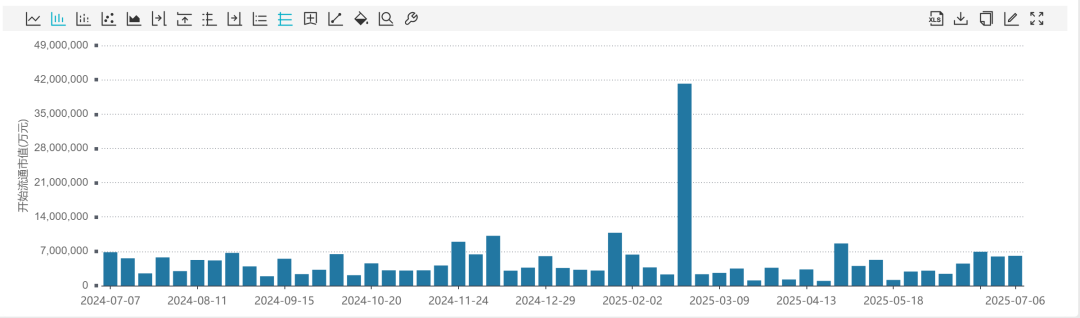

周度限售股解禁規模

2025年2月末月解禁壓力很大。

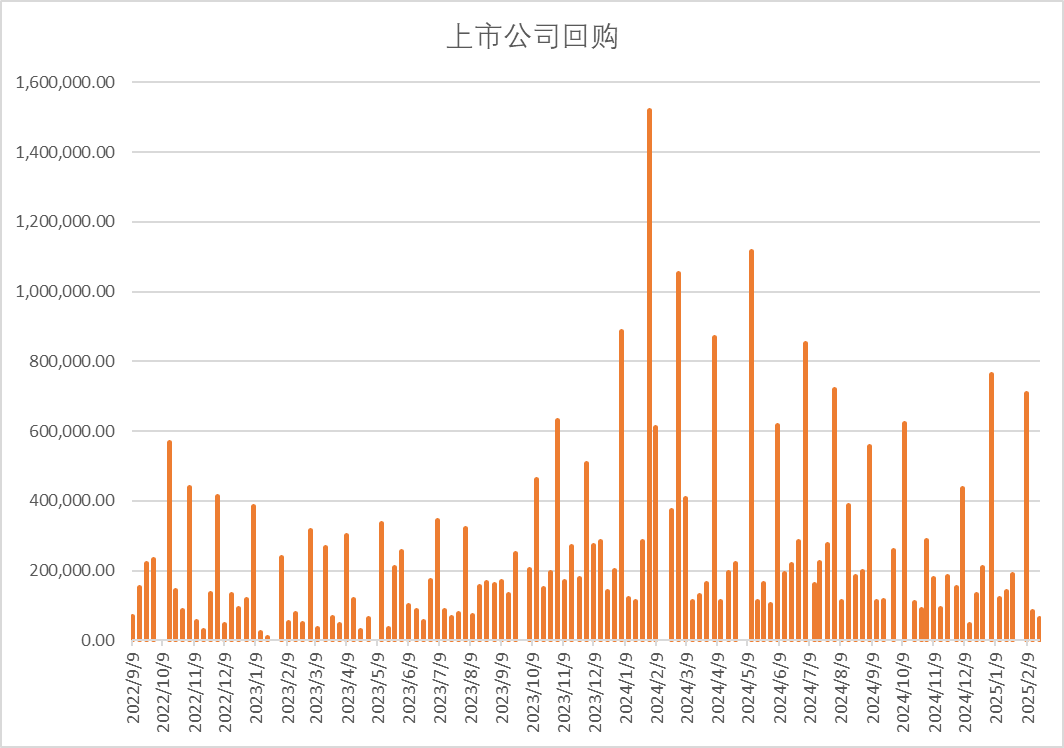

上市公司回購

上市公司周度回購增加6億。

行業變化

上周市場行業表現上科技牛繼續深化,電信、軟件、媒體、半導體、醫療領漲,房地產、可選消費和日常消費墊底。經過市場短期的震蕩后,機構開啟了抱團科技牛的趨勢。

傳統行業成交占比

上周A股傳統行業成交占比普遍低迷,工業維持穩定,材料、能源、金融板塊成交占比下行,房地產、公用事業持續低迷。

新經濟行業成交占比

新經濟行業成交占比中信息技術繼續維持高位,醫療保健和電力新能源成交占比有所回升,可選消費和日常消費繼續低迷。

(轉自:紫金天風期貨研究所)

相關文章

最新評論