光大期貨軟商品類日報2.27

白糖:

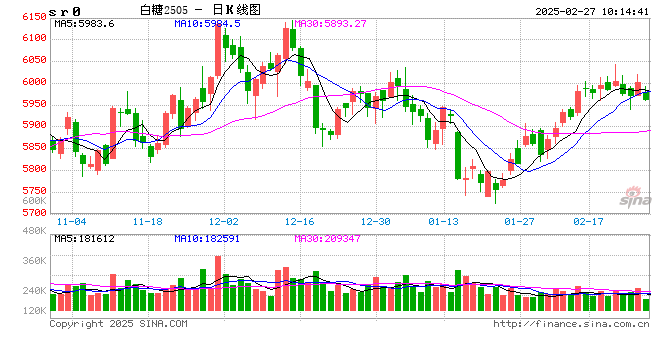

昨日原糖期價調整,主力合約收于19.59美分/磅。廣西制糖集團報價6040~6160元/噸,部分企業上調20元/噸;云南制糖集團報價5910~5960元/噸,持平。巴西2月前三周出口糖1220907.78噸,日均出口量為81393.85噸,較上年2月全月的日均出口量158125.21噸減少49%。原糖方面3月合約交割在即,未來影響驅弱。巴西天氣對于未來產量的影響仍存分歧,4月前預計仍將圍著該問題展開爭奪。國內現貨報價平穩,糖漿及預混粉進口仍沒有進一步消息,盤面短期分歧較大,仍圍繞6000點附近展開爭奪,暫時持高位震蕩看法,未來關注2月產銷數據及進口糖相關情況。

棉花:

周三,ICE美棉下跌0.71%,報收66.89美分/磅,CF505下跌0.14%,報收13805元/噸,新疆地區棉花到廠價為14717元/噸,較前一日下降3元/噸,中國棉花價格指數3128B級為14978元/噸,較前一日下降3元/噸。國際市場方面,美棉期價維持低位窄幅震蕩走勢,基本面的驅動有限,短期關注宏觀層面擾動,中長期關注北半球新棉種植意向。國內市場方面,鄭棉期價振幅同樣較窄,波動率位于歷史較低水平,短期新增驅動有限。展望未來,我們認為2024/25年度國內棉花最艱難時刻已經度過,但目前棉花庫存仍然偏高,一定程度上拖累棉價。截止2月中旬,我國棉花商業庫存為568.11萬噸,環比下降6.56萬噸,庫存環比小幅下降,但仍位于歷史同期高位。終端需求仍處于恢復階段,短期鄭棉上行驅動不足,未來三、四月份需求情況以及新棉播種意向或是影響鄭棉期價的主要因素。綜合來看,預計短期鄭棉偏震蕩運行,中長期棉價重心或將震蕩上移,需要用時間換空間。

免責聲明

本報告的信息均來源于公開資料,我公司對這些信息的準確性、可靠性和完整性不作任何保證,也不保證所包含的信息和建議不會發生任何變更。我們已力求報告內容的客觀、公正,但文中的觀點、結論和建議僅供參考,并不構成任何具體產品、業務的推介以及相關品種的操作依據和建議,投資者據此作出的任何投資決策自負盈虧,與本公司和作者無關。

相關文章

最新評論