漢邦科技IPO:一邊是高毛利,一邊是存貨高比例計提,假不假?

來源:基本面力場

本周將有一家公司的科創板IPO申請,被上海證券交易上市審核委員會審核,公司全稱為江蘇漢邦科技股份有限公司,股票簡稱“漢邦科技”,保薦機構為中信證券,保薦代表人為王天祺、周游。

漢邦科技主業以色譜技術為核心,為制藥企業提供分離純化裝備及耗材等等,業績表現方面一般般,2024上半年營收增幅只有8.87%,而在2022年和2023年則分別為50.32%和28.48%,有明顯的降速跡象;產能方面疑點也不少,這個回頭改天再繼續聊吧。

今天力場君和小伙伴們分享漢邦科技的一個很有意思的數據,關于毛利率與存貨計提減值的問題。

根據招股書披露,在2024上半年末,公司的庫存商品賬面余額為6523.83萬元,為此計提的跌價準備為1129.75萬元,將近是庫存商品原值的20%。

依據會計核算規則,存貨采用成本與可變現凈值孰低計量,按照單個存貨成本高于可變現凈 值的差額計提存貨跌價準備;在具體測算產成品可變現凈值過程中,按照估計售價減去估計的銷售費用和相關稅費。

簡單來說,漢邦科技為庫存商品存貨,也即該公司已經生產完成、存在放倉庫中還沒賣出去的產品,計提了約20%的跌價準備,就意味著該公司預計這些產品的售價,在扣除必要的銷售成本之后,比生產成本還低。這進而意味著,漢邦科技的產品銷售,真實盈利能力是比較差的。

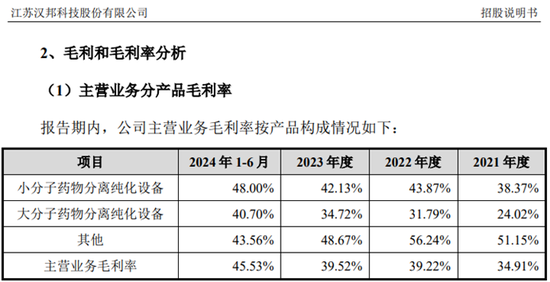

但另一方面招股書也披露,得益于下游生物醫藥行業旺盛的市場需求和公司多元化產品競爭力的提升,公司主營業務毛利率呈上升態勢,2024上半年毛利率為45.53%,比2023年還增加了6個百分點。

一邊是核心產品賬面毛利率很高,就好像在說:“你看我的產品多賺錢,賣出去就能賺一半!”

另一邊卻需要漢邦科技針對庫存的、還沒賣出去的產品計提跌價準備,就好像在說:“不行呀!這個產品賣了能換來的錢,都不夠支付挑費的!”

這兩項數據放在一起對比,是不是挺魔幻的?能是真實的嗎?

值得一提的是,漢邦科技現任財務總監顧彬,是2021年10月入職到公司的,這位可是IPO行業的老手了。此前于2008年6月至2012年7月任通光線纜(300265.SZ)財務總監,并將其輔佐至2011年9月成功上市;后又于2013年12月至2017年11月任瀛通通訊(002861.SZ)財務總監,并將其輔佐至2017年4月成功上市。2019年6月至2021年10月,顧彬任森合高科財務總監,后者于2021年4月撤回了在創業板上市的申請,隨即顧彬轉頭到漢邦科技旗下。

單從之前顧彬成功輔佐至上市的兩個案例,通光線纜和瀛通通訊,無一例外都在上市兩年后一到兩年內,開始業績下滑。當然,也可能這都純屬偶然。

相關文章

最新評論