長(zhǎng)安期貨張晨:進(jìn)口減量與國(guó)內(nèi)供應(yīng)增長(zhǎng)并存,甲醇上下兩難

甲醇:進(jìn)口減量與國(guó)內(nèi)供應(yīng)增長(zhǎng)并存,甲醇上下兩難

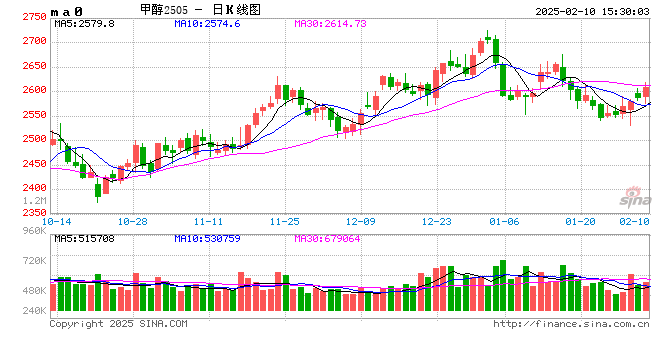

一、行情走勢(shì)回顧

節(jié)后歸來甲醇期貨偏強(qiáng)震蕩,1月伊朗裝船量下滑,故2月進(jìn)口量有回落預(yù)期,支撐盤面走強(qiáng),另一方面國(guó)內(nèi)供應(yīng)充裕,廠家有排庫需求,壓制盤面漲勢(shì)。

現(xiàn)貨市場(chǎng)目前交投尚未完全恢復(fù),市場(chǎng)表現(xiàn)分化,港口市場(chǎng)價(jià)格受進(jìn)口縮量預(yù)期影響隨盤小幅上漲,內(nèi)地市場(chǎng)價(jià)格較節(jié)前多數(shù)下滑,西北地區(qū)降幅較大。截至2月7日,江蘇太倉地區(qū)進(jìn)口甲醇市場(chǎng)價(jià)2665元/噸,較節(jié)前上漲15元/噸,廣州國(guó)標(biāo)甲醇市場(chǎng)主流價(jià)2675元/噸,較節(jié)前上漲20元/噸,西北陜西地區(qū)市場(chǎng)主流價(jià)2195元/噸,較節(jié)前下跌35元/噸,內(nèi)蒙古地區(qū)市場(chǎng)主流價(jià)2055元/噸,較節(jié)前下跌42.5元/噸,川渝地區(qū)市場(chǎng)主流價(jià)2495元/噸,較節(jié)前下跌5元/噸,魯南地區(qū)市場(chǎng)主流價(jià)2417.5元/噸,較節(jié)前下跌5元/噸。華東太倉地區(qū)現(xiàn)貨與05合約基差74元/噸,較節(jié)前收縮17元/噸,華東太倉與山東中部地區(qū)價(jià)差155元/噸,與山東南部?jī)r(jià)差240元/噸,較節(jié)前分別收縮52.5元/噸和20元/噸。

二、供給端:國(guó)內(nèi)供應(yīng)充裕,進(jìn)口預(yù)期減量

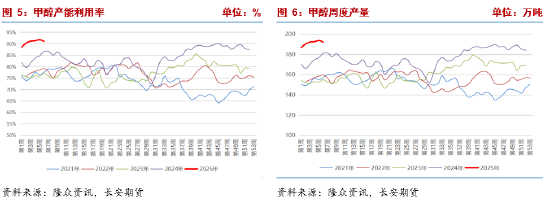

2月7日當(dāng)周甲醇生產(chǎn)企業(yè)裝置產(chǎn)能利用率91.06%,較節(jié)前下跌0.64個(gè)百分點(diǎn),高于上年同期4.54個(gè)百分點(diǎn),周度產(chǎn)量192.1萬噸,環(huán)比減少1.65萬噸,高于上年同期11.01萬噸,產(chǎn)能利用率與產(chǎn)量環(huán)比小幅回落,1月中旬以來國(guó)內(nèi)甲醇裝置產(chǎn)能利用率始終維持在90%以上,均處歷史同期絕對(duì)高位,節(jié)后首周甲醇裝置產(chǎn)能利用率小幅回落,統(tǒng)計(jì)期內(nèi)新增一套裝置停車,久泰新材料、云南解化降負(fù),帶動(dòng)產(chǎn)量窄幅下滑,根據(jù)裝置檢修計(jì)劃,本周暫無裝置有停車計(jì)劃,四川瀘天化、云南曲煤裝置預(yù)計(jì)重啟,產(chǎn)量料將再次增加,目前停車裝置較少,本月底陜西黃陵、七臺(tái)河隆鵬、大慶甲醇廠等裝置有重啟計(jì)劃,國(guó)內(nèi)供給端仍對(duì)價(jià)格形成壓力。

海外裝置開工率59.4%,環(huán)比上漲0.78個(gè)百分點(diǎn),高于上年同期3.33個(gè)百分點(diǎn),周產(chǎn)量80.45萬噸,環(huán)比增長(zhǎng)1.06萬噸,與上年持平。增量主要體現(xiàn)在非伊裝置方面,據(jù)隆眾資訊消息,挪威裝置提前重啟,馬油2號(hào)春節(jié)前臨停裝置已恢復(fù),北美Nat、Koch節(jié)前短時(shí)降負(fù)后也已恢復(fù),馬油3號(hào)維持停車;伊朗方面,節(jié)前伊朗裝置有重啟傳聞,但目前并不順利,節(jié)前重啟并半負(fù)荷運(yùn)行的ZPC一套裝置再度停車,此前重啟的Marjan也再次停車,切換為Bushehr啟動(dòng),伊朗裝置開工維持低位,1月裝船量大幅下滑,預(yù)計(jì)2月進(jìn)口量60萬噸,較1月下滑約40萬噸,支撐港口現(xiàn)貨價(jià)格。

三、需求端:需求尚未恢復(fù)

假期危運(yùn)受限影響,節(jié)后下游有補(bǔ)庫需求,市場(chǎng)交投逐步恢復(fù)中,節(jié)后首周尚不活躍,預(yù)計(jì)正月十五之后下游需求將恢復(fù)至正常水平。

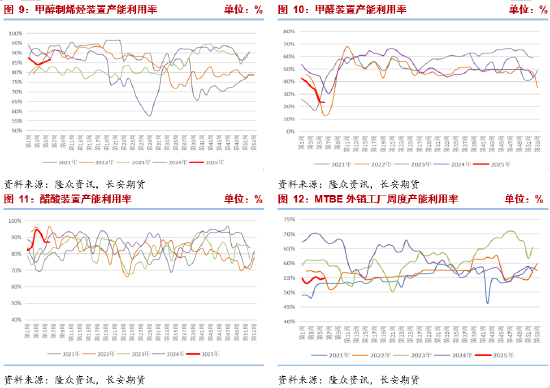

主力下游方面,裝置方面,MTO裝置產(chǎn)能利用率小幅回升,裝置運(yùn)行基本穩(wěn)定,浙江興興、常州富德維持停車,寧波富德1月停車計(jì)劃推遲至2月,預(yù)計(jì)將于本周落地,區(qū)域內(nèi)甲醇消費(fèi)量將有所減少,關(guān)注裝置運(yùn)行情況。成品方面,PP、PE震蕩運(yùn)行,終端消費(fèi)尚未恢復(fù),下游裝置開工率處同期低位,且煤制裝置利潤(rùn)較好,外采甲醇的MTO裝置成本較高,因此仍有負(fù)反饋可能。2月7日當(dāng)周,甲醇制烯烴裝置產(chǎn)能利用率86.64%,環(huán)比增加1.08個(gè)百分點(diǎn),低于上年同期0.82個(gè)百分點(diǎn),也低于上年農(nóng)歷年后,華東甲醇制烯烴裝置利潤(rùn)-1292元/噸。

傳統(tǒng)下游品種產(chǎn)能利用率漲跌互現(xiàn),多維持低位,廠家原料補(bǔ)庫相對(duì)謹(jǐn)慎,春節(jié)后終端需求尚未完全恢復(fù),維持剛需采購,消耗相對(duì)較慢。2月7日當(dāng)周,醋酸裝置產(chǎn)能利用率86.96%,較節(jié)前降5.62個(gè)百分點(diǎn),甲醛裝置產(chǎn)能利用率23.20%,較節(jié)前降10.01個(gè)百分點(diǎn),二甲醚裝置產(chǎn)能利用率7.71%,較節(jié)前升1.03個(gè)百分點(diǎn),MTBE裝置產(chǎn)能利用率54.81%,較節(jié)前降0.46個(gè)百分點(diǎn)。

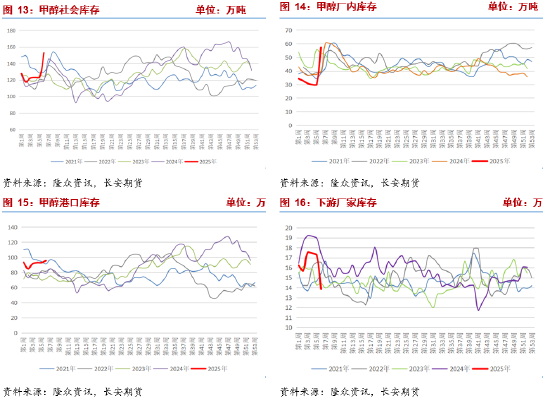

四、庫存:港口、內(nèi)地雙雙累庫

庫存方面,假期廠家維持生產(chǎn),下游提貨量有限,庫存大幅增長(zhǎng),上周甲醇廠家?guī)齑?7.29萬噸,環(huán)比大增27.43萬噸,增幅91.58%,廠家排庫壓力增大,西北地區(qū)廠家降價(jià)去庫,隨著節(jié)后運(yùn)輸?shù)幕謴?fù),以及補(bǔ)貨需求的釋放,廠家?guī)齑鎸⒂兴滦小?/p>

假期港口提貨同樣受限,但到港卸貨基本維持正常,假期期間甲醇到港量分別為21.9萬噸、14.06萬噸,累計(jì)到港量35.96萬噸,節(jié)后港口庫存95.51萬噸,上漲2.54萬噸,港口庫存持續(xù)增加,目前僅低于2021年春節(jié)期間水平,若以當(dāng)前庫存水平看,港口區(qū)域甲醇價(jià)格暫不具備上漲基礎(chǔ),近期支撐主要來自本月進(jìn)口量減少預(yù)期,關(guān)注兌現(xiàn)情況。

隆眾調(diào)研樣本下游廠家原料庫存13.84萬噸,較節(jié)前下降3.62萬噸,去庫較快,但是與往年節(jié)后庫存水平接近,故補(bǔ)庫需求暫無集中爆發(fā)。

五、成本端:煤價(jià)下行壓力較大

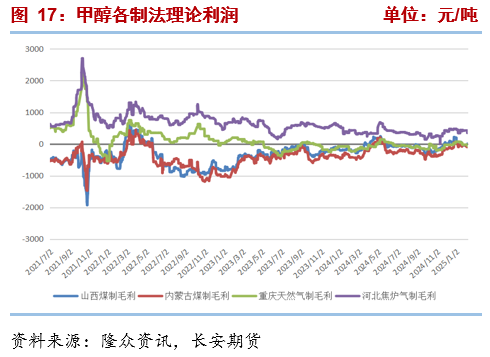

上周甲醇各制法裝置利潤(rùn)環(huán)比均出現(xiàn)小幅回落。煤炭方面,節(jié)后港口煤價(jià)持穩(wěn),貿(mào)易商陸續(xù)復(fù)工,但市場(chǎng)交投尚未恢復(fù),下游及貿(mào)易商拿貨較為謹(jǐn)慎;坑口拉運(yùn)情況一般,貿(mào)易商剛需采購,神華下調(diào)外購價(jià),市場(chǎng)看空情緒仍較濃。供給端,產(chǎn)地煤礦陸續(xù)恢復(fù),鋼聯(lián)調(diào)研節(jié)后首周462家樣本礦山產(chǎn)能利用率80.7%,環(huán)比增5.4個(gè)百分點(diǎn),日均產(chǎn)量485.2萬噸,環(huán)比增32.6萬噸,供應(yīng)逐步回升,且假期期間煤礦庫存去化程度不高,整體庫存水平仍處較高水平,因此供給端給予的壓力仍較大。運(yùn)輸方面,假期大秦線發(fā)貨量下滑至80萬噸以下,但港口部分時(shí)間封航,且錨地船舶數(shù)量較少,調(diào)出量同樣維持低位,且目前需求端仍無明顯增長(zhǎng)點(diǎn),市場(chǎng)交投冷清,實(shí)際成交量稀少,環(huán)渤海港口庫存累積,仍將壓制價(jià)格。需求端,上周北方大部氣溫偏低,6日起一股較強(qiáng)冷空氣自北向南影響中東部,居民端取暖用電需求增加,電廠日耗環(huán)比提升明顯,但較去年同期仍有一定距離,中央氣象臺(tái)預(yù)報(bào),目前全國(guó)大部回暖進(jìn)行中?,11日起,受冷空氣影響,中東部將有大風(fēng)降溫和降水天氣,但工商業(yè)用電量回升仍需時(shí)間,電廠日耗抬升有限,且電廠存煤可用天數(shù)相對(duì)安全,節(jié)后有剛性補(bǔ)庫需求但支撐有限。整體看動(dòng)力煤目前仍處于供強(qiáng)需弱狀態(tài),價(jià)格壓力較大,短期內(nèi)難有上漲,中長(zhǎng)期關(guān)注降水情況,近兩個(gè)月全國(guó)整體降水較少,三峽水庫出庫量同比增加,水位下降,若干旱天氣未有改善,水電替代作用將有所減弱。

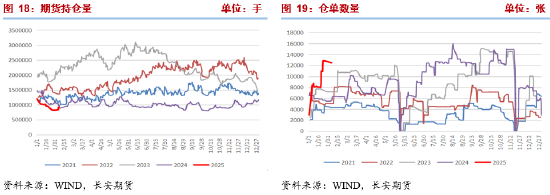

從持倉數(shù)據(jù)看,甲醇持倉量處近年同期新低,市場(chǎng)矛盾并不突出,資金關(guān)注度一般,且倉單量較高,可交割商品充足,市場(chǎng)供應(yīng)充裕。

七、總結(jié):進(jìn)口減量與國(guó)內(nèi)供應(yīng)增長(zhǎng)并存,甲醇上下兩難

節(jié)后歸來甲醇現(xiàn)貨市場(chǎng)交投尚未完全恢復(fù),市場(chǎng)交投并不活躍,從區(qū)域來看,沿海市場(chǎng)受進(jìn)口預(yù)期減少表現(xiàn)偏強(qiáng),內(nèi)地市場(chǎng)在廠家累庫壓力下價(jià)格承壓。基本面來看,國(guó)內(nèi)甲醇裝置運(yùn)行平穩(wěn),供應(yīng)繼續(xù)回升,海外非伊裝置重啟增多,但伊朗裝置開工率仍較低,且1月裝船量較少,影響2月到港量預(yù)期,支撐港口價(jià)格;現(xiàn)貨市場(chǎng)交投逐步恢復(fù)中,當(dāng)前下游廠家?guī)齑媾c往年水平相當(dāng),補(bǔ)庫需求暫未完全釋放;MTO裝置基本平穩(wěn),裝置產(chǎn)能利用率進(jìn)一步提升空間有限,且華東裝置檢修落地后需求有走弱預(yù)期,傳統(tǒng)下游較分散,預(yù)計(jì)正月十五之后終端采購需求陸續(xù)回歸;動(dòng)力煤供強(qiáng)需弱狀態(tài)延續(xù),成本支撐不足。目前甲醇矛盾并不突出,供應(yīng)端進(jìn)口減量預(yù)期繼續(xù)提供支撐,需求恢復(fù)較慢及成本支撐不足則對(duì)盤面形成壓制,另外倉單量較大說明目前供應(yīng)相對(duì)充足,預(yù)計(jì)甲醇維持震蕩走勢(shì)。僅供參考。

長(zhǎng)安期貨:張晨

2025年2月10日

張晨,長(zhǎng)安期貨煤化工研究員,對(duì)煤炭及其相關(guān)產(chǎn)業(yè)有系統(tǒng)的理論學(xué)習(xí)經(jīng)歷,進(jìn)入期貨市場(chǎng)以來,主要負(fù)責(zé)動(dòng)力煤及煤化工相關(guān)品種的研究工作,善于從政策導(dǎo)向與基本面分析行情趨勢(shì),具有豐富的專業(yè)知識(shí)和較強(qiáng)的邏輯分析能力。

相關(guān)文章

最新評(píng)論