【糖史演義】外盤反彈產銷利好,國內基差快速收斂

作者 | 中信建投期貨產業部??陳家誼

本報告完成時間? | 2024年7月7日

重要提示:本報告觀點和信息僅供符合 *** 適當性管理規定的期貨交易者參考。因本平臺暫時無法設置訪問限制,若您并非符合規定的交易者,為控制交易風險,請勿點擊查看或使用本報告任何信息。對由此給您造成的不便表示誠摯歉意,感謝您的理解與配合!

近期糖價盤面波動加劇,外盤重回20美分/磅附近,國內在強勢的外盤和利好的產銷數據下,反彈至6300元/噸附近,基差快速收斂。

目前巴西持續性的干旱,市場對新季巴西產量的擔憂加劇,目前中南部累計降雨持續偏少,和2021年相似,導致甘蔗含糖偏少,有可能出現提前收榨,產量不及預期的情況;國內基差隨著鄭糖反彈快速收斂,目前國內的庫存壓力不大,糖漿成本也由于倫白糖價格的上漲而上漲5900-6000元/噸附近,近月更便宜的糖源較少,接下來近月鄭糖合約上行高度受現貨價格和進口糖大量到港的影響。

1、市場普遍預計全球平衡表將走向寬松,但是仍需注意預期差:

1)天氣風險:巴西中南部偏干,利于生產進度,產量仍沒出現爆發性的增加,而值得注意的是,越往 后期持續性的干旱會不利于甘蔗的生長前景,如2021年,在干旱和霜凍的天氣下,巴西雙周產量出現了 “初期雙周產量多,中期雙周產量增幅快速回落,末期提前收榨”的情況,今年的情況和2021年相似,6月下半月,巴西中南部的降雨量僅有5毫米,比往年同期的均值低38毫米。因此未來需要關注在天氣問題、港口問題、利潤重新調整等問題影響下,制糖比和產量可能出現的新一 輪調整,進而對盤面帶來影響。

2)貿易流集中,供應鏈脆弱,港口等待天數仍高于往年同期。截至7月3日巴西港口待運量422萬噸,環比減少15萬噸,高于去年同期的389萬噸;桑托斯港口更大等待天數24天,環比增加3天,去年同期為5天。

2、北半球當前累計降雨仍然偏少。

6-9月是印度和泰國的季風降雨階段,作為兩個灌溉高度依賴降雨的食糖主產國來說,甘蔗的生長前景高度季風降雨情況,而從當前的降雨情況來看,6月印度和泰國的整體降雨均低于均值水平,如果7月的降雨仍然偏低,那么新一榨季的豐產幅度或打折。

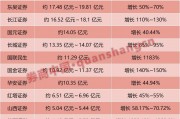

3、國內6月產銷數據利多,從庫存的角度今年食糖庫存和去年水平持平,但是區別在于今年的進口節奏加快,但是預計壓力在11和01上體現得更明顯。

2023/24年制糖期全國共生產食糖996.32萬噸,同比增加99萬噸,增幅11.03%。截至6月底,全國累計銷售食糖738.34萬噸,同比增加50.52萬噸,增幅7.34%;累計銷糖率74.11%,同比放緩2.54個百分點。食糖工業庫存257.98萬噸,同比增加48.43萬噸。

從庫存角度算上倉單和第三方庫存今年和去年的情況基本一致。因此來自國產糖的現貨壓力和去年情況相同。

壓力主要來自未來的進口到港壓力和新季甜菜糖的壓力,從目前的船報數據來看,第三季度的進口量預計在200萬噸的水平,是去年同期的2倍,但是成本仍然偏高。

總結來看,目前廣西現貨報價維持在6400元/噸以上,09合約跟隨外盤出現反彈,基差收斂。目前國內的庫存壓力不大,糖漿成本也由于倫白糖價格的上漲而上漲至5900-6000元/噸附近,也就是近月更便宜的糖源較少,近月缺少繼續向下的動力,7月開始預計進口糖預計快速上量,但是成本仍然偏高,意味著近月便宜的糖快速消失,但遠月有新季豐產的預期壓力,建倉以正套為主,臨近交割月9-1價差有望向300-400靠攏。

本報告觀點和信息僅供符合 *** 適當性管理規定的期貨交易者參考,據此操作、責任自負。中信建投期貨有限公司(下稱“中信建投”)不因任何訂閱或接收本報告的行為而將訂閱人視為中信建投的客戶。

本報告發布內容如涉及或屬于系列解讀,則交易者若使用所載資料,有可能會因缺乏對完整內容的了解而對其中假設依據、研究依據、結論等內容產生誤解。提請交易者參閱中信建投已發布的完整系列報告,仔細閱讀其所附各項聲明、數據來源及風險提示,關注相關的分析、預測能夠成立的關鍵假設條件,關注研究依據和研究結論的目標價格及時間周期,并準確理解研究邏輯。

中信建投對本報告所載資料的準確性、可靠性、時效性及完整性不作任何明示或暗示的保證。本報告中的資料、意見等僅代表報告發布之時的判斷,相關研究觀點可能依據中信建投后續發布的報告在不發布通知的情形下作出更改。

中信建投的銷售人員、交易人員以及其他專業人士可能會依據不同假設和標準、采用不同的分析 *** 而口頭或書面發表與本報告意見不一致的市場評論和/或觀點。本報告發布內容并非交易決策服務,在任何情形下都不構成對接收本報告內容交易者的任何交易建議,交易者應充分了解各類交易風險并謹慎考慮本報告發布內容是否符合自身特定狀況,自主做出交易決策并自行承擔交易風險。交易者根據本報告內容做出的任何決策與中信建投或相關作者無關。

本報告發布的內容僅為中信建投所有。未經中信建投事先書面許可,任何機構和/或個人不得以任何形式對本報告進行翻版、復制和刊發,如需引用、轉發等,需注明出處為“中信建投期貨”,且不得對本報告進行任何增刪或修改。亦不得從未經中信建投書面授權的任何機構、個人或其運營的媒體平臺接收、翻版、復制或引用本報告發布的全部或部分內容。版權所有,違者必究。

相關文章

最新評論