“春節行情”如何影響債市?

摘要

如何看待“春節行情”對債市的影響?

較長的春節假期前后,債市有何變化?總的來看,春節前后債市行情會受到公歷與農歷“日歷效應”的雙重影響,分別體現在資金面的季節性波動和對于已知預期的提前交易,和跨節市場情緒停頓的影響。此外,歲末年初(同時考慮公歷農歷),貨幣政策落地概率大,或對債市產生相應影響。最后,由于居民集中取現、銀行“開門紅”、1月繳稅大月等季節因素,歷年春節前后的市場并不平靜,個別年份還會因為閉市期間的意外事件,春節后首個交易日出現大幅偏離的成交。

歲末年初,貨幣政策落地概率大

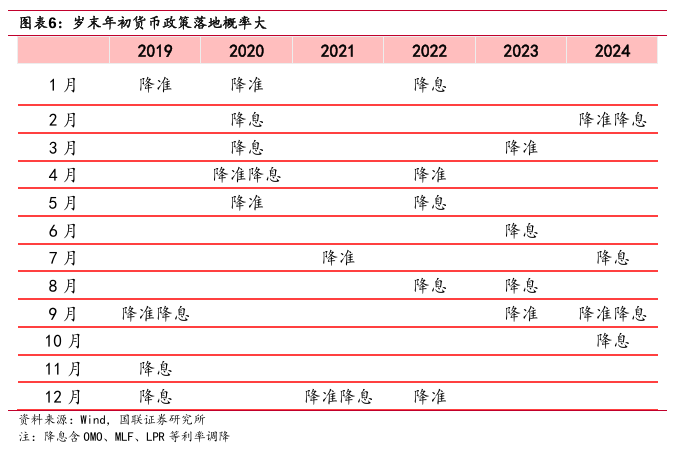

公歷與農歷的歲末年初,貨幣政策落地概率大,對債市相應產生影響。2019年底,疫情發生以來,穩經濟工作任務重,貨幣寬松的政策基調持續至今,2019-2024年每個自然年都有降準、降息等寬貨幣事件落地,具有非常明確的信號意義;但落實到交易層面,則有政策預期、利多出盡或利多兌現等不同解讀,引發市場博弈,因此利率并非在此期間一致下行,更需要結合市場對政策力度和基本面預期的判斷。????

短債利率節后下行的規律性機會

“春節行情”期間或可博弈短債利率節后下行的機會。從1年期國債收益率來看,近5年短債利率自春節前1周起,至春節后1周內下行的概率較高,僅2023年小幅上行,我們認為與跨月流動性管理需求有關。今年的情況特殊在于,央行宣布停止買入國債操作對市場供求形成擾動,因此我們將短債適宜配置的觀察窗口暫放在2025年春節前一周,根據調整幅度和央行表態進行判斷。

長債利率的節后走勢或存在反轉可能

長債春節前后走勢因年而異,宏觀事件、情緒冷卻效應或帶來趨勢反轉。從2020-2024年的經驗來看,春節前的兩極化情緒有望在節后經濟數據出爐,政策預期醞釀等因素影響下,在節后得到緩解,如2024年2月;春節期間的疫情防控、海外通脹與全球景氣等事件容易引發股債市場的情緒轉變,如2020年1月和2023年2月。但反轉能否形成趨勢,還取決于市場對于經濟基本面實際情況的不斷驗證。

2025年春節債市行情怎么看?

2025年春節前以風險防范為主,尤其警惕“黑天鵝”事件發生,導致“股債雙殺”的潛在威脅。1)關注春節前降準降息落地的可能性;2)2025年春節在1月末,銀行“開門紅”、稅期或干擾短端利率,節后短端利率下行規律有望重演;3)央行停止購債,關注理財與基金等交易型機構債券配置熱度變化與贖回壓力;4)警惕外部事件沖擊,特朗普將上任美國總統,市場將迎來FOMC議息會議。

風險提示

歷史經驗僅供參考;警惕政策落地不及預期或超預期對市場形成的沖擊。

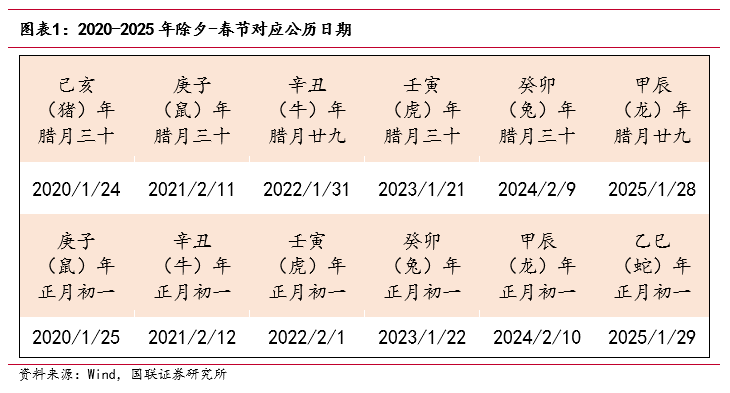

據國務院,2025年春節期間,1月28日(農歷除夕、周二)至2月4日(農歷正月初七、周二)放假調休,共8天。較長的春節假期前后,債市有何變化?我們回顧2017-2024年春節期間各類債券資產與市場交易行為的變化,總結債市“春節行情”的普遍規律和特殊事件,并對2025年春節前后的關注點給出建議。

1.1?春節前后的市場規律

1.1.1 近五年的春節前后,債券市場的交易主線

總的來看,春節前后債市行情會受到公歷與農歷“日歷效應”的雙重影響,分別體現在資金面的季節性波動和對于已知預期的提前交易。此外,歲末年初(同時考慮公歷農歷),貨幣政策落地概率較大,或對債市相應產生影響。最后,由于銀行“開門紅”、1月繳稅大月等季節性因素,歷年春節前后的市場并不平靜,個別年份還會因為閉市期間的偶發因素,春節后首個交易日出現大幅偏離節前估值的成交。

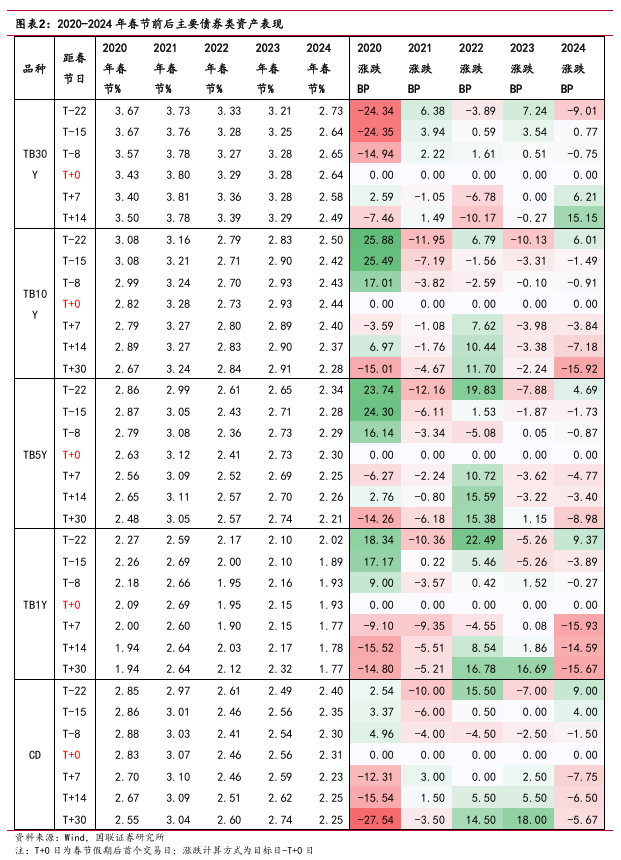

統計過去五年(2020-2024年)春節假期前后兩周的市場表現,短債受市場資金面、政策面等因素影響,在春節假期過后的走勢多為下行,具有一定規律;而就長債來說,多重因素交織令各年份“春節行情”的表現差異較大,更適合個案討論。

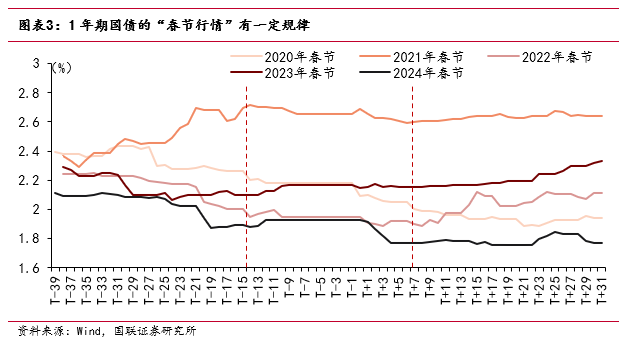

1.1.2 短端受資金面的季節性影響,春節后下行概率高

“春節行情”期間或可博弈短債利率節后下行的機會。從1年期國債收益率來看,近5年短債利率自春節前1周起,至春節后1周內下行的概率較高,僅2023年例外上行,但幅度也相對有限。我們認為,由于機構考慮債市成交活躍度可能隨著春節的臨近而下降,或提前進行跨節流動性安排,到春節前一周這一時點,短債買盤或相對偏弱,利率有可能是相對高位。隨著節后復工,短債用于流動性管理的需求恢復,短端利率有可能被進一步下壓。因此,央行宣布停止買入國債操作后,我們將短債適宜配置的觀察時點暫放在2025年春節前一周,根據調整幅度和央行表態進行判斷。

1.1.3 長債“春節行情”因年而異,有停頓后反轉可能

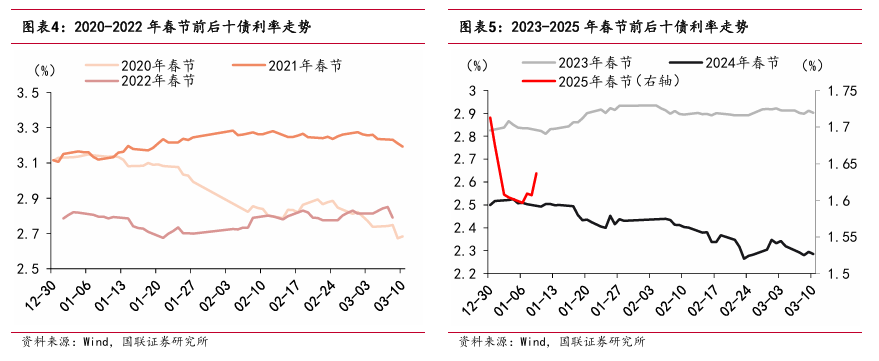

長債各年走勢不一,宏觀事件、情緒冷卻效應或帶來趨勢反轉。分年來看:2020年,春節前后各期限利率債持續大幅下行;2021年春節前后,利率先上后下,短端幅度高于中長端;2022年春節前后各期限利率出現情緒反轉,先下后上;2023年中長債、超長債利率春節前上行,春節后震蕩,短債先下后上;2024年春節前后各期限利率則呈現持續下行趨勢。

從春節前后交易單日的利率變動幅度來看,近年開市較節前估值的偏離似有縮小趨勢。2020-2022年十債利率單日變動均在2BP以上,而2023-2024年十債利率單日變動則小于1BP,或說明疫情平穩后,市場對于宏觀政策的預期在春節前后的市場交易中反映較少;此外,春節假期的突發事件或是導致開市成交偏離的重要因素,但隨著情緒在節日中的消化,事件對開市定價的影響或較為有限。但特殊情況或導致休市前的事件持續發酵,對開市定價形成累積影響,如2020年疫情在春節期間超預期加劇,10年期國債利率在春節后開市當天下行17BP以上。

1.2?春節前后,貨幣政策落地概率高

公歷與農歷的歲末年初,貨幣政策落地概率大,對債市相應產生影響。2019年底,疫情發生以來,穩經濟工作任務重,貨幣寬松的政策基調持續至今,2019-2024年每個自然年都有降準、降息等寬貨幣事件落地,具有非常明確的信號意義;但落實到交易層面,則有政策預期、利多出盡或利多兌現等不同解讀,引發市場博弈,因此利率并非在此期間一致下行,更需要結合市場對政策力度和基本面預期的判斷。總的來看,2019年1月、2020年1月、2021年12月、2022年12月、2023年3月、2024年2月均有降準落地;2019年12月、2020年2-3月、2021年12月、2022年1月、2024年2月均有降息落地。

從貨幣政策與春節假期的相關性看,在實質上已“適度寬松”的貨幣政策基調基礎上,將明確信號在春節前釋放有利于改善消費者信心;加力投放流動性則有助于緩解居民取現壓力和銀行的月末資金壓力;春節后可能迎來MLF的續作窗口、后續或迎來地方政府債發行放量,加大流動性投放力度和降準降息也是緩解銀行流動性壓力的常見舉措,因此我們也認為降準降息等信號明確的貨幣政策也或將在2025年一季度落實。

1.3回顧過去,哪些事件影響“春節行情”?

1.3.1 2020年春節前后經歷疫情加劇,債市演繹避險情緒

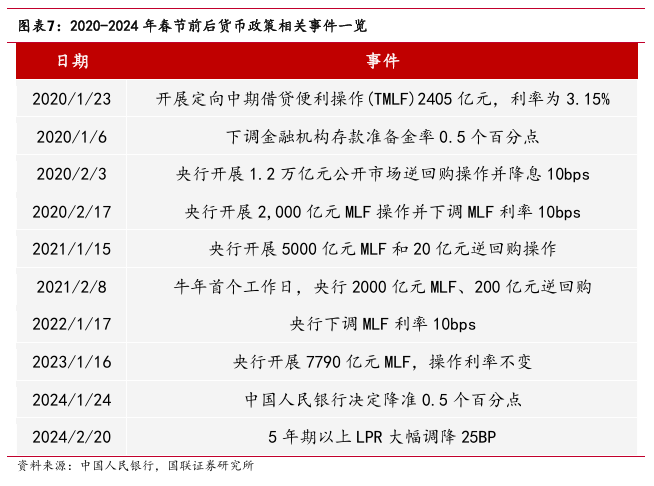

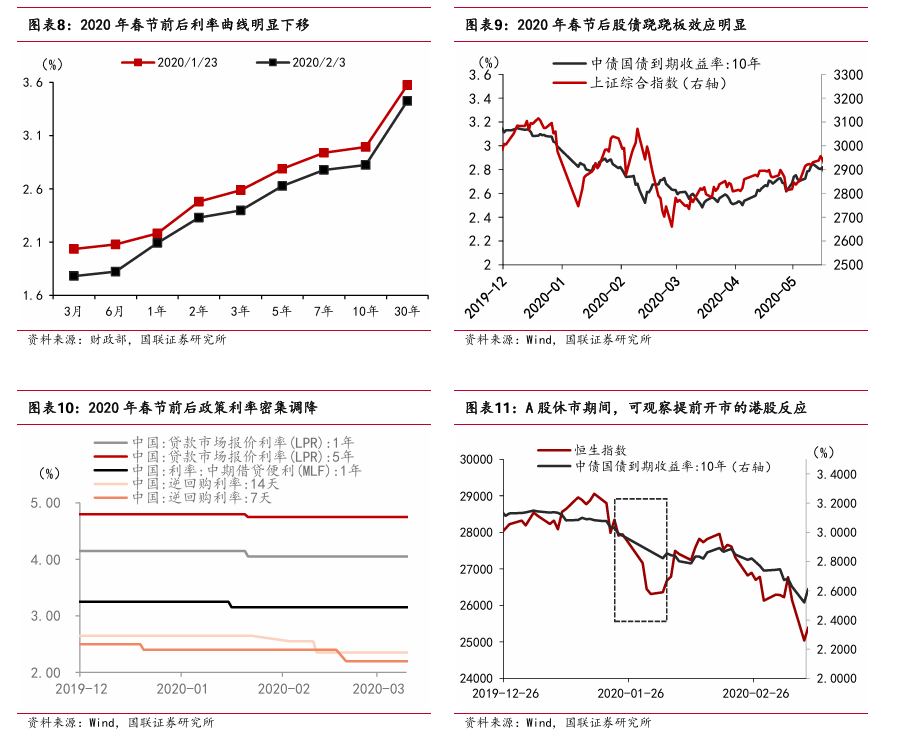

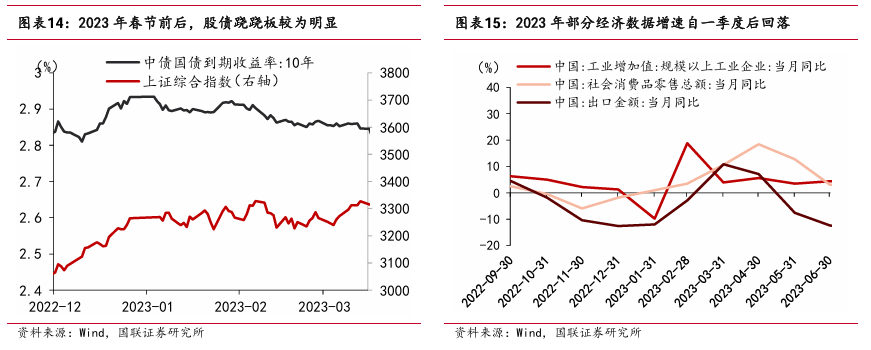

在此前的2019年12月,貨幣政策已經釋放寬松穩經濟信號,7天期逆回購降息10BP。1月,MLF、LPR相繼跟隨降息。2020年1月23日,武漢宣布封城令,股債蹺蹺板效應明顯。春節休市期間,疫情形勢愈發嚴峻,引發恐慌情緒。上證指數鼠年首日開市大跌7.72%,10年期國債利率在春節后開市當天下行超17BP。為了穩定市場情緒,央行于2月繼續下調7天、14天逆回購利率,月初出現“股債雙牛”行情。從2020年全年維度看,隨著后續政策力度較大,疫情企穩,債市利率如期轉為上行,股市則出現上漲行情。

1.3.2 2021年春節前,應急流動性退潮導致資金面收緊

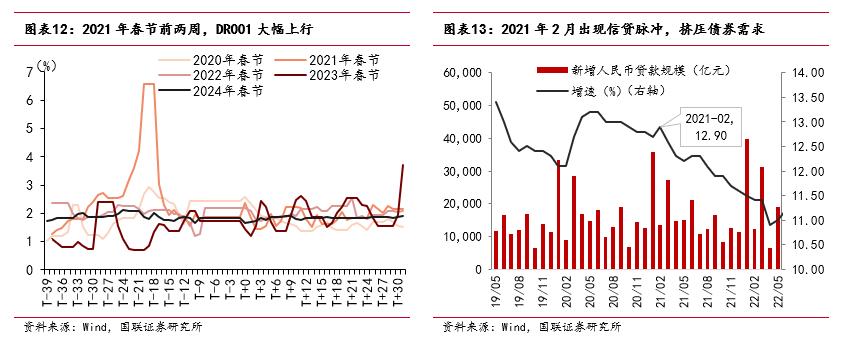

進入2021年,經濟已有企穩跡象,銀行信貸投放有所回升,對債券需求形成擠壓。此外,央行于2020年11月起,為應對永煤事件所投放的流動性開始逐漸退潮,資金面經歷了由充裕到季節性收緊的過渡,主要資金利率在節前20日左右大幅上行,DR001加權交易均值曾高達6.5883%,DR007、DR014也受到相同影響;外加海外醞釀通脹壓力恢復消息,全球疫情出現緩和跡象,帶動10年期國債利率在春節前持續上行。節后市場情緒有所反轉,股市出現高位調整,利率轉為下行趨勢。

1.3.3 2023年春節前后,市場主線從“強預期”轉向“弱現實”

2023年春節可被稱為全年市場情緒的分界線。2023年年初,受疫情防控和地產政策優化影響,市場仍有對經濟預期保持樂觀的情緒,市場呈現股漲債跌的特征,債市情緒在春節前受到股市的明顯壓制。春節過后,隨著高頻數據改善不及預期,會議對經濟目標增速表述謹慎,股債情緒出現轉折,利率轉而下行。從復盤角度來看,2023年的春節假期在行情中充當了情緒“冷卻器”的作用,節日過后市場走勢明顯反轉,并在股市與債市中呈現相對一致性。

1.3.4 2024 年春節之際,貨幣政策與股市情緒助推債市行情持續

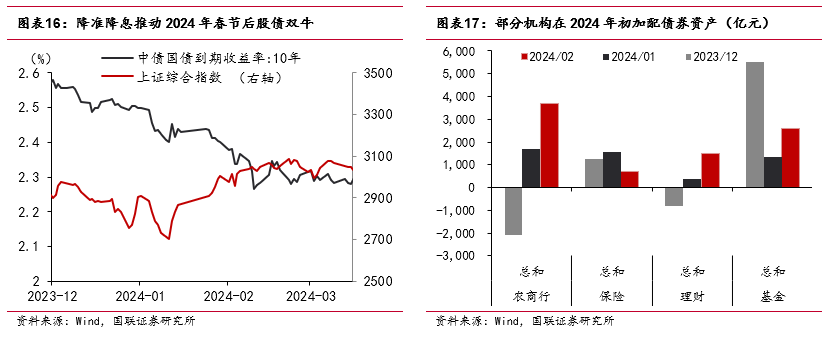

2024年年初,股債演繹極端情緒。2024公歷新年過后,債市延續上一年度的“搶跑”行情,十債利率在央行提前宣布降準降息過后繼續下行走陡。股市悲觀情緒則繼續蔓延。2月6日,股市“V”形反轉,同日匯金公司披露增持股指ETF,股市情緒反轉,債市情緒不改,在降準降息落地的配合下走出“股債雙牛”的行情。2024年政策是影響債券市場的核心因素,貨幣政策表述改為“適度寬松”,大規模的流動性支持和較強的降息預期為債市下行提供了市場交易博弈的空間。

1.4展望:2025年春節債市行情怎么看?

2025年年初以來,債券下行行情持續演繹,十債利率屢次突破歷史新低,但新的影響因素開始不斷涌現。從市場規律來看,基于經濟基本面的現實情況和未來貨幣寬松預期,債券長牛或不改;利率下行的大趨勢當中,政策對供需的干預存在不確定性,博弈勝率較低,長期配置宜保持耐心,并尋找回調加配時機。相對于事件擾動,債市往往對基本面改善的確認更有耐心,利率或在經濟數據持續改善半年至一年的時間后才持續上行 。因此我們認為回調區間,或仍是可以考慮逐漸介入配置的時點。

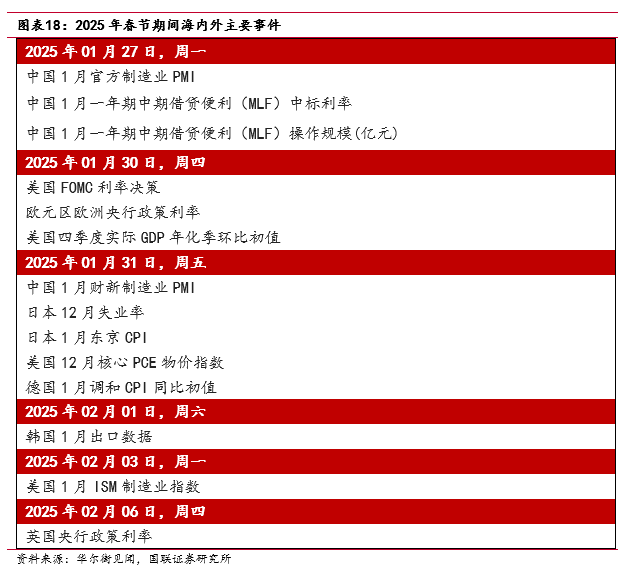

今年春節行情建議關注以下幾個方面:1)建議關注春節前是否會有降準等舉措落地;2)今年春節時點在1月末,或與1月銀行“開門紅”訴求、以及資金面1月季節性偏緊的壓力相疊加,影響資金面。1月中旬起,隨著政府債發行繳款啟動,1月份稅期開始,我們預計資金面或將承受一定壓力,摩擦性擾動或干擾短端利率,若短債利率變動遵循近年規律,則節前短債市場或迎來介入時機。3)機構行為方面,近期窗口指導頻繁,央行釋放暫停購買國債信號,關注理財與基金等交易型機構債券配置熱度是否降溫,以至于防范潛在回調后的贖回壓力。4)春節前,特朗普將上任美國總統;春節期間,市場將迎來FOMC議息會議。

因此,2025年春節前以風險防范為主,尤其警惕“黑天鵝”事件發生,導致“股債雙殺”的潛在威脅。國內債市休市期間,美元兌離岸人民幣匯率,富時中國A50指數、恒生指數等較早恢復交易的中國關聯資產價格將成為關注市場情緒的重要參考。

(轉自:債文新說)

相關文章

最新評論