華創策略:打破震蕩的上下風險考量

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:姚佩策略探索

報告要點

1、10月以來市場高波震蕩,時空幅度分別約為3個月、振幅16%,已與“519”行情后震蕩區間時空表現基本相同,重點關注可能打破震蕩區間的因素。

2、向下打破震蕩區間的因素:

①基本面尤其地產風險。過去兩個月地產股價走弱與基本面轉好形成分歧,一方面由于政策側重托底使得量價企穩,另外往后也需關注房企債務尤其海外債的存量消化。

②未來一個月業績預告披露期暴雷可能性。但24年業績預期或已基本反映至股價,此時的業績暴雷反而能進一步將困境反轉邏輯加強。

③特朗普關稅政策或影響出口,國內經濟是基本盤,匯率是有效對沖工具,關注1/20特朗普上任一攬子行政命令。

3、催化上漲的因素:

①基本面好轉、但也要警惕“噪音”,年初經濟數據高波動性,使得即使出現“開門紅”也難以憑此判斷年內經濟大趨勢,跟蹤仍需持續至2月以后。

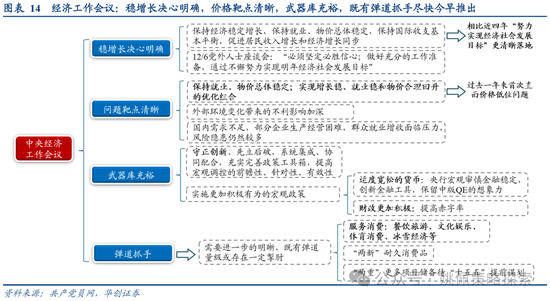

②穩增長決心明確、價格靶點清晰、武器庫充裕,關注貨幣政策節奏、服務消費抓手。

4、配置建議:

①紅利擴容:自由現金流時代下的紅利質量可等待實物再通脹的強勢回歸;紅利低波則可能由于資金驅動實現“開門紅”行情。

②小盤成長:依然維持剩余流動性上行背景下小盤成長占優的判斷,在基本面實際復蘇、PPI轉正、以及監管明確查處股市交易風險之前,小盤成長仍具備向上驅動。

報告正文

一、打破震蕩的上下風險考量

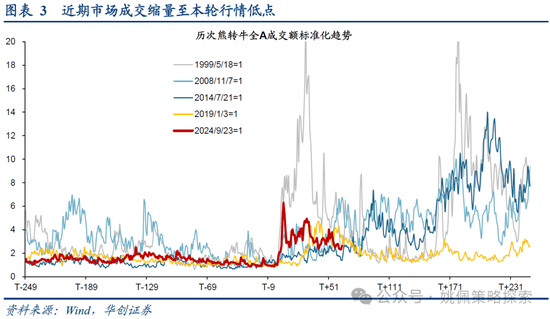

10月以來市場高波震蕩,時空幅度基本已與“519”行情后震蕩區間相同。在過去的10/8至今兩月有余,市場基本處于高波震蕩過程中,也驗證了我們此前10月節后判斷的市場狀態(詳見10/10《踏上牛途比抵達峰頂更重要——市場調整點評》、10/13《高波震蕩,大有可為——策略周聚焦》)。參考歷史區間,當前震蕩行情已于“519”高波震蕩二階段時空幅度接近:1)如99年519行情整體四階段,其中二&三階段分別經歷了3個月高波震蕩與3個月回撤蓄勢,前者上證指數振幅16%、后者指數回調-20%;2)如14-15年牛市期間,僅15/1-15/2持續1個月震蕩回調,回調幅度-9%;3)當前10/8以來已震蕩回調約3個月,振幅16%,時間空間已較為接近519行情后的震蕩行情演繹,而彼時震蕩轉回調主要由于政策因素擾動,即99/9政策面提及的“提高直接融資比重”、“適當減持部分國有股”等表述壓制了市場風險偏好(詳見10/18《復盤1999-519:雙寬再通脹》)。尤其近兩周全A單日成交額來到本輪行情最低點1.3萬億水平,以熊牛轉換約60個交易日后成交額放大比例來看,近期也來到本輪最低點2.3倍(高于14年中后的1.7倍,低于99、08、19年轉換后同期約3、6、3倍),成交縮量背景下,部分重要事件與變化正越來越可能成為打破震蕩區間的因素。

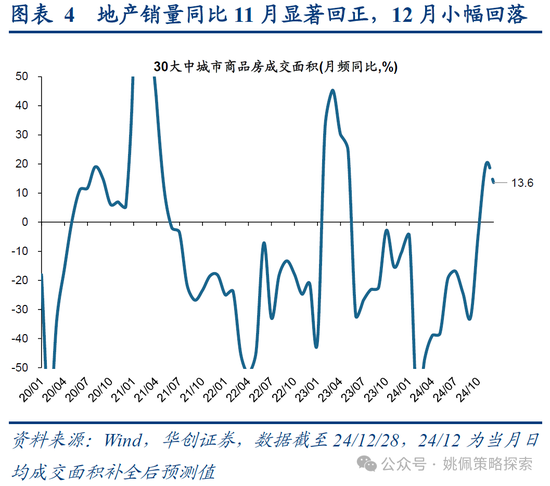

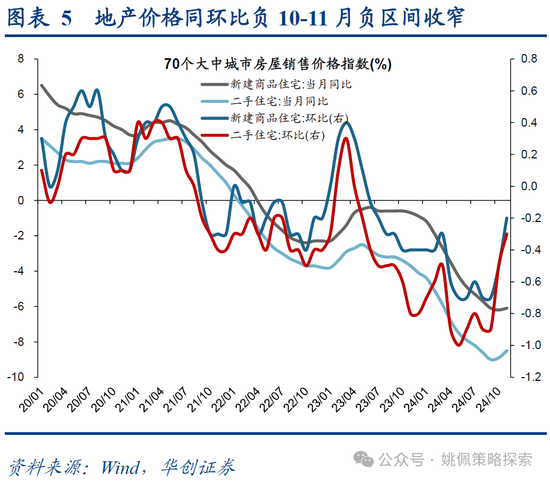

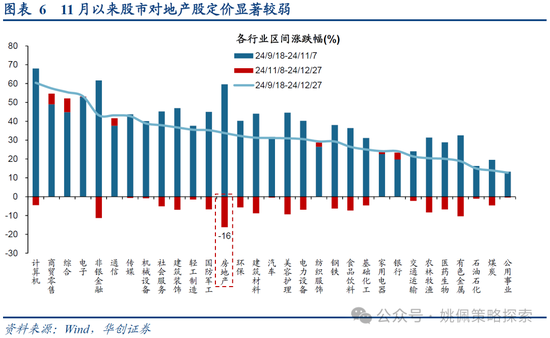

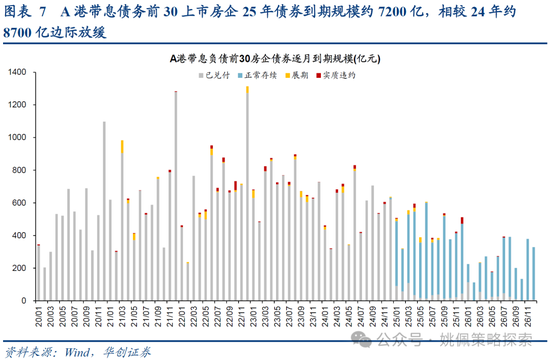

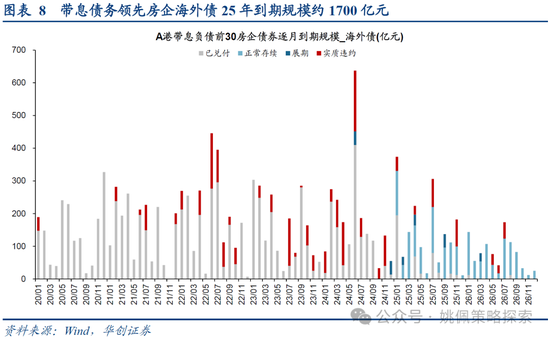

向下打破因素1:基本面尤其地產風險。基本面風險因素依然集中于地產。從地產量價數據來看,銷量數據同比在11、12月回正,價格數據同環比10、11月均在負區間收窄,前期一攬子政策出臺后已能看出明顯階段效果。但從地產股價來看,經歷了9月底至11月初走在基本面前的估值修復行情后,地產行業24/11/8至今漲跌幅為-16%全行業表現最弱,過去兩個月股價走弱與基本面轉好形成分歧。主要原因在于當前地產政策側重于防風險、托底,具體方式是“控量穩價”,即嚴控增量、消化存量,使得地產量價企穩。但對于地產開發商來說,嚴控增量意味著往后一段時間資產負債表將難以顯著擴張,甚至于在持續消化存量的過程中經歷資產負債表縮減,故表現在股價則呈現地產股結束了快速下跌的過程企穩,基本面雖然形成底部支撐、但難以期待顯著復蘇推動股價上漲。往后關注點同樣在于房企債務的存量消化,我們統計了A股或港股上市的房企帶息負債規模,取規模前30的公司統計其集團系全部成員發行債券到期規模:1)整體債券規模來看,23-25年到期總規模分別約為1萬億、8700、7200億,當前實質違約規模分別約為400、700、300億,25年正常存續仍有5600億;2)海外債規模來看,23-25年到期規模分別約為1900、2200、1700億元,25年到期規模較高月份為1月136億、3月144億、7月141億。

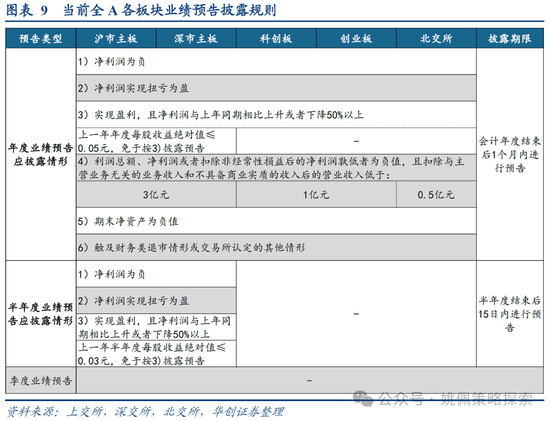

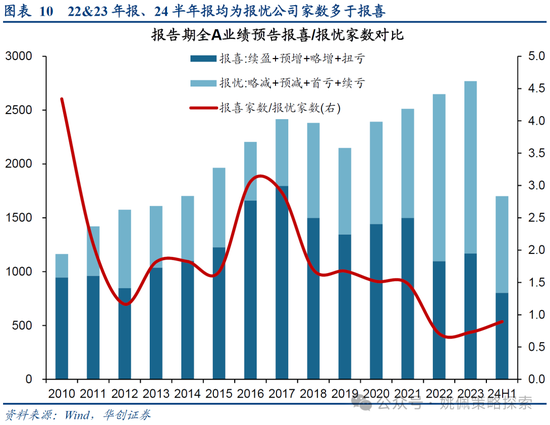

向下打破因素2:業績預告披露期暴雷可能性。未來一個月內進入24年報業績預告密集披露期,從過往年份來看業績預告報喜/報憂比例與當年整體業績情況較為相關,如22、23年報業績預告報喜/報憂比例均為0.7,24H1為0.9。從年度業績預告披露規則來看,以下情形上市公司需應披露預告:1)凈利潤為負;2)凈利潤實現扭虧為盈;3)實現盈利,且凈利潤與上年同期相比上升或者下降50%以上;4)利潤總額、凈利潤或者扣除非經常性損益后的凈利潤孰低者為負值,且扣除與主營業務無關的業務收入和不具備商業實質的收入后的營業收入低于要求值;5)期末凈資產為負值;6)觸及財務類退市情形或交易所認定的其他情形。若未滿足上述情形,業績預告披露并非強制要求,且當下我們對于可能出現的業績暴雷反而相對樂觀,一方面預告公司業績情況無法完全代表整體上市公司,另一方面由于24年基本已完整度過,業績預期已大部分反映至股價層面,此時的業績暴雷反而能進一步將困境反轉邏輯加強,故該風險點相對不大。

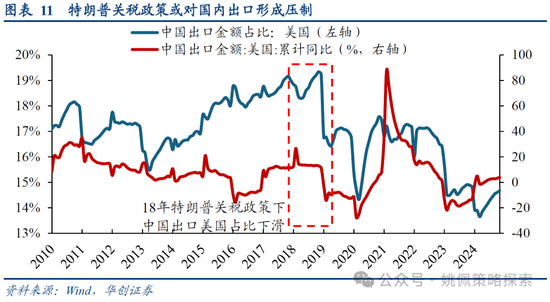

向下打破因素3:特朗普關稅政策或影響出口,國內經濟是基本盤,匯率是有效對沖工具,關注1/20特朗普上任一攬子行政命令。我們維持12/22《機構客戶六大焦點問題——策略周聚焦》的觀點,在經濟工作會議強調“當前外部環境變化帶來的不利影響加深”、特朗普勝選后25年是新中美關系確立之年的背景下,國內經濟仍是基本盤,11/16兩國元首會晤時總書記提到“不能從所謂‘實力地位’出發壓制對方”,21/3中美高層戰略對話類似表態,背景2020年防疫優勢帶來中美實際GDP增速2.2% vs -2.2%。匯率方面,參考1933年美國和1995年日本,短期快速的貨幣貶值一定條件下可以更有效地刺激經濟和市場,有利于鞏固制造業出口優勢(詳見《面子還是里子?匯率&利率雙刃劍——策略周聚焦》)。關注明年1月20日特朗普上任后的政策取向,據財聯社報道,特朗普計劃在上任首日發布超過25項行政命令,試圖在從移民到能源等一系列問題上大幅重塑美國政府的政策。

向上催化因素1:基本面好轉、但也要警惕“噪音”。政策拉動下可能出現經濟基本面高頻數據的好轉,如前文所述的地產數據已在過去幾個月顯現政策效力。但參考我們此前觀點《從躁動到反轉——策略周聚焦》,我們認為歷年年初1-2月由于疊加春節因素,故往往呈現出經濟數據極強的波動,即使出現“開門紅”也難以憑借此判斷整體年內經濟趨勢走向。跟蹤仍需持續至2月以后的全國兩會落地、具體政策推出、以及更長區間具體經濟的表現。

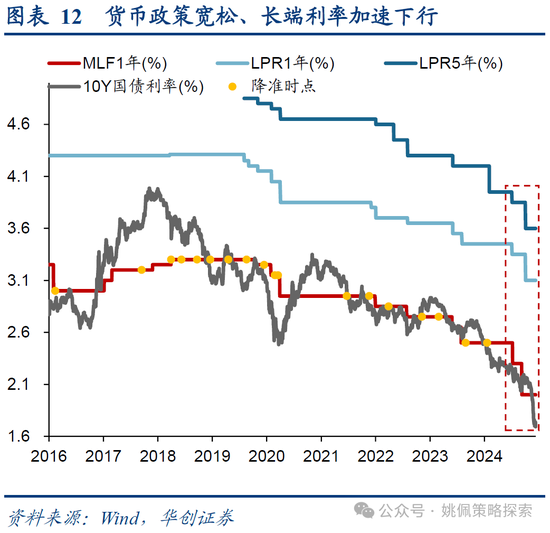

向上催化因素2:穩增長決心明確、價格靶點清晰、武器庫充裕,關注貨幣政策節奏、服務消費抓手。中央經濟工作會議對問題的明確、政策的定調、武器庫的展示都非常清晰(詳見《豹變——中央經濟工作會議點評》),但最終要實現經濟的回暖,彈道需要進一步的明晰。最明確、且有望最先發力的在于貨幣政策,5年期LPR此前兩次降息節奏為7月底降10bp、10月底降25bp,7天逆回購利率為7月底降10bp、9月底降20bp,25/1更有力度的貨幣寬松可期。此外我們認為在更多財政抓手明確之前,既定彈道可能會盡快落地,呼應會議“各項工作能早則早、抓緊抓實”。已確定的抓手中,消費排在首位,從執行難度和生效時間來看,“兩新”和服務業消費補貼或為難度最小、短期最有望落地的政策措施。具體來看,服務消費或為重點領域,一方面服務消費是即時性的,補貼可以直接增加消費需求,另一方面服務消費不存在耐用品透支未來需求的問題,關注“首發經濟、冰雪經濟、銀發經濟”,此外根據《關于促進服務消費高質量發展的意見》,餐飲住宿、旅游景區、文化娛樂、體育消費等均可納入服務消費納入補貼范圍。“兩新”關注兩方面,一是體量較今年1500億基礎上增加多少;二是范圍從今年汽車、家電擴展到更多耐用品,如家具家居等,但由于耐用消費品補貼會透支未來需求,容易飽和,因此相比服務消費增量有限。

二、配置建議:資金與再通脹驅動紅利,剩余流動性推升小盤成長

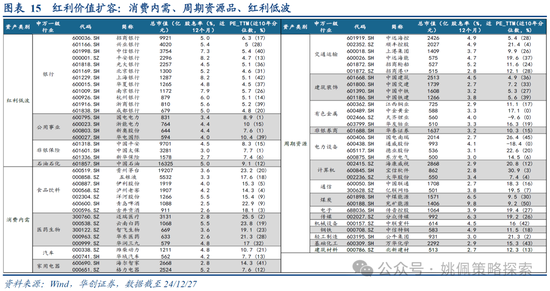

等待實物再通脹,自由現金流時代的紅利質量強勢回歸。我們早在此前報告11/17《另一種選擇:十年前的孫正義和GIC——策略周聚焦》就已提出我們認為紅利應“買在無人問津處”的觀點,此后至今1個多月市場重回紅利占優行情也進一步印證了我們的觀點。展望來年的紅利行情演繹,我們認為應更多地從自由現金流角度出發理解,即雖然經濟有望在政策持續發力下好轉,但根本性變化在于從價格低位狀態回到正常的溫和通脹狀態,而非回到高速增長水平;對應大類資產中持有股票更優的中長期邏輯,依然是存量經濟下企業審慎投資&提高營運效率,使得自由現金流不斷充裕,從而轉化為更豐厚的股東回報。所以我們繼續維持來年實物再通脹有望帶來的牛市下半場中,紅利質量或將強勢回歸。相較于傳統紅利低波,紅利質量將擴充為三大板塊:消費內需(白酒/家電/醫藥龍頭)、周期資源品(有色/煤炭/交運/建筑)、紅利低波(銀行/公用)。

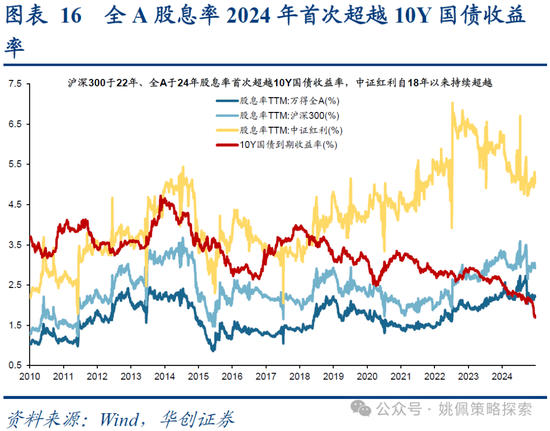

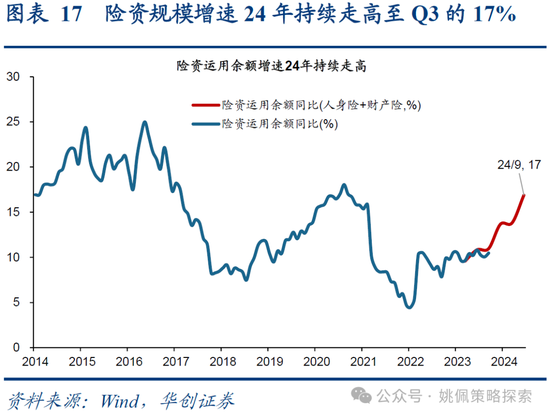

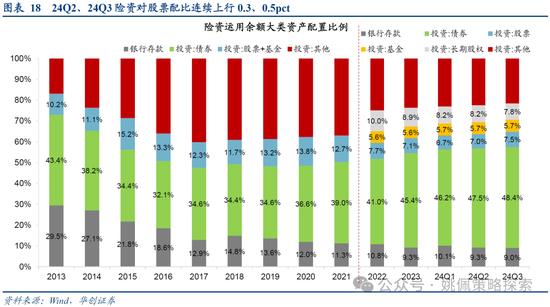

資金面或驅動紅利低波“開門紅”。如我們《低利率資配啟示錄》系列報告所述,參考日歐等海外經驗,低利率時代下的機構資金、尤其中長線資金,增配權益是繞不開的選擇。今年初以來長端利率由于偏弱的基本面和貨幣政策寬松疊加由2.5%以上不斷下行,截至24/12/27,10Y國債到期收益率已下破1.7%;與之相比的權益資產股息率則近年來持續走高,全A股息率2024年首次超過10Y國債收益率,或已成為中長線資金資產配置結構轉向增配權益、增厚收益的重要拐點。以中長線資金代表保險資金來看,險資運用余額資產配比或已顯示趨勢變化,24Q2、Q3股票配比連續上行0.3、0.5pct至7.5%。而增配權益疊加權益資產整體較高的波動率,資金基于每年負債端的持續現金流需求以及資產價格本身的穩定性,自然更傾向于選擇紅利低波資產。在當下險資規模增速持續上行、外部特朗普上臺后的不確定性、低利率環境共同影響下,25年初紅利尤其中長線資金顯著偏好的紅利低波資產或出現短期顯著漲幅。

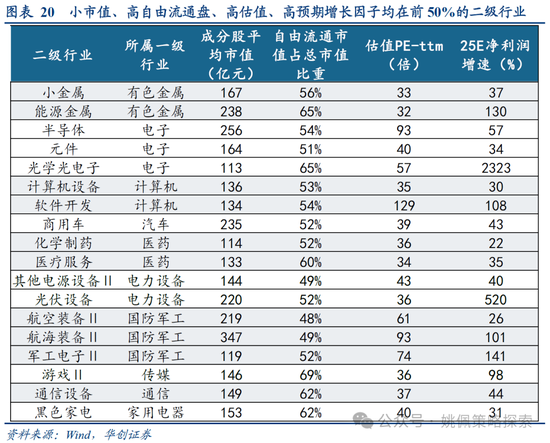

依然維持剩余流動性上行背景下小盤成長占優的判斷。此刻我們依然維持此前10/27報告《剩余流動性盛宴——策略周聚焦》以來的觀點,貨幣、財政政策錯位將帶來剩余流動性上行,流動性充裕背景下從而小盤成長占優。12月中旬以來小盤成長跑輸由以下幾個階段性因素影響:1)對于25年即將落地施行的退市新規,市場對退市風險的擔憂壓制對小盤股風偏。但從24/12/23的證監會答記者問來看,對ST、*ST的回應更多在于糾偏、穩定市場預期、防范風險,如“僅憑是否被監管問詢、業績下滑等個別財務指標進行簡單對照既不符合退市規則,也容易誤導投資者”、“有不少正在或者已經通過改善經營、并購重組、破產重整等方式化解退市風險”。對比今年早期幾次退市風險的回應,監管此次態度相對更緩和,如6月表述是“今年的主要變化是,為嚴懲造假行為”;“高度重視涉及退市的投資者保護工作,堅持對上述主體的違法違規行為‘一追到底’,對退市過程中的市場操縱、財務造假等行為依法嚴懲,并多渠道保護投資者合法權益”;4月表述為“本次退市指標調整旨在加大力度出清‘僵尸空殼’、‘害群之馬’”,但是也強調“并非針對‘小盤股’”。2)11月剩余流動性小幅回調或引發市場擔憂,但拆分來看主要由于M2同比階段回調、代表實體需求的社融同比依然維持下行。我們認為在12/9政治局會議對貨幣政策十四年首次表態“適度寬松”后,如前文所述的更大力度降息可期,M2仍將重回上行對剩余流動性正向貢獻。綜上,在基本面實際復蘇、PPI轉正、以及監管明確查處股市交易風險之前,小盤成長仍具備向上驅動。過去兩個月行情主題多數圍繞AI展開,機構視角下同樣如此,我們統計11月以來收益率前30的主動偏股型公募基金(規模1億元以上,同一主基金保留收益率最高代碼)來看,重倉股以及凈值貢獻度(重倉比例*個股漲跌幅)基本也集中于計算機&電子為代表的軟&硬科技。

風險提示:

1、宏觀經濟復蘇不及預期;

2、海外經濟疲弱,可能對相關產業鏈及國內出口造成影響;

3、歷史經驗不代表未來:因市場環境等因素變化,歷史數據得出的經驗可能在未來失效。

相關文章

最新評論