【專題】雞蛋:2024年回顧及2025年展望

來源:紫金天風期貨研究所

【20241217】【雞蛋專題】2024年回顧及2025年展望

觀點小結

從2024年與前三年的飼料成本,存欄以及價格的比值來看,2024年的雞蛋現貨價格相對合理。2024年雞蛋期貨從5月開始進入持續的基差修復,其原因主要是市場基于蛋雞存欄以及補欄數據對新增產能預期過度以及忽略低價帶來的需求增量。從今年的行情來看,在雞蛋期現價格背離的情況下,更多要去遵從現貨邏輯,因期貨最終要回歸現貨。

展望2025年行情,從雞苗補欄量來看,2025年上半年新開產蛋雞呈現逐步增加的趨勢,并且處在相對高水平,但2025年上半年是需求淡季,因此現貨價格或將難以樂觀,期貨端可考慮高位布局空單。從雞苗排單量來看,2025年3月以來新祖源的雞苗補欄量將是歷史高位水平,三季度新增產能將進一步增加,但三季度是需求旺季,因此四季度雞蛋現貨價格將不容樂觀,但下半年雞蛋價格受到明年上半年淘雞節奏以及補欄情緒的影響變動較大,期貨端暫且觀望。

1 2024年雞蛋行情回顧及分析

2024年1-2月現貨價格延續了2023年四季度供應產能過剩的邏輯,加上生豬現貨價格持續下跌,終端需求不及預期。2024年1-2月現貨價格呈現持續下跌的趨勢,2月底全國雞蛋主產區均價跌至3.2元/斤,進入3月隨著元宵節后,務工返城學生返校,團餐以及餐飲端備貨,現貨價格短暫反彈后,3月中旬再度下跌,到4月底,現貨價格呈現底部窄幅震蕩。進入5月雞蛋現貨價格伴隨生豬價格的突然上漲,進入快速反彈模式,5月下旬突破4元關口后并再度下跌,至6月下旬跌至3.5元關口。期貨方面:上半年期貨合約除了跟隨現貨價格在3月上旬短暫回調后,整體呈現持續下跌趨勢,一方面是去年四季度對2024年上半年預期略有偏高,二是上半年蛋雞存欄量呈現持續上漲趨勢,市場預期今年產能較為充裕,因此3月中旬之后現貨價格雖然底部震蕩,但期貨盤面持續下跌,后期由于基差回歸的驅動,2404合、2405以及2406合約都是在交割月反彈。

6月下旬現貨價格開始觸底反彈,在7月中下旬短暫回調后,現貨價格再度反彈至9月中旬,并突破5元/斤,隨后震蕩回調,月底跌破4.5元/斤關口,從蛋雞存欄數據來看,今年以來蛋雞存欄量整體呈現增加趨勢,從雞苗補欄數據來看,2023年下半年以及2024年上半年都是高水平補欄,因此今年三季度以來蛋雞產能逐步增加,但前三季度現貨價格走勢與2019年價格同期走勢較為接近,市場呈現供需偏緊的節奏,從目前的行情走勢分析,一方面是因為三季度蔬菜價格上漲到歷史同期最高,替代需求增加,其次是蛋雞生產性能下降,因此市場預期的供給端過剩并沒有達到預期,這也是為什么三季度期現走勢分歧,三季度合約大部分時間表現高貼水。2407合約價格一直到7月才逐步跟隨現貨大幅走高,2408合約因是需求旺季合約,期現走勢相對一致,但2409合約因最后交割在中秋節之后,加上市場預期供應逐步增加,節后價格回調幅度較大,因此2409合約5月以來整體在4000附近震蕩,只有到最后交割日才大幅反彈。

因市場對四季度預期價格較為悲觀,中下游及終端在國慶節之后備貨意愿謹慎,因此國慶之后節后中下游庫存偏低,在補貨需求下現貨價格再度反彈,但10月下旬隨著蔬菜以及生豬價格持續回落,現貨價格開始回調,但11月下旬雖然存欄量還在高位,但隨著中下游食品企業備貨以及淘雞節奏加快,養殖端以及貿易商挺價情緒增加,現貨價格再度反彈,但高點并未突破前高。期貨方面,四季度期貨合約都是在8月20日開始反彈,一方面是雞蛋對蔬菜替代需求預期增強,二是期現價差驅動,但四季度期貨合約大部分時間依然是貼水狀態,此外2501合約也是在8月20日反彈,但基于最后交割在春節后以及產能逐步增加,因此上漲幅度低于四季度合約,盤面高度貼水。

2024年供需數據呈現高存欄、高補欄,價格利潤卻超預期的一年,也是產能預期偏差持續修復的一年,二季度、三季度的現貨價格上漲雖然受生豬及蔬菜價格上漲的影響,需求端對蔬菜有些替代,但存欄量以及雞苗補欄數據可能存在的偏差以及玉米價格持續下跌,對養殖利潤增加下蛋雞產能增加預期過高,是期現走勢分歧的主要因素。

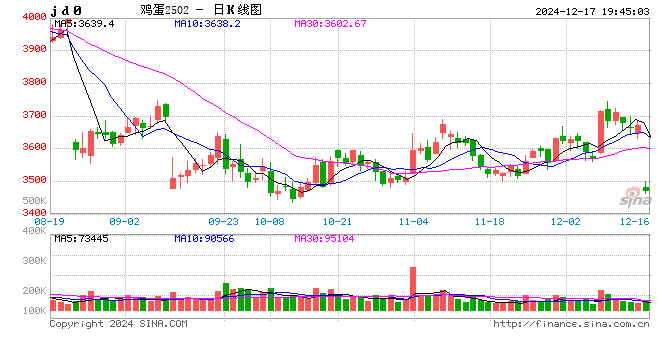

圖1:2024年雞蛋現貨價格趨勢圖(元/斤)

2?從飼料成本,

存欄量以及替代需求分析價格趨勢

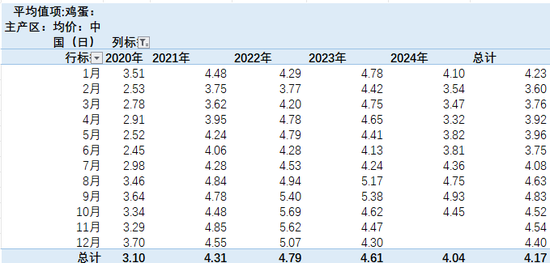

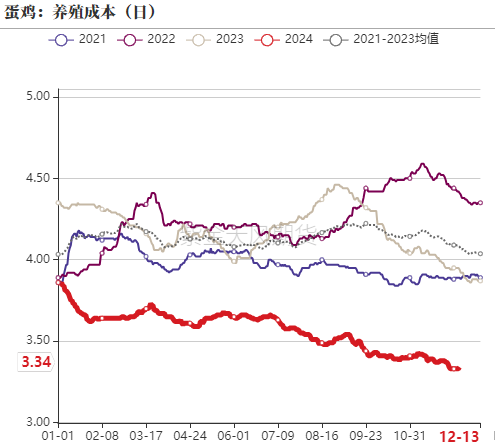

從蛋雞存欄量,飼料成本以及價格年度橫向比較,2024年在產蛋雞平均存欄11.94億只,較2021-2023年蛋雞年度平均存欄為11.22億只增加6.4%,2024年主產區雞蛋現貨平均價格為4.12元/斤,綜合養殖成本平均約3.5元/斤, 分別較2021-2023年的均值4.7元/斤、4.1元/斤減少12.3%、14.6%。2024年的雞蛋價格下降幅度是超過供給端的增加量,從價格走勢的預期來看,今年的供給端并不過剩,因此雞蛋今年整體供需仍在相對的平衡中,也就是說今年的雞蛋的終端需求是有所增加,但需求端這方面的增量并沒有相對可靠的數據支撐,因此供給與價格相關關系,只能在一定意義的參考,但從往年的價格比對來看,今年雞蛋價格并不算高,而由于市場著重于看供給端增量對價格的影響,導致遠月期貨價格持續呈現貼水結構。

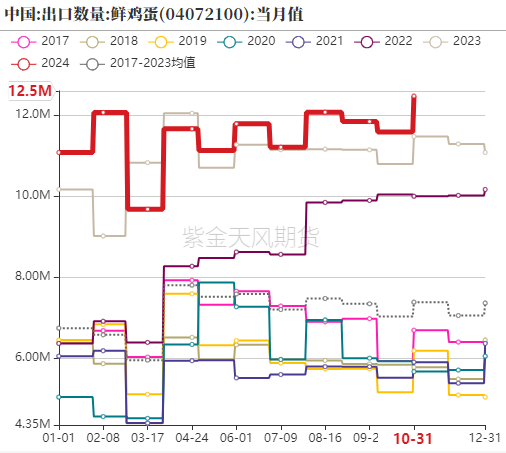

從盈利水平來看,2021年-2023年蛋雞年度養殖平均盈利在0.2-0.5元/斤,而今年由于養殖成本下降,養殖端依然保持著高盈利,每斤雞蛋盈利0.6元/斤,蛋雞行業持續保持的著高盈利,一是這三年飼料原料價格較高,飼料成本較高,養殖端補欄比較謹慎,其次是新冠疫情,國內祖代雞苗進口受阻,雞源的數量以及質量都受到影響,供給端的增量并未達到預期。此外2024年1-10月雞蛋共計出口11.55萬噸,較2020年、2021年、2022年及2023年同期增加89%、104%、33%及5.4%,預期2024年全年雞蛋出口14萬噸,約占全年雞蛋產量5%,國內鮮雞蛋的出口基本在香港、澳門兩地,從出口的數量來看,今年雞蛋的消費需求是呈現增加的趨勢,因此雞蛋價格下降,市場供需雙增是符合市場的行情。

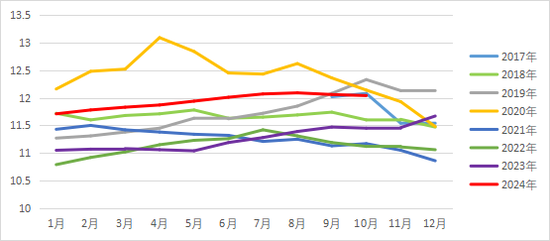

圖2:蛋雞月度存欄量(億只)

3 2025年行情展望

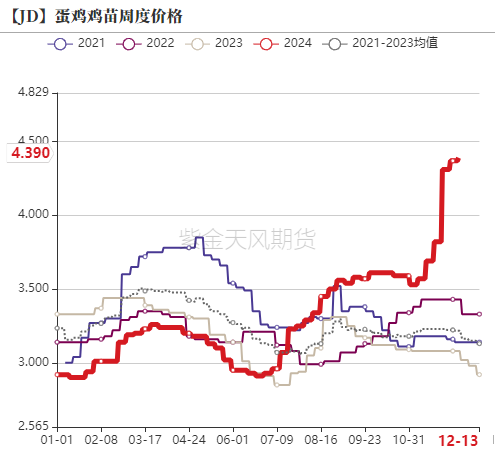

展望2025年。2024年下半年以來,雞苗價格呈現持續上漲趨勢,一方面是市場雞苗較為緊缺,另一方面在養殖利潤豐厚的情況下,市場補欄信心較強,目前雞苗排單量已經到明年3月。從雞苗銷售數據來看,卓創以及鋼聯數據的2024年下半年月度雞苗銷量僅次于2019年,此外上半年也維持高水平補欄,但上市公司曉明股份的月度雞苗銷量,上半年補欄水平較低,但8月之后的雞苗銷量同比增加15%以上。從市場信息來看,新一代祖源的雞苗最快到明年3月,因此蛋雞存欄從明年上半年開始逐步增加,下半年供給量將加速。此外從蛋雞設備銷售情況以及產業擴張角度來看,2025年雞苗補欄量水平較高。

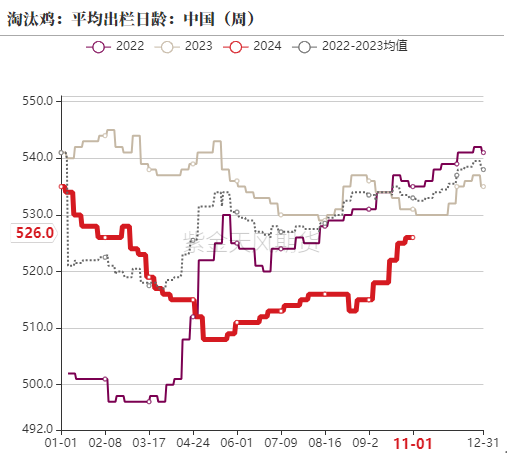

從淘雞節奏來看,8月以來淘雞節奏加快,11月以來開始加速,這主要是市場對明年高補欄可能產能過剩的擔憂,加上可淘老雞較多,因此淘雞量環比持續增加,但淘雞日齡也跟隨上漲,說明市場淘欄節奏并不快,加上近期節后合約上漲幅度較大,春節的淘雞節奏可能并不及預期。

從飼料原料供需趨勢來看,玉米及豆粕的現貨價格或將見底,明年價格大概率重心上移,因此蛋雞養殖成本預期2025年整體上移。

整體來看:上半年供給端呈現逐步增量,而需求端處在需求淡季,因此上半年雞蛋價格或將沖高回落,2025年上半年的期貨合約壓力點或將在3600左右,至于下半年的期貨合約需要關注2025年上半年補欄以及淘雞節奏。

圖6:商品代雞苗月度銷量(萬羽)

相關文章

最新評論