又到移倉換月時,黑色能否破局?策略如何應對?

來源:新世紀期貨

以下文章成稿于2024年11月25日18:30

作者:胡屹,新世紀期貨交易咨詢策略產品研究,期貨從業資格F3064798,投資咨詢資格Z0014687

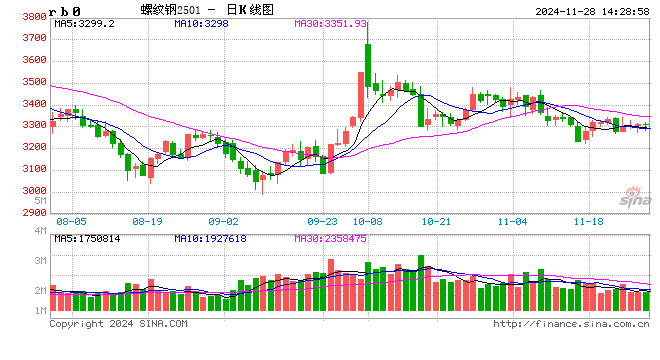

按照往年規律,本周來到11月最后一周,也就是從現在開始,黑色系的01合約正式開始大規模的集中減倉,會一直持續到12月中旬。資金變化如何影響行情?能否打破震蕩迎來流暢機會?策略又該如何應對?分享我們的觀點。

一、先要明確,為什么黑色系必須重視移倉因素?

這背后的直接原因就是,進入12月,也就是交割月前一個月,各交易所對于01合約的持倉限制、保證金等都有不同程度的限制提級,而黑色系各品種本身又是投機資金遠大于最終交割的情況,因此這些投機資金就需要在進入12月前后的這段時間窗口離場。其中一部分資金會進入01之后的合約繼續布局,以05合約為主,也有資金會著眼03等合約。

而大量資金在短時間內的離場/移倉,就會帶來多空博弈的加劇,從而引發較大的波動,因此必須給予重視,做好應對波動的準備。

二、從歷史上看,移倉出現大漲的情況較多,那這次呢?能漲起來嗎?

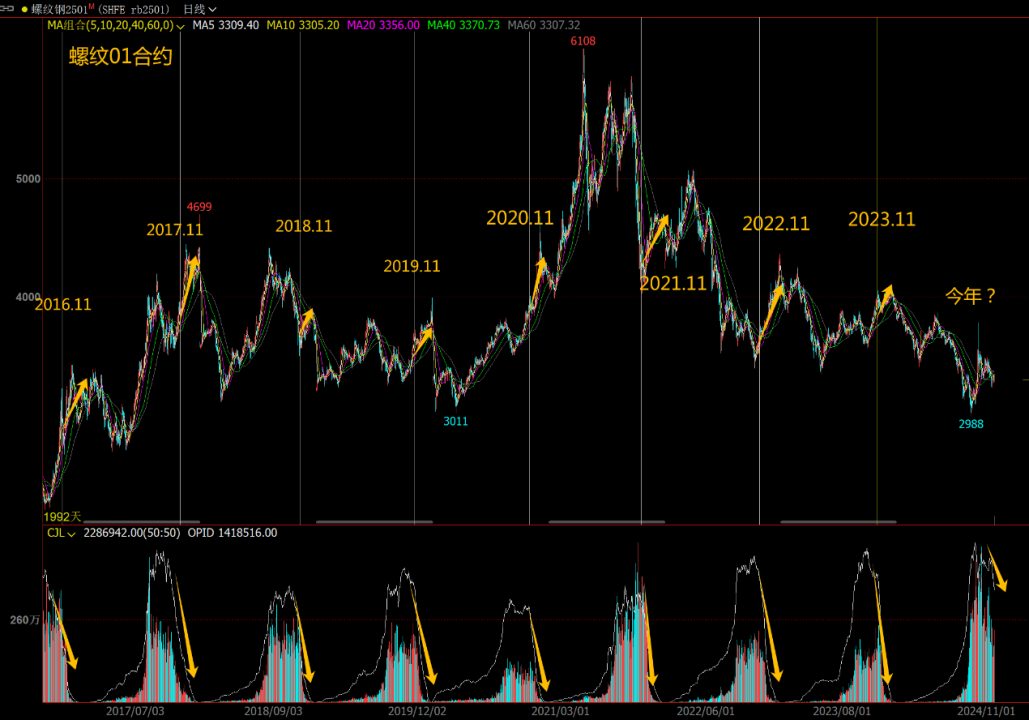

一些統計結論顯示,自16年黑色資金大增以來,黑色系通常會在移倉換月的時候大漲(圖1)。原因在于空頭減倉更為迫切,從而導致空頭減、行情向上,甚至漲勢還會有一直延續到后面一兩個月時間的情況出現,即所謂的“弱現實、強預期”行情。

但今年這個冬季與以往不同,完整的邏輯已經在10.29明確給出,簡而言之就是:從成材到原料,今年的整個黑色板塊,沒有一個品種是在季節性淡季下擁有強勢格局、進而可以靠講預期拉動行情的。去年尚可以靠鐵礦,今年則是弱勢格局中的季節性淡季,即,是周期性、季節性的一致偏弱。

因此,這次移倉并不太能出現延續1-2個月趨勢上漲的行情,反而方向上更可能走弱。

三、那是否存在流暢下行的可能?后續行情究竟會如何運行?

雖然我們對方向給出了評估,但這并不意味著行情能夠流暢下行,對于節奏更是要尤為重視,原因在于:

1. 國內宏觀處于穩住托底的態度,這一點是很明確的,因此對工業品空頭情緒本身有一定的震懾。

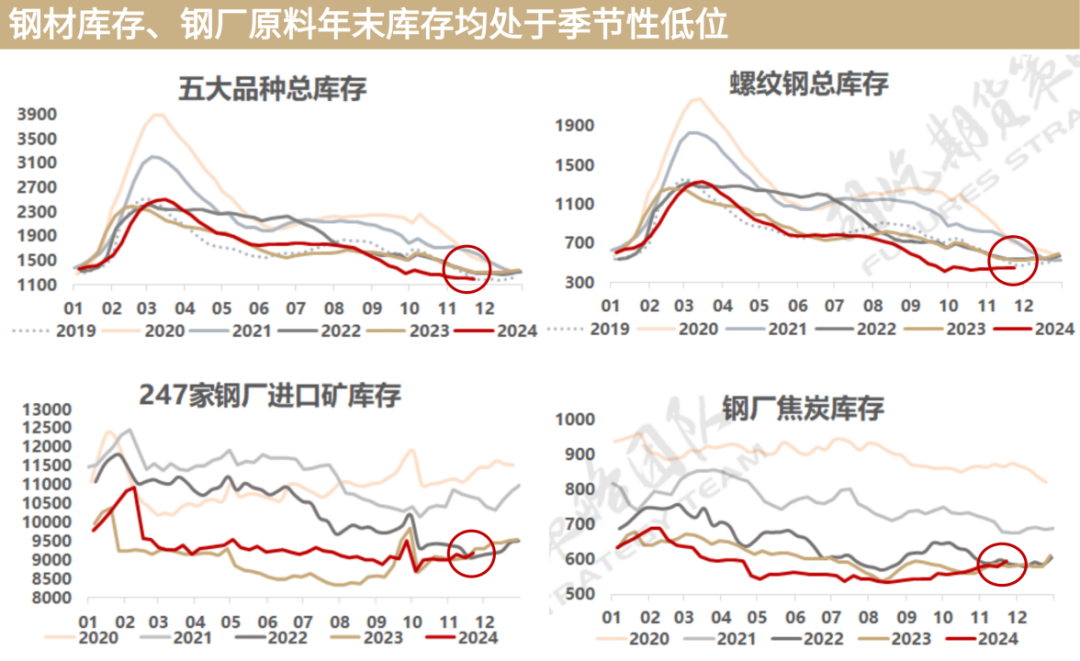

2. 年底鋼材庫存、鋼廠原料庫存處于偏低水平(圖2),中下游雖然對于冬儲處于觀望態度,但是一旦價格下行到心理預期,還是會出現部分備貨的買盤,因此行情也會存在一定的現貨支撐。

3. 從成本角度看,螺紋跌近下方谷電成本后,也存在一定的支持。

4. 資金博弈角度看,01合約多空雙方還在僵持,期貨01合約有部分貼水,也就是現貨價格強,這也是多頭可以依據的底氣,并不會出現無抵抗下行。

5. 周五晚鐵礦又傳出澳洲昂斯洛項目(OnslowIron)停產的消息刺激,雖然實際原因是運輸公路貨車側翻事故,影響時間很短,完全不同于2019年礦難的影響。并且查詢資料也可以看到,該項目雖然年產能3500萬噸,但今年5月才開始陸續投產,9月出口僅72萬噸,當下的實際影響量更不算大。但盡管實際影響不大,還是帶動了多頭情緒,這也說明在當下這個時點,多頭依舊不會輕易言敗,因此行情也就仍是在動蕩中走弱,而不會流暢下行。

四、后市行情若是以繼續震蕩不流暢的特征運行,那投資者應該如何應對?

面對宏觀產業交錯、資金博弈又添亂的行情,對于投資者來說,最重要的是把握好自己能把握到的部分,即:邏輯與安全邊際。或許一些朋友會認為這就是一句“說教”,但其實是非常有效的。

比如,過去這一個多月至今,如果始終只聚焦在螺紋和鐵礦上,而這兩個品種不僅資金博弈的因素較重、同時01合約又有貼水、多頭又想講故事,那在這樣的條件如果布空,面對的很可能就是反反復復被洗,不會有太好的收獲,在10月中旬至今的震蕩中,螺紋跌5%,鐵礦幾乎沒有跌幅(圖3、圖4)。

但假如把視線轉移,去關注升水的品種,那首先就會有一個理想的安全邊際,再對該品種的供需邏輯有明確的把握,那去布空,就會是很好的選擇。比如焦煤,就正是這樣的品種(圖5),在10月中旬至今的震蕩時間里,跌近15%。

邏輯風險點:資金風險偏好、宏觀與產業政策變化、海外突發事件、監管風險

(轉自:新世紀期貨)

相關文章

最新評論