長安期貨張晨:供給利多將逐步兌現,甲醇仍有支撐

一、行情走勢回顧

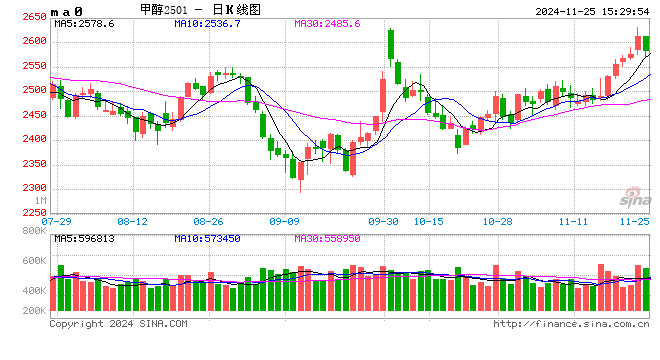

上周甲醇期貨突破前期震蕩區間上沿,主力合約大幅上行,盤中突破10月高點,周線收漲122元/噸或4.9%。現貨價格受盤面提振悉數上漲,多個區域價格漲幅在百元以上。截至11月23日,江蘇太倉地區進口甲醇市場價2582元/噸,周環比漲100元/噸,廣州國標甲醇市場主流價2575元/噸,周環比漲108元/噸,西北陜西地區市場主流價2215元/噸,周環比漲115元/噸,內蒙古地區市場主流價2120元/噸,周環比漲130元/噸,川渝地區市場主流價2405元/噸,周環比漲27.5元/噸,魯南地區市場主流價2417.5元/噸,周環比漲107.5元/噸。內地產地價格漲幅高于港口地區,港口仍受制于高庫存,下游接貨意愿一般,產地則有MTO裝置外采等需求支撐,廠家庫存壓力不大,報價相對堅挺。

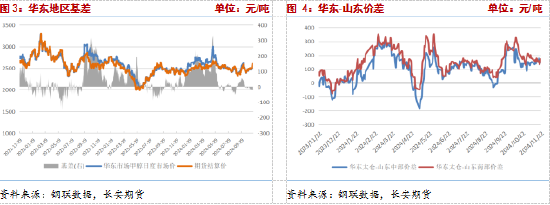

華東地區基差基本穩定,期貨小幅升水,伊朗裝置停車帶來利好預期,現實端則有庫存壓力,期限結構看一季度合約升水較為明顯,港口與山東地區價差穩定。

二、供給端:海內外冬季限氣影響將逐步兌現

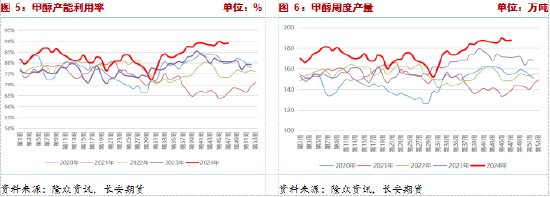

11月23日當周甲醇生產企業裝置產能利用率89.03%,環比小幅上漲0.2個百分點,同比增加10.73個百分點,周度產量188.01萬噸,環比增加0.48萬噸,同比增加16.77萬噸,產能利用率與產量均處歷史高位,上周國內新增介休昌盛25萬噸/年、內蒙古寶豐280萬噸/年兩套裝置投產,目前寶豐處試車狀態,暫未滿負荷運行,不過其裝置配套100萬噸/年烯烴裝置,對供給沖擊有限,存量裝置方面,內蒙古易高等四套裝置停車,新泰正大減產,內蒙古世林、新疆新業重啟,存量裝置產能損失量高于恢復量,后市供給端擾動主要來自于西南天然氣冬季限氣和華北環保限產,目前來看西南氣頭裝置計劃停車時間多集中在12月,故預計國內供應即將減量,落地情況待跟進。

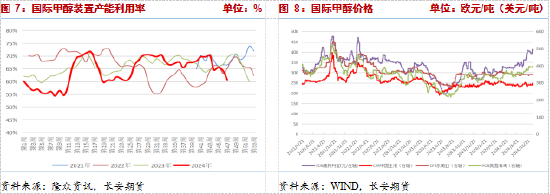

海外裝置開工率由64.26%進一步下降到60.57%,環比下跌3.69個百分點,目前海外裝置開工率已明顯低于往年同期,與年底相當,上周伊朗Kaveh230萬噸/年甲醇裝置停車,此外伊朗此前停車的裝置仍維持停車狀態,為了確保國內基本需求,伊朗政府一般于冬季采取天然氣限氣措施,優先保障居民供暖和關鍵工業部門的能源供應,時間多集中在12月-來年1月,今年限氣停車提前,四季度海外供給將有明顯縮量。價格方面,國際甲醇價格上漲,其中歐洲地區甲醇價格依舊相對強勢,主要是區域內停車裝置較多導致庫存下降,供需缺口不斷擴大,此外北美裝置運行也不穩定,隨著冬季的到來,海外限氣裝置將有所增多,供給收縮支撐國內港口價格。

三、需求端:MTO需求較好,傳統下游終端需求難有改善

上周盤面表現強勢,現貨市場交投有所回暖,尤其內地地區,廠家出貨較順暢。

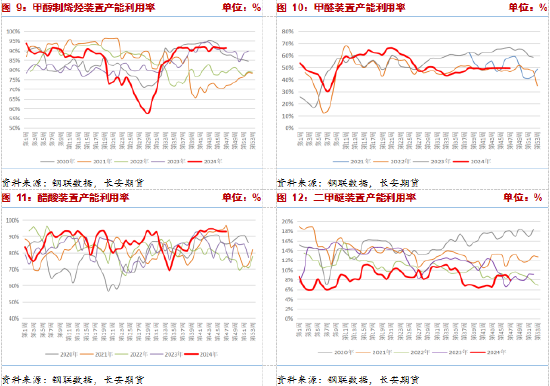

主力下游方面,MTO裝置運行基本穩定,仍維持在相對高位,PE價格走高,近期檢修損失量略有增加,且運力受限導致疆內貨源運輸不暢,現貨供應緊張,社會庫存持續回落,但從需求端來看,隨著天氣轉涼主要下游農膜需求放緩,支撐走弱,且由于甲醇價格上漲,乙烯裝置虧損并無太大改善,對高價甲醇有一定抵觸心理。11月23日當周,甲醇制烯烴裝置產能利用率91.30%,環比漲0.11個百分點,高于去年同期1.68個百分點。

傳統下游品種產能利用率基本持平,下游終端需求整體相對弱勢,補貨較謹慎,支撐力度有限。醋酸裝置產能利用率基本持平,仍維持在相對高位,下游需求小幅回升,醋酸丁酯、PTA、醋酸乙烯均有裝置重啟醋酸現貨庫存偏緊,需求表現尚可;甲醛需求表現不佳,多數下游訂單不足且原料庫存累積,采購積極性不足;二甲醚同樣受到弱需求牽制,下游維持剛需采買,庫存消耗緩慢,MTBE下游需求缺乏節假日提振,市場較為僵持。11月23日當周,醋酸裝置產能利用率92.95%,環比降0.04個百分點,甲醛裝置產能利用率49.58%,環比降0.06個百分點,二甲醚裝置產能利用率7.88%,環比降1.06個百分點,MTBE裝置產能利用率47.81%,環比增0.59個百分點。

四、庫存:港口庫存或將見頂

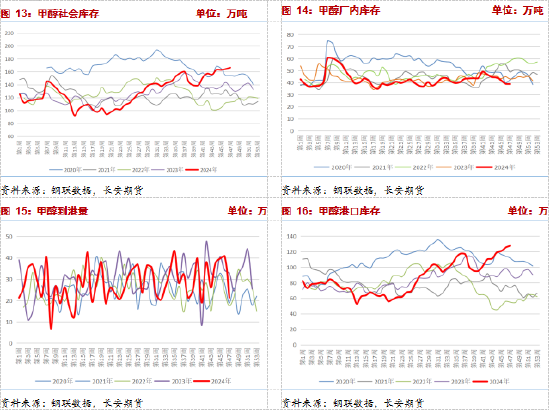

庫存方面,上周港口到港21.37萬噸,略高于預期,港口卸貨速度良好,但港口地區需求表現一般,下游剛需采購為主,故庫存繼續上漲2.29萬噸至127.57萬噸,續創年內新高,本周期計劃到港量約21.01萬噸,與上一周基本持平,隨著海外裝置停車的影響逐步顯現,預計港口庫存即將見頂。生產企業庫存38.85萬噸,環比降0.26萬噸,連續六周去庫,西北地區受MTO裝置外采影響,廠家出貨較順暢,支撐挺價情緒,預計庫存仍將回落。

五、成本端:電廠庫存安全,煤價承壓

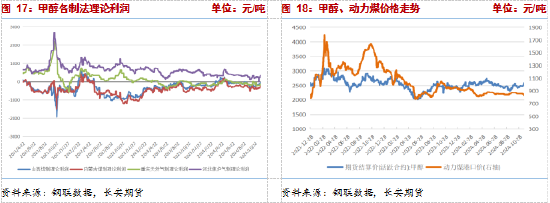

隨著甲醇價格的上漲,各制法裝置利潤回升或減虧。煤炭方面,上周煤價繼續回落,秦皇島港5500大卡動力煤價格周跌20元/噸,跌幅擴大,目前環渤海港口庫存仍處高位,貿易商出貨意愿提升,但在發運成本支撐下降價意向也不高,被動降價為主,下游詢價情況較少,市場觀望情緒較濃,成交一般;坑口煤價重心下移,周內神華外購價格下調,市場看跌情緒增加,同時港口高庫存壓制采購意愿,洗煤廠、貿易商等中間環節觀望為主。供給端,鋼聯462家動力煤樣本礦山產能利用率98.9%,環比增0.8個百分點,日均產量584.5萬噸,環比增5萬噸,存煤總計214萬噸,環比增7.1萬噸,樣本動力煤礦山開工率處年內高位,市場供應基本穩定。需求方面,冬季取暖需求增長,北方地區已開始集中供暖,同時寒潮影響我國大部地區,熱電廠日耗預期,但電廠庫存水平較高,可用天數仍在安全范圍內,故采購積極性一般。進口煤市場暫穩,南方電廠釋放部分采購需求,因美元走強貿易商拿貨成本提高,貿易商挺價情緒較強,下游壓價拿貨;工業品旺季結束,非電行業采購需求將逐步走弱,預期支撐力度一般。整體來看,動力煤生產相對平穩,需求端主要受冬季取暖季節性旺季與冬儲情緒影響,不過電廠實際采購并不緊迫,非電需求提升概率較小,動力煤目前基本面支撐一般,關注天氣變化。

六、原油:地緣沖突推動油價上行,但需求依舊弱勢

原油止跌反彈,主要驅動來自供給端,俄羅斯向烏克蘭發射洲際彈道導彈,俄烏局勢升級,同時有消息稱OPEC+將在12月1日的會議上再次推遲增產,不過需求疲軟將限制上方空間。

七、結論:供給利多將逐步兌現,甲醇仍有支撐

綜上來看,近期國內產量仍處高位,后市有氣頭裝置降負預期,將緩解部分壓力,海外供給則有較強不確定性,伊朗多套裝置因限氣提前停車,且隨著時間推移將逐步體現在進口量及港口庫存上,南方港口庫存壓力將得到緩解,需求端相對變化不大,MTO裝置產能利用率仍處高位,且部分裝置持續外采加大消耗,傳統下游終端需求難有提升,宏觀面目前處政策空窗期,工業品多維持震蕩走勢,甲醇因供給端潛在利好及下游聚烯烴強勢,建議仍以逢低做多思路對待。

風險點:伊朗裝置重啟(概率較低)、聚乙烯大幅下挫(概率較高)

僅供參考。

長安期貨:張晨

2024年11月25日

張晨,長安期貨煤化工研究員,對煤炭及其相關產業有系統的理論學習經歷,進入期貨市場以來,主要負責動力煤及煤化工相關品種的研究工作,善于從政策導向與基本面分析行情趨勢,具有豐富的專業知識和較強的邏輯分析能力。

相關文章

最新評論