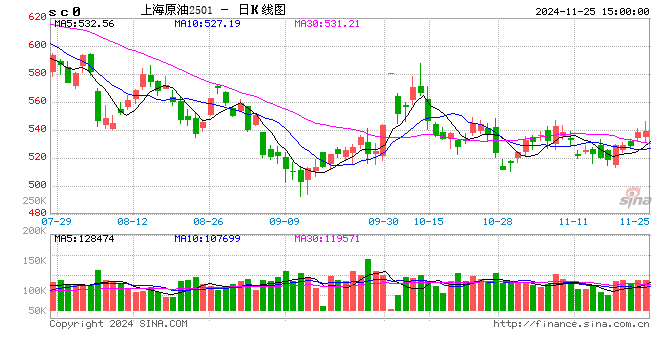

長(zhǎng)安期貨范磊:地緣波動(dòng)增產(chǎn)推遲,油價(jià)短期仍有少量上行空間

一、宏觀

宏觀方面,上周時(shí)間整體宏觀經(jīng)濟(jì)數(shù)據(jù)公布相對(duì)平緩,并未令市場(chǎng)出現(xiàn)明顯的動(dòng)蕩。但在勞動(dòng)力市場(chǎng)方面,美國(guó)上周初請(qǐng)失業(yè)金人數(shù)意外減少了6000人至21.3萬(wàn)人,這表明在經(jīng)歷了上個(gè)月因颶風(fēng)和罷工而突然放緩的情況后,11月的非農(nóng)就業(yè)人口增長(zhǎng)可能會(huì)出現(xiàn)超出市場(chǎng)預(yù)期的反彈,這導(dǎo)致市場(chǎng)對(duì)于12月美聯(lián)儲(chǔ)出現(xiàn)降息的預(yù)期進(jìn)一步有所放緩。同時(shí)本周內(nèi)美聯(lián)儲(chǔ)即將公布的貨幣政策會(huì)議紀(jì)要將提供更多的關(guān)于11月降息的細(xì)節(jié),該會(huì)議紀(jì)要可能會(huì)顯示一些決策者對(duì)美國(guó)大選結(jié)果可能帶來(lái)的經(jīng)濟(jì)影響的討論,并且值得注意的是,盡管目前市場(chǎng)對(duì)于美聯(lián)儲(chǔ)12月降息25個(gè)基點(diǎn)的預(yù)期依然保持在50%以上,但對(duì)于從現(xiàn)在到2025年底時(shí)間降息幅度的整體預(yù)期卻僅在67個(gè)基點(diǎn),該結(jié)果或在本周出現(xiàn)一定變動(dòng)。政治屬性方面,上周時(shí)間黎巴嫩向美國(guó)的停火提案提交了書(shū)面回應(yīng),且該國(guó)黨派已經(jīng)就美國(guó)提出的黎以停火協(xié)議草案表達(dá)立場(chǎng),與黎巴嫩政府的觀點(diǎn)一致,并表明現(xiàn)在決定權(quán)掌握在以色列手中;同時(shí)上周時(shí)間美國(guó)一票否決了聯(lián)合國(guó)安理會(huì)10個(gè)非常任理事國(guó)提出的加沙停火決議,此后國(guó)際刑事法院發(fā)布了對(duì)以色列領(lǐng)導(dǎo)人內(nèi)塔尼亞胡的逮捕令,這是加沙戰(zhàn)爭(zhēng)在法律層次的重大升級(jí),此或?qū)е轮袞|地區(qū)的地緣沖突激烈程度再度有所放緩。

二、基本面

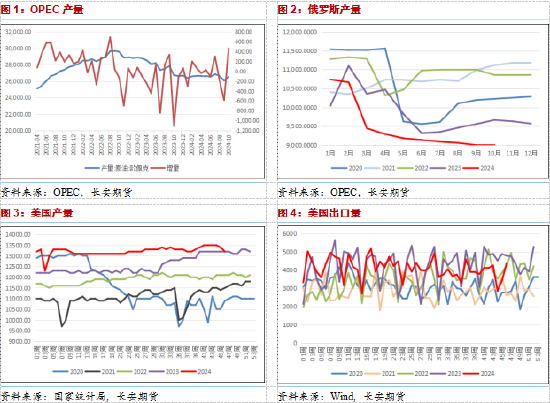

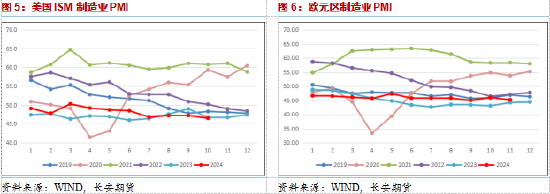

基本面之中,近期原油商品屬性的整體表現(xiàn)基本穩(wěn)定。其中在供給側(cè),根據(jù)OPEC月報(bào)之中的二手?jǐn)?shù)據(jù)顯示,10月份OPEC整體的產(chǎn)量達(dá)到了2653.5萬(wàn)桶/日,較9月份存在著明顯的增加,增幅整體達(dá)到了46.6萬(wàn)桶/日,其中主要的增量來(lái)自于利比亞產(chǎn)量的回暖,這導(dǎo)致整體供給側(cè)的壓力再度有所增加;同時(shí)上周時(shí)間也有消息稱,由于全球石油需求疲軟,OPEC可能會(huì)在12月1日的會(huì)議上再次推遲增產(chǎn)計(jì)劃,但市場(chǎng)目前對(duì)于整體供給側(cè)的趨緊擔(dān)憂情緒也不再如前期一般緊張,這或?qū)е潞罄m(xù)即便OPEC+再度推遲了增產(chǎn)計(jì)劃,對(duì)于油價(jià)的提振效果也相對(duì)有限。需求側(cè),上周時(shí)間美國(guó)公布的數(shù)據(jù)顯示美國(guó)11月標(biāo)普全球制造業(yè)PMI初值 48.8,預(yù)期48.8,前值48.5,為4個(gè)月以來(lái)的新高,這與我國(guó)此前制造業(yè)的持續(xù)回暖走勢(shì)相似,或?qū)е潞罄m(xù)北美市場(chǎng)的化工消費(fèi)需求逐步有所回暖;但在歐洲地區(qū),英國(guó)11月制造業(yè)PMI初值 48.6,預(yù)期50,前值49.9,為9個(gè)月以來(lái)的新低,并且歐元區(qū)11月制造業(yè)PMI初值 45.2,預(yù)期46,前值46,再度創(chuàng)下兩個(gè)月新低,歐洲整體的制造業(yè)萎縮或在后續(xù)持續(xù)成為布油拖累。

今年

三、庫(kù)存及價(jià)差

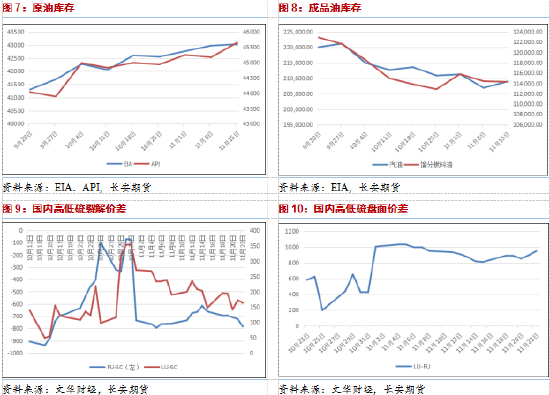

庫(kù)存?zhèn)龋头矫妫拦芍?1月15日當(dāng)周API原油庫(kù)存為475.3萬(wàn)桶,預(yù)期80萬(wàn)桶,前值-77.7萬(wàn)桶;同時(shí)11月15日當(dāng)周EIA原油庫(kù)存錄得為54.5萬(wàn)桶,預(yù)期13.8萬(wàn)桶,前值208.9萬(wàn)桶,為2024年8月9日當(dāng)周以來(lái)最高。兩大原油庫(kù)存在上周的結(jié)果之中再度出現(xiàn)了積累,盡管EIA的累庫(kù)程度相對(duì)較少,但這主要是由于美國(guó)出口數(shù)量在上周有所回暖,同時(shí)美國(guó)SPR持續(xù)積累已經(jīng)達(dá)到2022年11月以來(lái)的最高水平,連續(xù)積累49周的戰(zhàn)略庫(kù)存在后續(xù)或難以對(duì)價(jià)格形成支撐。在成品油方面,美國(guó)至11月15日當(dāng)周汽油庫(kù)存則錄得為205.4萬(wàn)桶,預(yù)期85.9萬(wàn)桶,前值-440.7萬(wàn)桶,增幅錄得2024年9月6日當(dāng)周以來(lái)最大;同時(shí)精煉油庫(kù)存錄得為-11.4萬(wàn)桶,預(yù)期-2萬(wàn)桶,前值-139.4萬(wàn)桶。成品油庫(kù)存在本輪的結(jié)果之中并未延續(xù)此前的連續(xù)下行走勢(shì),反而是在美國(guó)煉廠開(kāi)工水平逐步下降的同期迎來(lái)了成品油庫(kù)存的積累,這在一定程度上顯示出了目前燃料消費(fèi)的疲軟現(xiàn)狀,同樣也或難以對(duì)油價(jià)形成支撐。

裂解價(jià)差方面,近期國(guó)際汽柴油裂解相對(duì)偏弱,出現(xiàn)了小幅回落,一方面是由于前期成品油產(chǎn)量的上行對(duì)價(jià)格形成了壓制,另一方面則是由于汽柴油消費(fèi)在北美目前相對(duì)處在季節(jié)性的疲軟階段;傳導(dǎo)至國(guó)內(nèi)市場(chǎng)上,國(guó)內(nèi)高低硫裂解同步受到拖累處在了相對(duì)的弱勢(shì)階段,兩者均有所回調(diào),但值得關(guān)注的是近期LU-FU價(jià)差略有回暖,這主要是得益于中東以及東北亞地區(qū)低硫發(fā)電的需求隨季節(jié)有所增長(zhǎng),這或在后續(xù)繼續(xù)支撐兩者價(jià)差出現(xiàn)進(jìn)一步的上行。

四、觀點(diǎn)及展望

整體來(lái)看,原油商品屬性之中,供給側(cè)的趨緊程度在后續(xù)較難超出市場(chǎng)的預(yù)期,即便OPEC+再度推遲增產(chǎn)也難以對(duì)價(jià)格明顯提振,同時(shí)考慮到需求表現(xiàn)的持續(xù)疲軟以及庫(kù)存的連續(xù)積累,整體支撐相對(duì)較弱;宏觀屬性方面,一方面市場(chǎng)對(duì)于美聯(lián)儲(chǔ)明年降息幅度的預(yù)期降溫或?qū)е陆鹑趬毫?duì)油價(jià)持續(xù)施壓,另一方面近期地緣局勢(shì)盡管仍存一定的不確定性但也難以對(duì)原油生產(chǎn)或出口形成直接影響。因此綜合來(lái)看,短期之內(nèi)油價(jià)在地緣局勢(shì)的不確定性影響下依然存在于震蕩之際觸及上沿的可能,但中長(zhǎng)期來(lái)看依然難以尋得有效支撐因素,或長(zhǎng)期重心偏弱運(yùn)行。

僅供參考。

作者簡(jiǎn)介:

范磊,從業(yè)資格證號(hào):F03101876,投資咨詢證號(hào):Z0021225,畢業(yè)于加拿大西三一大學(xué)工商管理碩士專業(yè),具有扎實(shí)的理論基礎(chǔ)與一定的國(guó)際視野;進(jìn)入期貨行業(yè)以來(lái),一直致力于原油系能化品種和有色金屬系列的研究分析工作,善于從基本面分析著手,結(jié)合理論搭建品種分析框架對(duì)行情作出研判,并堅(jiān)持以專業(yè)的知識(shí)和誠(chéng)摯的態(tài)度為客戶創(chuàng)造價(jià)值。

標(biāo)簽: 長(zhǎng)安 地緣 增產(chǎn)

相關(guān)文章

- 詳細(xì)閱讀

-

歐佩克+將于17點(diǎn)舉行會(huì)議 市場(chǎng)分析稱將加速增產(chǎn)詳細(xì)閱讀

北京時(shí)間7月5日下午消息,據(jù)報(bào)道,知情人士稱歐佩克+的8個(gè)成員國(guó)將于上午11點(diǎn)(北京時(shí)間17點(diǎn))在維也納舉行線上會(huì)議,討論8月份的產(chǎn)量政策。...

2025-07-05 5 歐佩克 增產(chǎn) 市場(chǎng)分析

- 詳細(xì)閱讀

- 詳細(xì)閱讀

- 詳細(xì)閱讀

- 詳細(xì)閱讀

最新評(píng)論