光大期貨:11月22日軟商品日報

白糖:

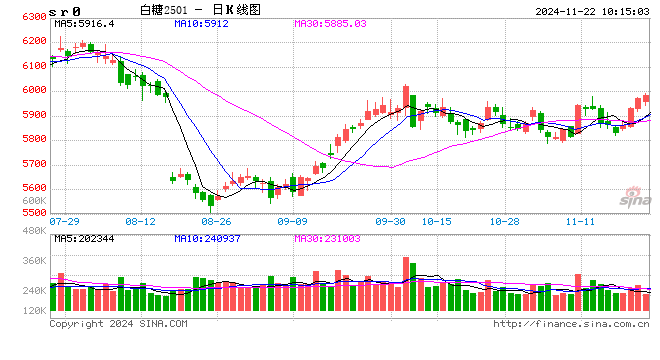

昨日原糖期價繼續震蕩下行,主力合約收于21.37美分/磅。現貨報價方面廣西制糖集團新糖報價6050~6120元/噸,持平;云南制糖集團陳糖報價6130元/噸,新糖報價6180元/噸,持平;加工糖廠主流報價區間6320~6550元/噸,持平。國際糖業組織報告中將2024/25榨季的全球食糖消費量預估從1.8287億噸下調至1.8158億噸;2024/25榨季全球食糖供應短缺預估從之前的358萬噸下調至251萬噸。原糖受到缺口調減預估影響,繼續緩慢下行,國內同樣維持區間行情,近期新糖提貨排隊時間較長,成交中性,未來壓榨速度提升、疊加替代品,供應仍充裕;低庫存帶來下方支撐,可繼續關注買1賣5套利機會,同時關注國內糖廠壓榨進度。

棉花:

周四,ICE美棉上漲0.14%,報收70.38美分/磅,CF501上漲0.5%,報收13975元/噸,新疆地區棉花到廠價為15060元/噸,較前一交易日上漲6元/噸,中國棉花價格指數3128B級為15283元/噸,較前一日上漲11元/噸。國際市場方面,宏觀層面擾動仍需關注,美元指數高位震蕩,接近107,地緣沖突同樣需要注意。此外,美棉出口周報公布,截至11月14日,美棉出口凈銷售當周值7.22萬噸,環比大幅增加3.75萬噸,出口數據好轉對美棉價格有一定支撐,后續需持續關注。國內市場方面,鄭棉依舊維持低位震蕩走勢,基本面的驅動相對有限。供應端,本年度新棉增產基本確定,增產幅度稍有分歧,供應端壓力仍存。需求端,下游紡企開機負荷環比基本持平,原材料補庫意愿偏弱,產成品庫存累積,需求支撐有限。綜合來看,供需略顯寬松,但新增利空因素同樣有限,預計短期維持區間震蕩運行。

免責聲明

本報告的信息均來源于公開資料,我公司對這些信息的準確性、可靠性和完整性不作任何保證,也不保證所包含的信息和建議不會發生任何變更。我們已力求報告內容的客觀、公正,但文中的觀點、結論和建議僅供參考,并不構成任何具體產品、業務的推介以及相關品種的操作依據和建議,投資者據此作出的任何投資決策自負盈虧,與本公司和作者無關。

相關文章

最新評論