軍工三季報承壓,四季度有望拐點向上

1、2024年前三季度軍工行業營收3874.66億元,同比減少6.45%,基本面承壓。2025年,80%以上的裝備方向將延續穩中有增,部分前期進度延后較多的方向將迎來系統性恢復。以軍工電子元器件為代表的下游覆蓋比較均衡的企業,作為行業需求的“積分器”,有望獲得穩健增長。在百年強軍目標指引下,四季度國防軍工板塊有望迎來向上拐點,投資者可持續關注軍工ETF(512660)投資機會。

2、此前市場上對于信創方向上的財政資金支持較為擔心,當前時點若財政政策發力,信創等方向將成為重點支持方向;從外部環境看,中美摩擦背景下,信創或都是強確定性賽道,感興趣的投資者可持續關注信創ETF(159537)投資機會。

3、AI仍在快速發展階段,北美云廠商資本開支維持高增長。美股云廠商的財報顯示,AI對云服務、算法推薦等領域開始產生收入拉動。在硬件以及軟件的升級之下,大模型在PC側落地的可能性進一步加強,具備強大人機交互能力的AI PC將成為未來端側AI落地的核心載體。可以關注通信ETF(515880),但要注意短期波動可能放大,可考慮逢低布局。

今日大盤早間縮量整理,午后開啟反擊。截至收盤,上證指數漲0.51%,深證成指漲0.4%,創業板指漲1.11%。A股全天成交2.04萬億元,環比縮量超5000億元。板塊方面,AI相關行業反彈,游戲、軟件、通信板塊漲幅居前。醫藥、養殖等板塊表現不佳。

軍工板塊近期在資本市場表現亮眼,軍工ETF(512660)底部反彈超47%,軍工板塊估值處于合理偏低水平,長期投資價值凸顯。

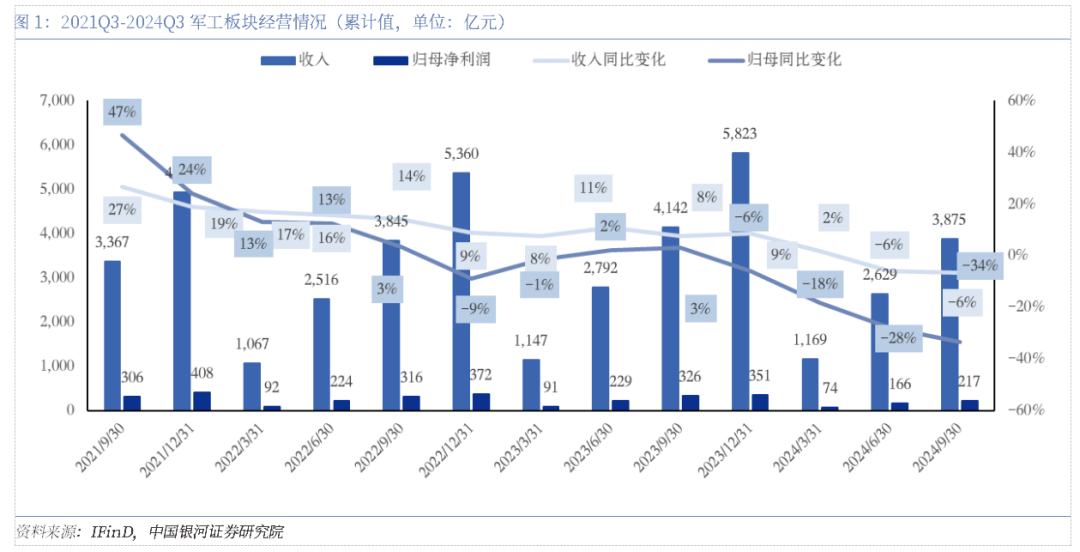

從基本面來看,軍工板塊業績繼續承壓,根據銀河證券統計,2024年前三季度軍工行業營收3874.66億元,同比減少6.45%;歸母凈利216.96億元,同比減少33.52%。2024Q3業績下降幅度與2024H1相當,反映出交付、訂單、回款等方面在24Q3未發生實質性變化。

2022年11月以來,中上游企業“十四五”提前超額放量、業績達峰、增速下行,疊加2023年行業變動影響,板塊走勢持續下行。當前階段行業景氣度最弱的階段已然過去,在“十四五規劃執行進入能力集成交付關鍵期,打破體系梗阻迫在眉睫”的背景下,需求拐點日益臨近。

2025年作為“十四五”收官之年,軍工行業需求或將迎來結構性反轉并有望延續至2026年。2025年,80%以上的裝備方向將延續穩中有增,部分前期進度延后較多的方向將迎來系統性恢復。以軍工電子元器件為代表的下游覆蓋比較均衡的企業,作為行業需求的“積分器”,有望獲得穩健增長。在百年強軍目標指引下,四季度國防軍工板塊有望迎來向上拐點,投資者可持續關注軍工ETF(512660)投資機會。

信創板塊今日延續漲勢,相關產品信創ETF(159537)收漲1.28%。

11月2日,全國工業和信息化系統產業科技創新工作座談會在沈陽召開。工信部會議深入學習貫徹習近平總書記關于科技創新的重要論述,再次提出“全面精準開展關鍵核心技術攻關,加快實現高水平科技自立自強”。自主可控日益緊迫,信創產業或將迎來深化發展。

計算機行業2024年三季度行業營收增速平穩,行業整體聚焦經營提質增效,加強費用控制,三季度經營性現金流已同比大幅回正。考慮到計算機行業業績季節性特征明顯,前三季度行業會出現收入確認、費用支出錯配的現象,四季度通常為收入確認及回款最集中的季度;且疊加四季度一系列增量政策的推出,未來幾個季度行業有望邊際改善。

計算機行業有望成為地方化債以及財政逆周期調節明確受益方向。A股計算機行業較多上市公司下游是黨政、特種行業以及各類泛財政支持的行業,自2021年地方財政壓力以來,行業需求不振且對未來需求擔憂壓制相關細分板塊當期業績及未來成長預期,較多公司深度調整,其與財政支出相關性進一步凸顯。若得以化債改善地方財政情況,相關細分方向IT支出有望修復至常態化水平,部分國家戰略支持方向或進一步得到資金大力支持,則對應前期受損相關方向有望得到顯著修復甚至迎來新一輪高成長。

計算機細分領域中政務IT尤其是財政IT、特種行業IT、網安、安防等領域公司應收賬款較多且占營收占比較高,且下游以泛財政行業為主,而信創尤其當前具備較大彈性的黨政信創同樣受財政支持較大,是計算機行業內優先受益于財政發力的結構性方向。

從內部環境看,此前市場上對于信創方向上的財政資金支持較為擔心,當前時點若財政政策發力,信創等方向將成為重點支持方向;從外部環境看,中美摩擦背景下,信創或都是強確定性賽道,感興趣的投資者可持續關注信創ETF(159537)投資機會。

通信ETF(515880)今天上漲1.88%。AI仍在快速發展階段,北美云廠商資本開支維持高增長,光模塊、銅連接等算力基礎設施板塊需求持續。國內需求復蘇疊加海外需求高增,驅動企業通信、物聯網等順周期板塊持續修復,經營趨勢向好。

三季度通信行業整體業績保持穩定增長,光模塊板塊在表現尤為突出。這主要得益于AI算力建設和云計算等領域的高景氣度,推動了光模塊需求的持續增長。海外市場方面,AI算力需求依然保持旺盛,1.6T光模塊等新產品將開始出貨。為滿足需求,各家光模塊公司積極擴產,四季度光模塊行業業績或仍將保持高增長。

近期特朗普贏得2024年美國總統大選,即將開始其第二個任期,可能將收緊對華政策。從關稅角度看,國內光模塊廠商占據全球市場大部分份額,海外科技客戶有足夠的驅動力去降低關稅帶來的供應風險。同時,板塊龍頭公司近年來已陸續在東南亞設廠防御關稅風險。國內光模塊企業海外產能布局充分,供應鏈地位穩固,關稅影響或無需過度擔憂。

從消息面看,上周中國空天信息和衛星互聯網創新聯盟成立,有望提供更好的生態環境。國際方面,據巴西媒體披露,巴西希望引入中國衛星互聯網服務供應商,雙方正就有關諒解備忘錄展開談判。此外,據SpaceX官網,星艦的第六次飛行測試計劃最早于當地時間下周一發射。北美科技巨頭持續加碼衛星產業布局,各項事件的密集落地有望催化全球衛星互聯網產業的發展進程。

美股云廠商的財報顯示,AI對云服務、算法推薦等領域開始產生收入拉動。在硬件以及軟件的升級之下,大模型在PC側落地的可能性進一步加強,具備強大人機交互能力的AI PC將成為未來端側AI落地的核心載體。可以關注通信ETF(515880),但要注意短期波動可能放大,可考慮逢低布局。

(轉自:ETF和LOF圈)

相關文章

最新評論