東海期貨:豆粕成本支撐邏輯增強(qiáng),油強(qiáng)粕弱交易或逐步見(jiàn)頂

作者:東海期貨 劉兵

投資要點(diǎn):

? 現(xiàn)階段盡管美豆的出口和壓榨消費(fèi)形勢(shì)較好,但從市場(chǎng)表現(xiàn)看,對(duì)美豆出口和壓榨消費(fèi)形勢(shì)的持續(xù)性存疑,并沒(méi)有對(duì)美豆價(jià)格形成有效支撐。展望11月USDA供需報(bào)告,按照目前趨勢(shì),出口及壓榨預(yù)期目標(biāo)均有被上調(diào)的空間,屆時(shí)或能夠降低目前的豐產(chǎn)預(yù)期壓力;如果11月維持美豆消費(fèi)端預(yù)期數(shù)據(jù)不變,那么農(nóng)場(chǎng)出廠價(jià)格大概率會(huì)被會(huì)下調(diào)至10.5美元/蒲左右。無(wú)論如何,如果后期CBOT大豆跌破1000美分/蒲,則美豆的成本的支撐邏輯預(yù)計(jì)會(huì)逐步增強(qiáng)。

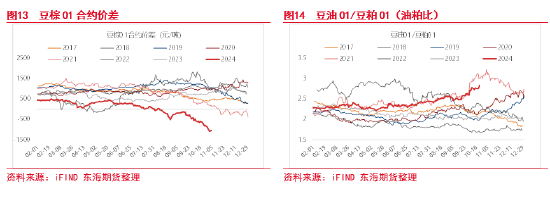

? 近期豆油價(jià)格受棕櫚油強(qiáng)勢(shì)帶動(dòng)上漲,使得油粕比大幅走強(qiáng),由此導(dǎo)致豆粕實(shí)際的成本邊際較此前預(yù)期有明顯下移。按照目前豆油1月現(xiàn)貨遠(yuǎn)期價(jià)格8500元/噸折算,豆粕理論成本價(jià)格區(qū)間或在每噸2940-3000元。目前,豆粕12-1月貿(mào)易基差穩(wěn)定,期貨主力01合約價(jià)格現(xiàn)正處于成本定價(jià)區(qū)間波動(dòng)。結(jié)合貿(mào)易端議價(jià)表現(xiàn)看,低于現(xiàn)貨3000元/噸處于低估值區(qū)間,基本反應(yīng)絕大部分利空。

? 自9月棕櫚油突破行情以來(lái),豆油受強(qiáng)勢(shì)驅(qū)動(dòng)價(jià)格重心明顯上移,油粕比出現(xiàn)了單邊上漲行情。因豆油壓榨價(jià)值貢獻(xiàn)增多,豆粕在蹊蹺板行情下,持續(xù)受到套利和產(chǎn)業(yè)賣壓壓制。目前,國(guó)內(nèi)棕櫚油01合約供需邏輯支撐穩(wěn)定,然而成本端預(yù)計(jì)進(jìn)入產(chǎn)需淡季,受相關(guān)油脂油料價(jià)格拖累預(yù)計(jì)仍會(huì)進(jìn)入季節(jié)性累庫(kù)周期。此外,在外圍市場(chǎng)短期“滯漲交易”環(huán)境下棕櫚油價(jià)格有望逐步筑頂,油脂板塊因此整體承壓增多,技術(shù)性回調(diào)兌現(xiàn)的時(shí)候,預(yù)計(jì)會(huì)大大緩解豆粕盤(pán)中多頭壓力。后期如果CBOT市場(chǎng)大豆期貨主力合約如預(yù)期持續(xù)在1000美分/蒲上下企穩(wěn)震蕩,隨著油脂價(jià)格階段性見(jiàn)頂,豆粕存在低估值修復(fù)行情空間,但價(jià)格反彈后來(lái)自產(chǎn)業(yè)端的逢高賣壓或持續(xù)存在。

風(fēng)險(xiǎn)因素:

1、目前豆粕主要受油脂端壓制,后期預(yù)期階段性反彈的風(fēng)險(xiǎn)因素集中在油脂端超預(yù)期的上漲行情。重點(diǎn)關(guān)注兩個(gè)方面風(fēng)險(xiǎn):油脂端受東南亞棕櫚油相關(guān)政策預(yù)期指引再持續(xù)偏強(qiáng);國(guó)際能源端風(fēng)險(xiǎn)溢價(jià)繼續(xù)支撐棕櫚油作為生柴原料的風(fēng)險(xiǎn)偏好。

2、美國(guó)大選后對(duì)華關(guān)稅政策調(diào)整可能引發(fā)豆粕市場(chǎng)系統(tǒng)性風(fēng)險(xiǎn)發(fā)生,目前預(yù)期傾向偏利好豆粕價(jià)格。

結(jié)論:建議多油空粕套利適時(shí)止盈平倉(cāng);豆粕估值偏低,建議逢低買(mǎi)入遠(yuǎn)月合約。

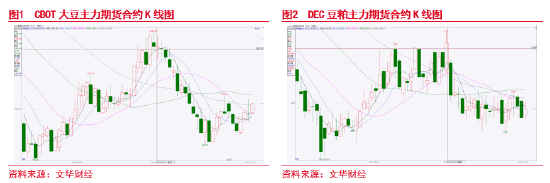

10月以來(lái),南美季風(fēng)天氣帶來(lái)降雨增多,大豆核心產(chǎn)區(qū)干旱天氣和土壤墑情逐步改善,巴西大豆播種得以開(kāi)展;美國(guó)大豆產(chǎn)區(qū)高溫少雨,干燥天氣利于收割,美豆上市壓力持續(xù)增加。資金方面,10月以來(lái),CBOT大豆凈空持倉(cāng)在歷史低位水平階段性回補(bǔ)壓力有明顯減輕,至月下旬美國(guó)大選中民意調(diào)查顯示特朗普逆勢(shì)領(lǐng)先后, 市場(chǎng) “再通脹”預(yù)期導(dǎo)致資金做空商品意愿降低,同時(shí)伴隨著國(guó)際油脂價(jià)格上漲CBOT大豆下行壓力暫且緩解,并持續(xù)在每蒲式耳1000美分上下震蕩。

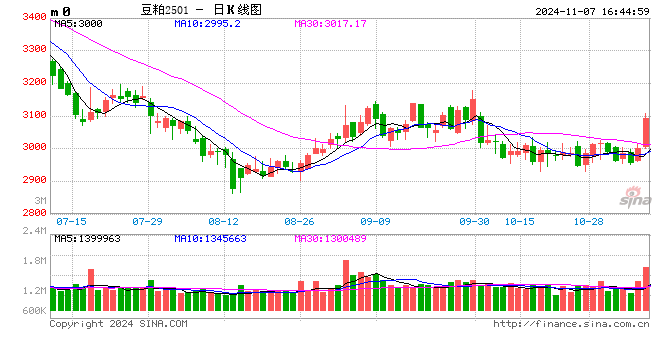

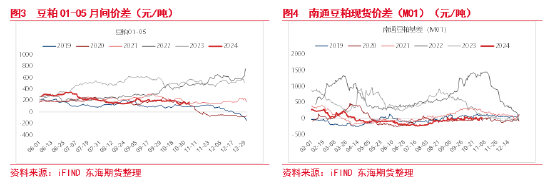

國(guó)內(nèi)豆粕市場(chǎng),因國(guó)慶假期區(qū)間美豆價(jià)格持續(xù)下跌,節(jié)后豆粕價(jià)格快速下跌調(diào)整。此后期貨主力01合約價(jià)格持續(xù)在3000元/噸一線上下震蕩。期間節(jié)后現(xiàn)貨補(bǔ)庫(kù)意愿增加,超遠(yuǎn)月5-9月基差成交放量,遠(yuǎn)月低估值預(yù)期在逐步改善,豆粕1-5月間價(jià)差因此一度從213跌至132元/噸,跌幅8.9%。截至10月底,國(guó)內(nèi)油廠大豆庫(kù)存快速下滑,疊加華北海關(guān)的卸船政策趨嚴(yán)影響,后期進(jìn)口大豆到港或延遲,這支撐豆粕近月01合約期貨價(jià)格上漲,豆粕1-5月月間價(jià)差有所反彈。

目前正處于美豆出口高峰期,盡管巴西方面因播種進(jìn)度偏慢,大豆惜售導(dǎo)致出口溢價(jià)偏高,但美豆一方面因?yàn)閮?nèi)河下游水位低,運(yùn)輸效率差,出口報(bào)價(jià)也偏高,另一方面因?yàn)楹笃谥忻蕾Q(mào)易的不確定性,國(guó)內(nèi)后期買(mǎi)船相對(duì)謹(jǐn)慎,到這美豆在新的銷售季銷售整體進(jìn)度偏慢。美豆國(guó)內(nèi)壓榨消費(fèi)形勢(shì)暫且尚好,但是因?yàn)槊绹?guó)2025年生物柴油政策的不確定性影響,美豆國(guó)內(nèi)油廠采購(gòu)也在放緩。11月份,油脂油料市場(chǎng)重點(diǎn)關(guān)注美豆出口銷售節(jié)奏及美國(guó)大選落地后新一屆政府得生物柴油政策傾向;此外,南美大豆播種進(jìn)度及生長(zhǎng)初期天氣變化也值得特別關(guān)注,這是可能引發(fā)市場(chǎng)供應(yīng)預(yù)期變化的核心邏輯。

目前豆粕價(jià)格暫穩(wěn),一方面國(guó)內(nèi)供需基本面改善,且進(jìn)口大豆成本持穩(wěn),豆粕估值偏低或逢低補(bǔ)庫(kù)買(mǎi)盤(pán)支撐;另一方面美豆價(jià)格雖偏弱但尚且穩(wěn)定,且出口和壓榨形勢(shì)尚好,成本支撐邏輯也客存在,國(guó)內(nèi)觀望情緒偏高。近日來(lái),油廠進(jìn)口大豆和豆粕庫(kù)存壓力逐步緩解,但基差修復(fù)無(wú)力,雖然受風(fēng)險(xiǎn)溢價(jià)支撐,貿(mào)易補(bǔ)庫(kù)略有支撐,但終端增庫(kù)意愿并不強(qiáng),期貨預(yù)期偏弱,觀望情緒濃厚。豆粕目前的額外壓力來(lái)自有多油空粕套利和產(chǎn)業(yè)風(fēng)險(xiǎn)管理賣壓。

2.1成本端關(guān)注美豆出口銷售及壓榨消費(fèi)預(yù)期支撐

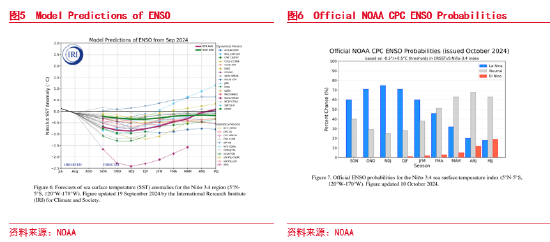

10月,美國(guó)國(guó)家海洋和大氣管理局(NOAA)預(yù)測(cè)指出,今年9月至11月間,拉尼娜發(fā)生的概率約為60%,預(yù)計(jì)將持續(xù)到 2025 年 1 月至 3 月。盡管這個(gè)數(shù)字較此前有所下降,但依然意味著拉尼娜有較大的可能性出現(xiàn)。而且,今年的拉尼娜很可能會(huì)是一個(gè)弱事件,南美大豆產(chǎn)區(qū)因此發(fā)生嚴(yán)重干旱的風(fēng)險(xiǎn)并不高,市場(chǎng)目前依然維持南美大豆豐產(chǎn)預(yù)期。現(xiàn)階段,美豆較高的結(jié)轉(zhuǎn)庫(kù)存及南美大豆豐產(chǎn)預(yù)期是市場(chǎng)主導(dǎo)的核心定價(jià)邏輯,趨勢(shì)偏空。后市南美產(chǎn)區(qū)天氣變化是唯一可能引發(fā)市場(chǎng)預(yù)期反轉(zhuǎn)的核心邏輯,需要重點(diǎn)關(guān)注。除此之外,盡管美豆的出口和壓榨消費(fèi)形勢(shì)較好,但從市場(chǎng)表現(xiàn)看,對(duì)美豆出口和壓榨消費(fèi)形勢(shì)的持續(xù)性存疑,并沒(méi)有對(duì)美豆價(jià)格形成有效支撐。

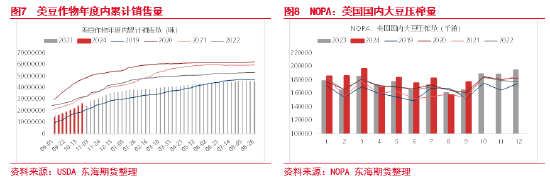

截至目前(10-24當(dāng)周),美國(guó)農(nóng)業(yè)部10月份預(yù)測(cè)2024/25年度美國(guó)大豆出口量為18.50億蒲(5035萬(wàn)噸),和上月預(yù)測(cè)持平,較上年的16.95億蒲(4613萬(wàn)噸)提高9.1%。2024/25年度迄今,美國(guó)大豆銷售總量約2627萬(wàn)噸,同比增長(zhǎng)13.4%,但對(duì)華大豆銷售總量(已經(jīng)裝船和尚未裝船的銷售量)為1113萬(wàn)噸,同比減少7.5%。 此外,10月美國(guó)國(guó)家油籽加工商協(xié)會(huì)(NOPA)公布的數(shù)據(jù)顯示,9月份美國(guó)大豆壓榨量超過(guò)所有貿(mào)易預(yù)期,同比增加7.2%,而美國(guó)農(nóng)業(yè)部10月份預(yù)測(cè)2024/25年度美國(guó)大豆壓榨量同比增加僅有6%。由此看,短期既成事實(shí)的美豆出口形勢(shì)和國(guó)內(nèi)壓消費(fèi)情況是可以對(duì)沖USDA預(yù)期的美豆豐產(chǎn)壓力的。然而,10月以來(lái)CBOT大豆主力合約價(jià)格一路下探1000美分/蒲,一方面,美國(guó)大選后多華關(guān)稅政策的不確定性使得市場(chǎng)對(duì)后期對(duì)華銷售情緒持悲觀認(rèn)識(shí);另一方面,因?yàn)槊绹?guó)2025年生物柴油政策的不確定性影響,美國(guó)國(guó)內(nèi)油廠采購(gòu)大豆節(jié)奏也在放緩。

根據(jù)USDA-ERS預(yù)測(cè),2024年美豆的平均種植成本為每英畝620.03美元,按照10月USDA預(yù)期的單產(chǎn)每英畝53.1蒲式耳,那么美豆的理論平均成本價(jià)格每蒲式耳1167美分,遠(yuǎn)高于目前市場(chǎng)價(jià)格。?根據(jù)市場(chǎng)反饋,2024年美豆種植成本統(tǒng)計(jì)下限價(jià)格在1050美分/蒲,?歷史上CBOT大豆價(jià)格低于成本區(qū)間下沿行情機(jī)會(huì)并不大。作為參考,10月USDA維持了農(nóng)場(chǎng)出廠價(jià)格預(yù)期不變,為1080美分/蒲。展望11月USDA供需報(bào)告,按照目前趨勢(shì),出口及壓榨預(yù)期目標(biāo)均有被上調(diào)的空間,屆時(shí)或能夠降低目前的豐產(chǎn)預(yù)期壓力;如果11月維持美豆消費(fèi)端預(yù)期數(shù)據(jù)不變,那么農(nóng)場(chǎng)出廠價(jià)格大概率可能會(huì)被會(huì)下調(diào)至10.5美元/蒲左右。無(wú)論如何,如果后期CBOT大豆跌破1000美分/蒲,則美豆的成本的支撐邏輯預(yù)計(jì)會(huì)逐步增強(qiáng)。

2.2國(guó)內(nèi)進(jìn)口大豆成本核算及后市市場(chǎng)預(yù)期表現(xiàn)

10月上中旬,國(guó)內(nèi)進(jìn)口美國(guó)大豆預(yù)計(jì)12月-1月到港大豆成本維持在3700元/噸,月下旬,駁船運(yùn)往美國(guó)墨西哥灣海岸碼頭的現(xiàn)貨大豆基差先漲后落,目前預(yù)期12月-1月國(guó)內(nèi)到港大豆動(dòng)態(tài)成本價(jià)格降至3650元/噸。近期豆油價(jià)格受棕櫚油強(qiáng)勢(shì)帶動(dòng)上漲,使得油粕比大幅走強(qiáng),由此導(dǎo)致豆粕實(shí)際的成本邊際較此前預(yù)期有明顯下移。按照目前豆油1月現(xiàn)貨遠(yuǎn)期價(jià)格8500元/噸折算,豆粕理論成本價(jià)格區(qū)間或在每噸2940-3000元。目前,豆粕12-1月貿(mào)易基差穩(wěn)定,期貨主力01合約價(jià)格現(xiàn)正處于成本定價(jià)區(qū)間波動(dòng)。結(jié)合貿(mào)易端議價(jià)表現(xiàn)看,低于現(xiàn)貨3000元/噸處于低估值區(qū)間,基本反應(yīng)絕大部分利空。

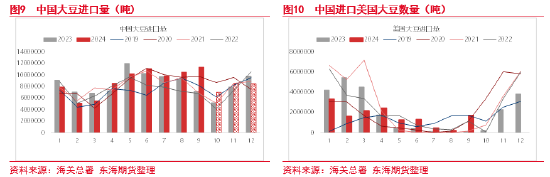

目前市場(chǎng)主流預(yù)期國(guó)內(nèi)11月、12月預(yù)期進(jìn)口大豆到港量相對(duì)一致,我們根據(jù)裝運(yùn)情況看,預(yù)計(jì)11月-12月進(jìn)口大豆月均到港量850萬(wàn)噸左右,這同比將減少4.17%,較近五年平均值減少3.27%。結(jié)合月度季節(jié)性壓榨水平,即月均850萬(wàn)噸左右消費(fèi),預(yù)計(jì)11-12月國(guó)內(nèi)油廠大豆庫(kù)存高點(diǎn)或與2023年水平相當(dāng),豆粕11-12月庫(kù)存或持續(xù)處于歷史同期高位,但庫(kù)存壓力較7-8月高峰的時(shí)候已有明顯緩解。此外,預(yù)計(jì)進(jìn)入2025年1月庫(kù)存存在加速去化的可能,豆粕價(jià)格因此將獲得供需面驅(qū)動(dòng)的上行支撐。

2.3 油粕比見(jiàn)頂后豆粕或迎來(lái)階段性技術(shù)反彈

由于2023年干旱天氣模式的影響,且目前大約40%的印尼油棕樹(shù)已經(jīng)老化,導(dǎo)致今年印尼棕櫚油產(chǎn)量降低,根據(jù)印尼棕櫚油協(xié)會(huì)(GAPKI)估計(jì),2024年1—8月印度尼西亞棕櫚油產(chǎn)量為3405萬(wàn)噸,同比減少225萬(wàn)噸,減幅為6.2%;馬來(lái)西亞的生產(chǎn)同樣因持續(xù)強(qiáng)降雨影響,導(dǎo)致9月和10月作為傳統(tǒng)高產(chǎn)季節(jié)的生產(chǎn)量未能達(dá)到預(yù)期。相反,2023/24年全球大豆結(jié)轉(zhuǎn)庫(kù)存同比增加11%,2024/25年美豆豐產(chǎn)上市,預(yù)計(jì)產(chǎn)需結(jié)余預(yù)期525萬(wàn)噸;此外,今年全球菜籽結(jié)轉(zhuǎn)庫(kù)存同比增加13.4%或120萬(wàn)噸,2024/25年新季度預(yù)期減產(chǎn)近120萬(wàn)噸,整體菜籽供應(yīng)也依然可以保障。綜合看,今年油料供應(yīng)十分充足,棕櫚油供應(yīng)相對(duì)偏緊。因此,在今年進(jìn)入東南亞棕櫚油增產(chǎn)高峰月份時(shí),棕櫚油價(jià)格表現(xiàn)持續(xù)偏強(qiáng),而油料類油脂供應(yīng)充足且需求疲軟沒(méi)有支撐,價(jià)格表現(xiàn)相對(duì)偏弱。尤其是9月以來(lái),棕櫚油受產(chǎn)區(qū)低庫(kù)存及良好的出口形勢(shì)驅(qū)動(dòng),同時(shí)受產(chǎn)地政策調(diào)整影響,強(qiáng)勢(shì)突破近兩年震蕩區(qū)間,豆棕價(jià)差因此倒掛拉至歷史極值水平。

今年三季度,國(guó)內(nèi)油廠進(jìn)口大豆供應(yīng)充足,豆粕需求因養(yǎng)殖端存欄減少而持續(xù)偏弱,油粕比值持續(xù)保持在歷史同期高位。自9月棕櫚油突破行情以來(lái),豆油受強(qiáng)勢(shì)驅(qū)動(dòng)價(jià)格重心明顯上移,油粕比出現(xiàn)了單邊上漲行情。因豆油壓榨價(jià)值貢獻(xiàn)增多,豆粕在蹊蹺板行情下,持續(xù)受到多油空粕套利和產(chǎn)業(yè)賣壓壓制。目前,國(guó)內(nèi)棕櫚油01合約供需邏輯支撐穩(wěn)定,然而成本端預(yù)計(jì)進(jìn)入產(chǎn)需淡季,受相關(guān)油脂油料價(jià)格拖累預(yù)計(jì)仍會(huì)進(jìn)入季節(jié)性累庫(kù)周期。此外,在外圍市場(chǎng)短期“滯漲交易”環(huán)境下棕櫚油價(jià)格有望逐步筑頂,油脂板塊因此整體承壓增多,技術(shù)性回調(diào)兌現(xiàn)的時(shí)候,預(yù)計(jì)會(huì)大大緩解豆粕盤(pán)中多頭壓力。后期如果CBOT市場(chǎng)大豆期貨主力合約如預(yù)期持續(xù)在1000美分/蒲上下企穩(wěn)震蕩,隨著油脂價(jià)格階段性見(jiàn)頂,豆粕存在低估值修復(fù)行情空間,但價(jià)格反彈后來(lái)自產(chǎn)業(yè)端的逢高賣壓或持續(xù)存在。

今年豆粕全年價(jià)格先漲后跌,下半年豆粕趨勢(shì)性下跌,底部破2900元/噸之后,跟隨美豆凈空持倉(cāng)技術(shù)性調(diào)整,價(jià)格觸底反彈之后,主力合約大體在2950-3150元/噸區(qū)間震蕩。期間產(chǎn)業(yè)風(fēng)險(xiǎn)管理需求激增,但貿(mào)易端基差風(fēng)險(xiǎn)承接力一般,組織豆粕交割量同比有明顯增加。然而,目前豆粕01合約周期供需寬松,四季度過(guò)剩壓力隨有望緩解,雖然市場(chǎng)豐產(chǎn)預(yù)期下心態(tài)依然悲觀,但現(xiàn)貨2900-3000元/噸區(qū)間市場(chǎng)逢低補(bǔ)庫(kù)有在增加,且貿(mào)易端普遍認(rèn)為該區(qū)間已經(jīng)計(jì)價(jià)大部分利空。因此,后期如果CBOT大豆如預(yù)期持續(xù)在1000美分/蒲上下企穩(wěn)震蕩,隨著油脂價(jià)格階段性見(jiàn)頂,豆粕存在低估值修復(fù)行情空間,但來(lái)自價(jià)格反彈后逢高來(lái)自產(chǎn)業(yè)端的賣壓或持續(xù)存在。

重要提示

本報(bào)告由東海期貨有限責(zé)任公司研究所團(tuán)隊(duì)完成,報(bào)告中信息均源于公開(kāi)可獲得資料。東海期貨力求報(bào)告內(nèi)容的客觀、公正,但對(duì)這些信息的準(zhǔn)確性及完整性不做任何保證,也不保證所包含的信息和建議不會(huì)發(fā)生任何變更。報(bào)告中的觀點(diǎn)、結(jié)論和建議等全部?jī)?nèi)容只提供給客戶做參考之用,并不構(gòu)成對(duì)客戶的投資建議,也未考慮個(gè)別客戶特殊的投資目標(biāo)、財(cái)務(wù)狀況或需要,客戶不應(yīng)單純依靠本報(bào)告而取代個(gè)人的獨(dú)立判斷。在任何情況下,本公司不對(duì)任何人因使用本報(bào)告中的任何內(nèi)容所導(dǎo)致的任何損失負(fù)任何責(zé)任,交易者需自行承擔(dān)風(fēng)險(xiǎn)。本報(bào)告版權(quán)僅為東海期貨有限責(zé)任公司研究所所有,未經(jīng)書(shū)面許可,任何機(jī)構(gòu)和個(gè)人不得以任何形式翻版、復(fù)制發(fā)布,如引用、轉(zhuǎn)載、刊發(fā),須注明出處為東海期貨有限責(zé)任公司。

相關(guān)文章

最新評(píng)論