金種子酒第三季度虧損過億!何秀俠薪酬高漲至300萬卻縮減銷售成本

來源:大消費之家

金種子酒近期發布的三季報引起了市場的廣泛關注,尤其是其歸母凈利潤年內由盈轉虧。2024年第三季度,金種子酒歸母凈利潤為-1.11億元,同比下降3843.21%,這一數據的下滑幅度更是反映其盈利能力堪憂。

事實上,金種子酒近年來一直面臨著營收和利潤下滑的雙重壓力,盡管華潤的入股曾給市場帶來一線希望,但目前來看,這一頹勢并未得到有效扭轉。另外,金種子酒的主要營收依舊依賴于安徽省內市場,省外市場的營收不足省內的三分之一。同時,金種子酒的產品結構也是一個不容忽視的問題,目前公司的產品以低端酒為主。在業績大幅下滑的壓力面前,或許公司管理層需要進行有效的戰略調整。

金種子酒第三季度虧損過億,省內份額高卻毛利率低

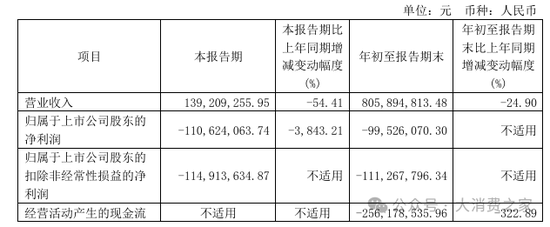

財報數據顯示,2024年第三季度金種子酒營收1.39億元,同比減少54.41%;歸母凈利潤為-1.11億元,同比下降3843.21%。另外,前三季度營收為8.06億元,同比減少24.90%;歸母凈利潤年內則由盈轉虧,虧損近1億元。

圖片來源:上市公司公告

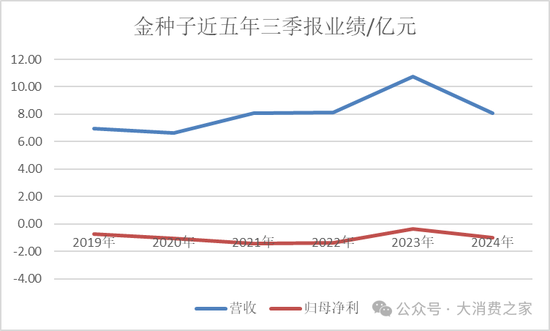

作為徽酒“四朵金花”之一,金種子酒也曾有過高光時刻,2012年,其營收和凈利潤分別達到22.94億元和5.61億元,然而這已經成為其近年來業績的頂峰。近年來金種子酒陷入了連續業績下滑困境中。從2019年至2023年,金種子酒的前三季度的歸母凈利潤連續虧損,虧損額分別為0.72億元、1.05億元、1.44億元、1.36億元和0.35億元。

數據來源:iFind

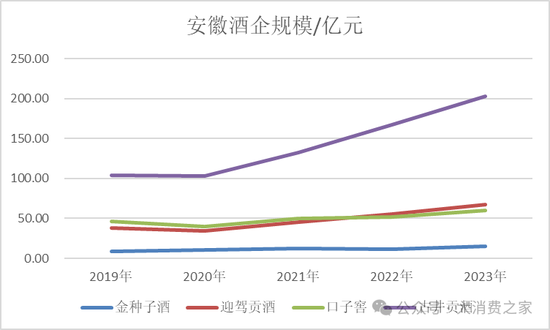

2023年,同為徽酒上市公司的古井貢酒、迎駕貢酒、口子窖的營收分別為202.54億元、67.2億元、59.62億元,而金種子酒的營收僅為14.69億元,在四大酒企總銷售額中占比僅為4.27%。這一數據的鮮明對比,揭示了金種子酒在產品競爭力和市場拓展能力等方面的全方位落后。作為四家徽酒上市公司中唯一虧損的企業,其財務狀況的嚴峻性進一步凸顯。

數據來源:iFind

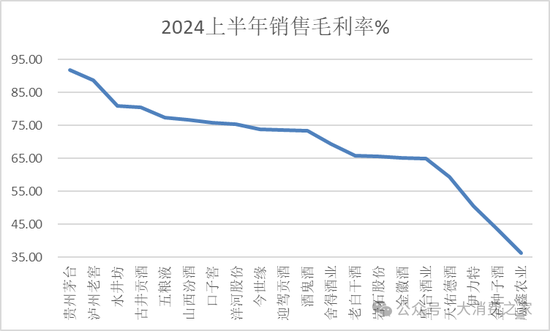

金種子酒的毛利率表現同樣令人憂慮,從2019年至2023年的數據來看,該數據呈現出了波動的趨勢,對應值分別為37.87%、27.72%、28.80%、26.45%和40.32%。盡管2024年上半年金種子酒的毛利率有所回升,達到了43.48%,但同期這一數字在整個白酒行業中仍然處于較低水平,排名倒數第二,遠低于行業領先企業如貴州茅臺91.76%毛利率。

數據來源:iFind

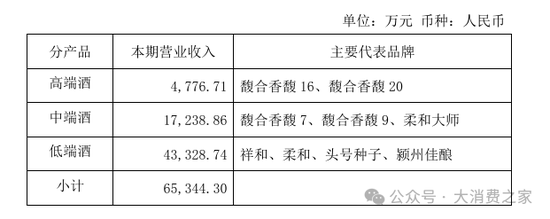

金種子酒低毛利率的困境或許與其經營結構相關,財報數據顯示,2024年前三季度金種子酒以低端酒銷售為主,其低端產品祥和、柔和、頭號種子等在本期累計銷售收入達到4.33億元,占據了銷售額的66.32%,相反,以馥合香馥16和20為代表的高端酒銷售額僅為0.48億元,占總銷售額的比重僅為7.31%。

圖片來源:上市公司公告

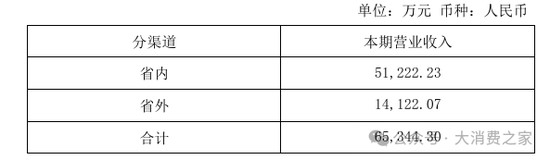

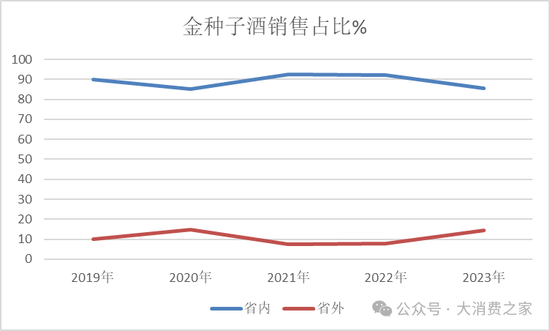

財報數據顯示,金種子酒2024年前三季度在安徽省內的銷售額高達5.12億元,占銷售總額的近80%,而省外市場的銷售額僅為1.41億元,不足省內銷售額的三分之一。從2019年到2023年的數據來看,金種子酒省內銷售額占比一直維持在高位,分別為89.90%、85.11%、92.56%、92.12%和85.64%。這一趨勢表明,金種子酒在省外市場的拓展進展緩慢。另外相比其他三家省內上市酒企,銷售額占比較低也能看出其市場競爭力不足。

圖片來源:上市公司公告

數據來源:iFind

根據財報信息,金種子公司將業績不佳歸咎于行業競爭的加劇和酒類銷售收入的下降,以及注銷安徽金太陽醫藥經營有限公司導致藥品銷售收入的減少。但考慮到白酒行業多數公司財報業績在上漲,尤其貴州茅臺前三季度公司營業總收入首次突破1200億元,達到1231.23億元,同比增長16.91%,實現歸母凈利潤608.28億元,同比增長15.04%。報告期內金種子酒的營收和利潤卻出現大幅下滑,這或表明金種子酒的發展趨勢已與行業發生背離。

另外鑒于金種子酒毛利較低、過于依賴省內市場等因素,業績下滑因素似乎并非如其解釋的那般簡單。事實上,盡管金種子酒通過剝離藥業業務,試圖優化產業結構,提高資產和資源的使用效率,但金太陽藥業2023年的凈利潤為2950.79萬元,毛利率也僅為13.13%,這表明藥業業務的盈利能力并不強,其剝離后對公司短期的財務狀況影響或相對有限。

何秀俠年薪超300萬,終端覆蓋增加卻降低銷售費用

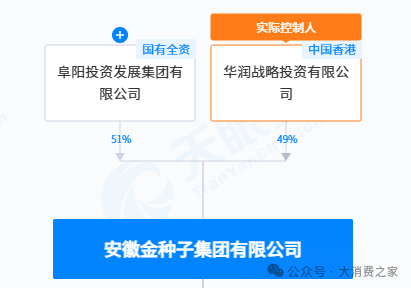

天眼查數據顯示,金種子酒最大股東為安徽金種子集團有限公司,持股比例為27.1%,而安徽金種子集團有限公司的大股東之一為華潤戰略投資有限公司,持股比例49%。此股權關系也說明,華潤戰略投資有限公司為金種子酒的第二大股東。事實上,該股權結構在2022年2月年就已形成,彼時金種子集團公告稱股東阜陽投資發展集團有限公司將以非公開協議轉讓方式將所持金種子集團49%的股權轉讓給華潤戰略投資有限公司。

圖片來源:天眼查

華潤雖然在啤酒等領域有著豐富的經驗和行業領先地位,但在白酒領域的嘗試較少。金種子酒在華潤入駐后,雖然在管理團隊、渠道拓展以及產品升級等方面進行了全面改造,但實際效果并不如預期。

在團隊管理方面,隨著華潤的到來,2022年7月,金種子酒經歷了一次重大的人事調整,多名董事和監事退出,而華潤的高管何秀俠、何武勇、金昊分別接任了金種子酒的總經理、副總經理、財務總監等關鍵職位,另外華潤對整個銷售系統的高管進行了重塑,安排了較多的華潤系人員。彼時,這種人事調整被市場猜測為華潤的啤酒管理模式將復制在金種子酒這家白酒企業,以此實現業績突破。

然而,團隊更新對企業管理創新固然重要,但不同領域的管理挑戰和市場環境可能截然不同,這對于從啤酒轉型至白酒行業的金種子酒高管來說,也是一場不小的考驗。從總經理何秀俠的履歷來看,她擁有超過20年的啤酒行業從業經驗,曾在華潤雪花啤酒擔任過多個高級職位,例如曾先后擔任華潤雪花啤酒安徽區域公司營銷中心總經理、副總經理兼合肥銷售大區總經理等職務,但其到來后,對金種子酒的幫助又有多大呢?

注:圖中人物系何秀俠

在產品策略方面,華潤是打算先把低端產品做起來,再做大中高端產品,即其內部宣傳的“先做強底盤,再做大馥合香”方針。何秀俠上任后,將金種子酒原來的6大產品體系、上百個SKU,精簡到現在的三大系列10個左右。這種策略雖然對產品和品牌進行了重塑,但目前來看,低端白酒市場已經展開了殘酷的價格戰,金種子酒面臨來自其他同行的阻力不小。

在2024年7月華潤酒業渠道伙伴大會上,何秀俠的發言更反映出公司的戰略重心正在向中、低端市場傾斜。她提到,安徽白酒市場價格帶向100元~200元/瓶聚焦,縣級市場更是集中在80元~120元/瓶,這一價格帶與金種子酒的主推價格基本相吻合。

渠道資源方面,華潤的到來確實為金種子酒帶來了一定的積極變化。2021年3月,華潤啤酒首席執行官侯孝海在年度業績說明會上表示,“雪花當前有14000多個渠道伙伴,400多萬個零售終端,能夠繼續賦能別的業務。”公開數據顯示,華潤雪花啤酒的渠道資源確實十分豐富,其在全國擁有的近14000家經銷商中,有高達8000家尚未涉足白酒銷售;在安徽省內,3676家經銷商中也有1868家未銷售白酒。

在華潤資源的加持下,何秀俠提到2024年金種子酒將力推“柔和”系列覆蓋10萬家終端。另外,金種子酒旗下低端酒頭號種子已初步完成餐飲目標網點及街區的覆蓋,并且,據2023年9月,何秀俠在當年半年度業績說明會上提到,頭號種子基本完成安徽省內已覆蓋餐飲終端動銷率30%左右。此外,據國金證券的統計數據顯示,2022年底,金種子酒覆蓋了8萬-9萬家終端,2023年的目標是覆蓋17萬家終端。

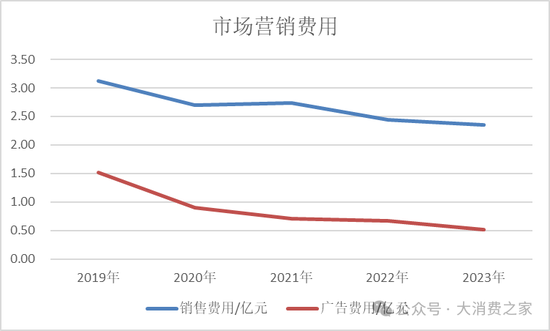

金種子酒在渠道覆蓋和終端數量大幅擴張的背景下,理應加大營銷投入以支撐其市場擴張策略。然而,令人不解的是,公司的銷售費用并未增加,反而出現了減少的趨勢。從2019年到2023年,金種子酒的銷售費用逐年下降,分別為3.12億元、2.70億元、2.73億元、2.44億元和2.35億元。更令人擔憂的是,廣告營銷費用的削減更為顯著,從2019年的1.52億元大幅下降至2023年的0.51億元,減少了整整1億元。

數據來源:iFind

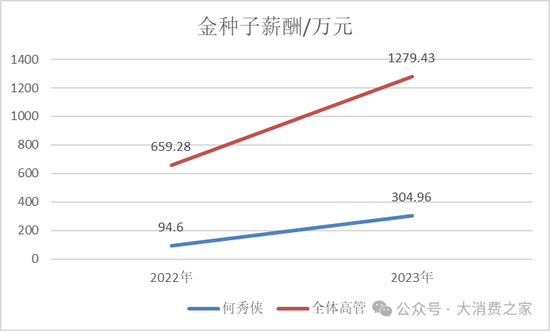

在金種子酒業的經營業績持續虧損的背景下,公司高管的薪酬卻呈現出逆勢增長的態勢,這一現象引發了市場的廣泛關注和質疑。2023年,金種子酒董監高獲得的稅前報酬合計高達1279.43萬元,較2022年的659.28萬元大幅增長,增幅接近一倍。特別是總經理何秀俠,其2023年的稅前報酬為304.96萬元,相較于其上任之初的94.60萬元,增幅超過兩倍。

相比之下,像貴州茅臺這樣的行業巨頭,盡管實現了營收利潤“雙千億”的輝煌業績,但其董監高卻沒有一人的稅前報酬超過百萬。這種對比,無疑進一步凸顯了市場對金種子酒高管薪酬管理方面的質疑。

圖片來源:上市公司公告

數據來源:iFind

金種子酒在資本市場的表現同樣令人失望。截至2024年10月25日,金種子酒的股價僅為13.23元,自2022年7月何秀俠上任以來,其股價累計下跌了53.33%,這一跌幅遠遠超過了大盤的-2.96%的漲跌幅。更令人擔憂的是,即使在今年以來,金種子酒的股價下跌了28.56%,而與此同時,大盤卻實現了10.92%的漲幅。這種股價表現,無疑反映了投資者對金種子酒未來前景的悲觀態度。

圖片來源:iFind

在業績的天平上,改革的成果往往一目了然。然而,金種子酒在何秀俠的掌舵下,似乎未能將其高薪轉化為業績提升的引擎,虧損的陰影依舊籠罩著公司的前景。對于金種子酒而言,如何打破業績的低迷狀態,這無疑是公司亟需解決的難題。

相關文章

最新評論