光大期貨:10月31日礦鋼煤焦日報

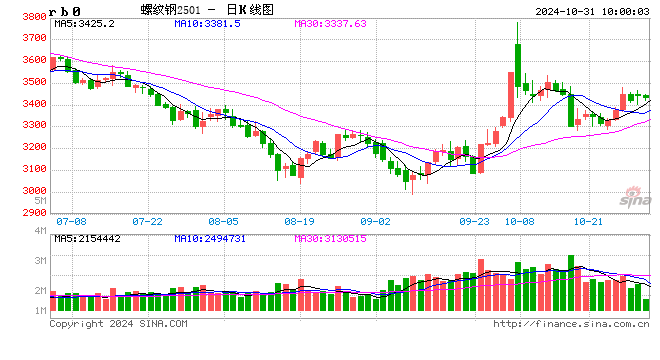

螺紋鋼:

昨日螺紋盤面窄幅整理,截止日盤螺紋2501合約收盤價格為3442元/噸,較上一交易日收盤價格上漲20元/噸,漲幅為0.58%,持倉減少3.05萬手。現貨價格穩中有漲,成交回升,唐山地區遷安普方坯價格持平于3160元/噸,杭州市場中天螺紋價格上漲10元/噸至3500元/噸,全國建材成交量11.72萬噸。據鋼谷網數據,本周全國建材產量回落11.69萬噸至439.23萬噸,社庫回落2.28萬噸至432.32萬噸,廠庫回升0.38萬噸至314.41萬噸,建材表需回升14.31萬噸至441.13萬噸。建材產量有所回落,庫存略有下降,表需回升,數據表現有所改善。目前市場對于增量寬松政策措施出臺仍有較強預期,市場情緒較為穩定。預計短期螺紋盤面震蕩整理運行。

鐵礦石:

昨日鐵礦石期貨主力合約i2501價格偏強震蕩,收于785.5元/噸,較前一個交易日收盤價格上漲8元/噸,漲幅為1.03%,持倉減少72手。港口現貨價格小幅上漲,成交回升,日照港PB粉價格上漲5元/噸至772元/噸,超特粉價格上漲7元/噸至662元/噸,全國主港鐵礦累計成交133.5萬噸,環比回升20.93%。近期鐵礦石發運及到港有所回落,鐵水產量持續回升,鐵礦石供需階段性改善。而宏觀政策端仍有寬松預期,市場情緒整體偏強。預計短期鐵礦石盤面或將呈現震蕩偏強走勢。

焦煤:

昨日焦煤盤面小幅反彈,截止日盤焦煤2501合約收盤價為1377.5元/噸,較上一個交易日收盤價上漲11.5元/噸,漲幅0.84%,持倉量減少3899手。現貨方面,呂梁地區主焦煤(A11、S0.8、G85)下調50元至出廠價1275元/噸。蒙煤市場偏穩運行,甘其毛都口岸蒙5#原煤1160元/噸持平;蒙3#精煤1350元/噸持平,成交相對比較冷清。供應方面,除了一些有問題礦井未恢復正常生產,其余煤礦均維持正常生產,市場情緒有所謹慎,現貨成交有所轉弱。需求端,焦炭降價之后焦化企業利潤有所壓縮,焦化企業目前維持低庫存運行,對高價原料接受意愿較低,維持剛需采購,政策對于預期仍有一定支撐,預計短期焦煤盤面震蕩偏強運行。

焦炭:

昨日焦炭盤面小幅反彈,截止日盤焦炭2501合約收盤價2048元/噸,較上一個交易日收盤價上漲22.5元/噸,漲幅1.11%,持倉量減少152手。現貨方面,港口焦炭現貨市場報價小幅下跌,日照港準一級冶金焦現貨價格1800元/噸,較上期下跌10元/噸。供應端,焦化企業處于盈虧平衡附近,對于原料變動比較敏感,近期開工率整體穩定,焦炭供給整體維持原先狀態。需求端,鋼材價格震蕩調整,鐵水產量維持高位運行,對于焦炭需求有所維持,但是鋼廠利潤目前一般,對于焦炭估值有所壓制,政策對于預期仍有一定支撐,預計短期焦炭盤面震蕩偏強運行。

錳硅:

周三,錳硅主力合約震蕩走弱,報收6360元/噸,較前一日環比下降0.31%。6517錳硅市場價為6000-6250元/噸,較前一日基本持平。昨日黑色版塊窄幅震蕩為主,市場觀望情緒漸濃,靜待重要會議。基本面來看,近期錳硅供需雙增,內蒙古、寧夏地區錳硅生產企業開機率明顯上調。需求端,11月鋼招陸續開始,尚未完全放量,貿易商采購偏謹慎。庫存壓力方面需持續關注,截止10月30日,錳硅倉單25491張,有效預報14597張,合計約20.044萬噸。成本端,錳礦試探性調漲,天津港錳礦匯總價格上調0.3-0.5元/噸度不等,成本端支撐略有增強。綜合來看,近期錳硅基本面驅動力度有限,錳硅價格區間震蕩為主,關注市場情緒變化。

硅鐵:

周三,硅鐵主力合約震蕩走弱,報收6546元/噸,環比下降0.33%。72號硅鐵匯總價格約為6100-6200元/噸,較前一日基本持平。昨日黑色板塊波動幅度收窄,硅鐵價格隨之波動。供需層面來看,矛盾并不突出,硅鐵供需差正在逐漸收窄。雖然硅鐵產量當周值維持近年來高位水平,但周環比已有小幅下降,硅鐵需求環比持續好轉。庫存端,截止10月30日,硅鐵倉單加有效預報5666張,同比下降9198張,60家樣本企業庫存位于近年來同期中等偏高水平,庫存壓力尚可,體現出當前硅鐵供需并沒有出現結構性失衡。成本端,主要原材料價格均相對穩定,影響有限。綜合來看,預計短期硅鐵價格區間運行為主,靜待11月鋼招價格指引,此外關注市場情緒變化。

相關文章

最新評論